今年第4例借壳上市,又是一例国企改革。从借壳上市看,国企改革也是站上风口。在这种制度红利下,如何评估国资上市平台的“借壳”价值?

小汪说

随着中国联通狂拽酷炫的国企改革方案受到证监会认可,“国企改革”这一主题无可异议地站上风口。

但小汪@并购汪今天不聊中国联通的混合所有制改革,而是聊一点更普适性的国企改革。比如国资上市公司的并购重组。

毕竟,酷炫的国企改革常有,狂拽酷炫的国企改革不常有。

昨晚(2017年8月21日),东方市场宣布拟被涤纶民用长丝生产公司国望高科借壳。这是2017年第四个借壳预案。

事实上,本次交易也是一个国企混改交易。

看完这个案例,并购汪社群甚至有小伙伴表示,今天更深刻地领悟了,上周证监会说鼓励并购重组在国企改革中发挥作用是什么意思。

东方市场目前的实际控制人为苏州吴江区国资办。东方市场作为卖壳方,其实主营业务不错,盈利能力也不错。

但公司公告仍然披露称,为响应国家混合所有制改革的号召,本次交易拟通过发行股份购买资产的方式将上市公司原有资产与标的公司进行深度整合,发挥协同效应盘活国有资产,实现国有资产的保值增值。

这一案例确实非常双赢。卖方价格非常公允,买方资产十分优质。

尤其值得注意的是,上市公司与东方市场均来自江苏省吴江区。好一出肥水不流外人田的国有资产深度整合。

标的下游行业为纺织业,而上市公司在当地纺织业有较大影响力,因此标的业务与上市公司业务具有一定协同性。本次交易对当地经济发展具有较大意义。

本次借壳交易,卖壳方和买壳方实现了非常好的利益均衡。其中关键之处在于,上市公司并非单纯的“壳”公司。上市公司保留盈利较好的主营业务,实际上降低了买壳方的代价。

接下来,小汪@并购汪将为大家详尽介绍一下,这一交易的来龙去脉。

012

“国企壳”借壳方案特点

1.1

交易方案

标的:国望高科100%股份;

交易对手:盛虹科技、国开基金;

标的作价:127.62亿元;

发行价格:4.63元/股;

发行股份:2,756,371,490股;

标的业务:民用涤纶长丝的研发、生产和销售;

估值方法:收益法估值,增值率120.83%;

16年静态PE:11.69倍;

17年动态PE:11.40倍。

历史业绩:2014年、2015年、2016年、2017年1-6月经审计合并报表归属于母公司所有者的净利润分别为32,212.03万元、63,170.09万元、109,145.68万元、60,802.24万元;

业绩承诺:2017年、2018年、2019年累计实现净利润数分别为111,925万元、236,193万元、372,736万元(未来3年分别实现11.19亿元、12.43亿元、13.65亿元,年复合增长率10.45%);

承诺方:盛虹科技;

补偿方式:

业绩承诺期内任一会计年度,如标的公司截至当期期末累积实际净利润数小于截至当期期末累积承诺净利润数,盛虹科技应首先以其因本次重组获得的上市公司股份进行补偿,前述股份不足补偿的,由盛虹科技以从二级市场购买或其他合法方式取得的上市公司股份进行补偿;

当期应补偿的股份数量=(截至当期期末累积承诺净利润数-截至当期期末累积实际净利润数)÷业绩承诺期内各年度承诺净利润数总和×标的资产交易对价÷本次发行价格-业绩承诺期内累积已补偿股份数;

盛虹科技累积补偿的总金额不超过本次重组标的资产交易对价。

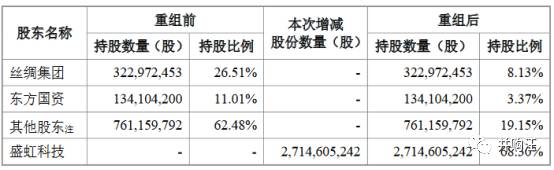

上市公司股权结构变化:

本次交易前,吴江区国资办通过丝绸集团、东方国资合计持有上市公司37.52%股份;

本次交易后,吴江区国资办间接持股比例下降至11.5%;

交易对手盛虹科技持股比例将为68.30%,缪汉根、朱红梅夫妇将成为上市公司新的实际控制人。

1.2

上市公司:历史业绩不错

东方市场主营业务为电力、热能、营业房出租、房地产开发、平台贸易业务。

2017年中报披露:

公司处于江苏省苏南地区经济发达的吴江区盛泽镇,创办198年的中国东方丝绸市场是盛泽镇纺织产业的汇聚地,也是国内最重要的纺织品集散中心,在经过多年的经营和发展之后,形成了集当地纺织行业的生产、物流、信息及资金等各方面资源于一体的市场体系,在盛泽镇纺织行业的发展过程中发挥了重要作用,在当地经济发展格局中具有重要地位。

公司依靠中国东方丝绸市场在全国纺织交易市场中的影响力,结合区域纺织产业集聚优势以及自身发展的需求,确立“以市场为核心的纺织业现代综合服务商”的商业模式,以中国东方丝绸市场为载体,以区域内近万家纺织企业和纺织专业商户为服务对象,为区域产业经济提供便利的纺织生产生活配套等服务。

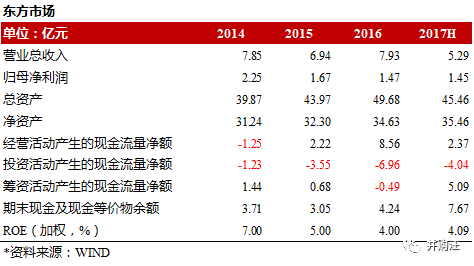

上市公司原有业务虽然增速下滑,但盈利能力还是不错的。上市公司在2014年、2015年、2016年分别实现归母净利润2.25亿元、1.67亿元、1.47亿元。而在2017年上半年,上市公司已实现1.45亿元归母净利润,约等于去年盈利。

1.3

标的:国望高科

国望高科主要从事民用涤纶长丝的研发、生产和销售,产品覆盖POY、FDY及DTY等多个系列。国望高科生产的民用涤纶长丝主要应用于服装、家纺和产业用纺织品等下游领域。

国望高科产品主要消费群体为下游纺织企业,通过将民用涤纶长丝销售给下游客户用于生产纺织品的形式实现盈利。

国望高科控股股东为盛虹科技(持股比例98.48%)。盛虹科技绝大部分股份由缪汉根、朱红梅夫妇间接持有。本次交易之前,缪汉根、朱红梅夫妇将所持的大部分子公司股份打包注入国望高科,目的在于减少国望高科后续的关联交易。

在2016年8月,国开基金成功以9000万元人民币,取得了国望高科3.03%股份。本次交易,国望高科可获得上市公司支付的19,337.77亿元股份对价,回报率约为114.86%。

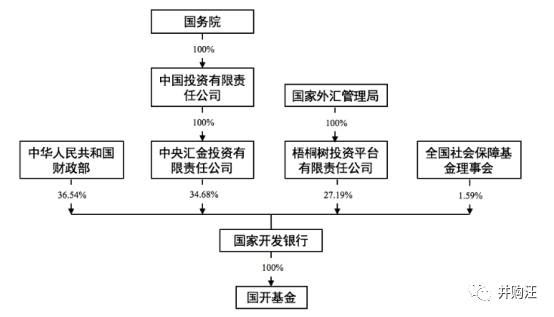

国开基金为国开行100%持股的基金,股权结构如下:

1.4

历史业绩增长极快,业绩承诺却很保守

本次交易中,交易对手盛虹科技为标的作出2017年至2019年实现净利润数11.19亿元、12.43亿元、13.65亿元的业绩承诺。业绩承诺的年复合增长率为10.45%。本次交易采用收益法估值,标的2017年至2019年的业绩承诺数与预测净利润数是一致的。

据并购汪研究中心统计,在A股市场的并购重组交易中,业绩承诺仅有10.45%的年复合增长率,实属较低水平。

但需要注意的是,标的历史业绩体现出高增长,在2013年至2016年的年复合增长率高达84.07%。

你们看,国企改革就是这么不同。

人家民营企业做并购都是历史业绩差、承诺业绩高,唯恐大家看不到我们的价值;国企改革做并购却如此低调、如此谦逊,即使历史业绩都翻着倍增长了,业绩承诺仍然谦虚谨慎、中规中矩,简直低到尘埃里开出一朵花来。

022

“国企壳”的卖壳方案

2.1

控股股东卖壳回报

本次交易前,吴江区国资办通过丝绸集团、东方国资合计持有上市公司37.52%股份,为上市公司实际控制人。

东方市场属于主营业务较好的上市公司,并非典型的“壳”公司。那么本次交易中卖壳方获得的回报如何呢?

“国企壳”处置中,卖壳方往往有许多别的考量因素。这一交易体现得极为明显。

比方说,上市公司及标的均来自江苏省吴江区。本次交易后,上市公司注册地不变,对当地经济发展具有重要意义。这也是很重要的考量因素。

另一考量因素为,上市公司原有资产及人员如何妥善安排。本次交易,上市公司将不置出资产。上市公司将保持现有业务与国望高科业务的运营独立性,以充分发挥原有管理团队在不同业务领域的经营管理水平,提升各自业务板块的经营业绩,共同实现上市公司股东价值最大化。

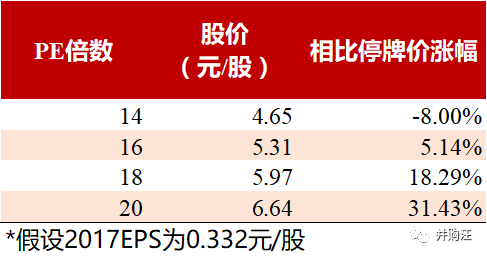

上市公司2016年、2017年上半年归母净利润分别为1.47亿元、1.45亿元。假设上市公司原有业务2017年盈利2亿元,不考虑本次交易,对应发行价4.63元/股,PE倍数为28.20倍;对应最新停牌价5.05元/股,PE倍数为30.76倍。

假设上市公司原有业务2017年实现盈利2亿元,且标的公司2017年盈利等于业绩承诺数11.19亿元,那么对应交易完成后总股本39.75亿股,上市公司2017年EPS为0.332元/股。对应发行价4.63元/股,PE倍数为13.95倍。

假设上市公司在2017年PE倍数为20倍,上市公司股价可达6.64元/股。那么吴江区国资办旗下的丝绸集团、东方国资所持股份市值的回报率可以达到31%。

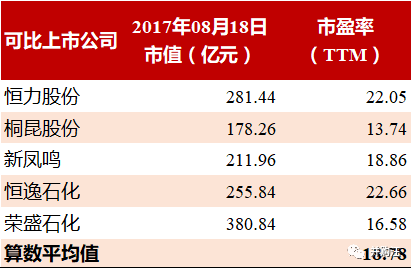

可比上市公司估值情况如下:

2.2

买壳方的“双赢”

对应4.63元/股的发行价计算,上市公司市值应为56.40亿元。按停牌价5.05元/股,上市公司市值61.52亿元,市盈率(TTM)为30.41倍。

表面看,56.40亿元的“壳”价,并不算低。而且交易完成后,标的控股股东仅持有上市公司68.30%股份。

但是,上市公司已通过挂牌转让方式处置了盈利不佳的子公司,无或有负债,2017年中报账面上有7.70亿元的现金。

剔除了7.70亿元的账面现金后,上市公司的净“壳”价值应为48.7亿元。对应上市公司2016年归母净利润1.47亿元,静态市盈率应为33.13倍。假设上市公司原有业务在2017年盈利2亿元,那么上市公司净“壳”市盈率应为24.35倍。

24.35倍的动态市盈率倍数买一家A股上市公司,即使不考虑借壳上市的因素,对价也并不算太高。

标的资产方在本次交易中与国资的深度整合,可以说是很公平了。

非常双赢。

03

小汪点评

虽然国企改革站上风口,但是小汪@并购汪还是要做一些客观评价。

一方面,以市场化的眼光看,国企壳的吸引力并不大。

国资委对于国资控股的上市平台重组,往往要求诸多。

比如说上市公司注册地址不能变更,或短期内不能变更;原控股股东会要求留存较高股权比例,转让后一段时间内保持一定的持股比例;很多国企壳转让后,原有业务不能置出,甚至需要加强,并要求对方保证转让后经营状况、财务状况;再者,国企原有员工安排是国企股东转让控股权时考虑的重要因素,通常会要求受让方作出明确承诺。

凡此种种。

以至于许多看起来挺干净、条件不错的国企“壳”,也是皇帝的女儿苦愁嫁。

另一方面,换一个角度看,国企“壳”在当下这种受到政策鼓励“并购重组”的时期,却有着特别的吸引力。

中国联通的混改案例,想必大家已经有目共睹。一个裁判向运动员认错的市场,有其显著的特殊性。

更值得注意的是:重组新规以来借壳上市已经形迹罕至;2017年已经过去近2/3,仅公告了四例借壳上市,其中两例即为国企卖壳。比例高达50%。

其中第一例借壳预案,即深装总借壳ST云维,就是一个“国企壳”的借壳方案。几天第四例,又是一例。

并购重组为国企提高竞争力、国资保值升值的重要手段之一。在国企混改的环境下,并购重组具有非常高的意义。

像本交易中,上市公司原实控人为吴江区国资办,借壳的资产方也来自于江苏市吴江区。卖壳方虽然市值近60亿,但留存现金极多,估值非常合理,对于资产方来说,可以说非常有吸引力。

毕竟,为了完成国资保值升值的任务,相关部门也一定会使劲浑身解数。

比如说找来本地最好的资产借壳,比如留存较多的现金卖壳,再比如说给业务不错的上市平台一个合理的价格,等等。不一而足。当动力足够时,不要低估国资部门的好牌。

综合以上。小伙伴们可以看到,国企改革真的站上了风口。那么,值得期待的国企壳有哪些呢?欢迎大家加入并购汪会员群,来专业、走心和深度地交流。

(本文来源微信公众号:并购汪)

中证公告快递及时披露上市公司公告,提供公告报纸版面信息,权威的“中证十条”新闻,对重大上市公司公告进行解读。

中国证券报官方微信

中国证券报法人微博