股票质押新增4道紧箍咒!建黑名单、明确质押上限…道道戳痛处

2017-09-10 17:02 | 评论 | 分享到:

作者:来源:券商中国

2017-09-10 17:02 | 评论 | 分享到:

作者:来源:券商中国

再次回到每逢周末出新政的节奏,这次针对的是券商开展的股票质押式回购业务!

两日来,沪深交易所和中证协陆续发布相关征求意见稿,分别从业务和券商两个角度来给股票质押式回购业务进一步定位和规范,并给这项业务戴上四道紧箍咒:约束融入资金的用途、明确质押率的上限、紧盯融入方信用风险和履约能力、建立融入方黑名单。

▲深交所截图

▲上交所截图

据悉,沪深交易所和中证协本次修订相关规定的背景是,落实全国金融工作会议精神和全国证券期货监管系统年中监管工作座谈会要求,修订目标有三个:提高服务实体经济的能力和水平、保护投资者合法权益、防控交易风险。

紧箍咒一

融入资金应当用于实体经济生产经营

即是为了提升服务实体经济的能力和水平,本次修订的重中之重也就呼之欲出了。

《业务协议》应明确约定融入方融入资金存放于其在银行开立的专用账户,并用于实体经济生产经营,不得直接或者间接用于下列用途:

(一)投资于被列入国家相关部委发布的淘汰类产业目录,或者违反国家宏观调控政策、环境保护政策的项目;

(二)进行新股申购;

(三)通过竞价交易或者大宗交易方式买入上市交易的股票;

(四)法律法规、中国证监会相关部门规章和规范性文件禁止的其他用途。

融入资金违反《业务协议》约定使用的,《业务协议》应明确约定改正措施和相应后果。

券商中国记者调查显示,在以往的展业过程中,由于客户融入资金后,随便通过银行转账,券商就无从跟踪客户的真实用途。在监管部门几次通过窗口指导,要求券商约束客户用途后,几乎也没有什么效果。因此,这次监管部门直接祭出大招:专户处理,这无疑将从根本上确保了资金用途。

值得注意的是,这次监管层明确提出了不得打新和炒股,同时强调了资金用途要符合国家的产业政策。实际上,这也是直指股票质押式回购资金用途的软肋,这三项恰恰是客户融入资金后的重要使用方向,监管部门此举可谓打蛇七寸。

此外,沪深交易所还首次确立了融资金额门槛,并调整了证券标的范围,同样是为了保证资金融入方融资目的即是用于生产经营:

1、设置融资金额门槛,突出股票质押回购服务于实体经济的定位,明确融入方首次最低交易金额不得低于500万元,后续每次不得低于50万元。

2、调整标的证券范围,由于债券的持有人以金融机构为主且具备专门的质押式回购交易通道,基金作为初始交易标的规模和需求较小,不再认可债券、基金作为初始质押融资标的,但仍可作为补充质押标的。

在此之前,股票质押回购并没有明确的门槛,有些券商数十万元乃至数万元即可参与,本次门槛答复提升至500万元后,势必影响该项业务的规模。不少券商人士接受记者采访时表示,股票质押式回购业务还会接着做,但未来将把更多精力用于两融和场外期权。

紧箍咒二

明确股票质押集中度和质押率上限

为了切实防控风险,沪深交易所首次在规定中明确了股票质押集中度和质押率上限,此前这两项要求仅是在窗口指导中体现:

1、多维度限制单只股票质押集中度。一方面,明确单一证券公司接受单只A股股票质押数量不得超过该股票A股股本的30%,单一资产管理产品接受单只A股股票质押的数量不得超过该股票A股股本的15%。另一方面,加强单一股票全市场质押集中度管理,明确单只A股股票市场整体质押比例不得超过50%。

2、为降低质押股票价格下跌带来的风险,明确质押率不得超过60%,并规定沪深交易所可以根据市场情况调整质押率上限。

记者调查显示,尽管这两项要求非常严格,但由于自去年底开始,监管层已经通过窗口指导的方式要求券商,券商也已经按照这两项规定展业尽1年,因此对券商具体业务和对市场影响有限。

紧箍咒三

紧盯融入方信用风险和履约能力

为了规范股票质押式回购业务,沪深交易所对旧规进行了两项最新修订:

1、要求证券公司建立融入方信用风险持续管理机制和资金用途跟踪机制。

证券公司应当持续关注融入方的经营、财务、对外担保、诉讼等情况,及时评估融入方的信用风险和履约能力。融入方应使用专用账户存放融入资金,证券公司发现资金用途违反协议约定的,应当督促融入方采取改正措施。

近年来,尤其是A股发生股灾的过程中,频频曝出相关股东的股票质押爆仓被强平的情形,一旦处置不当,很可能将风险引入证券公司。交易所要求券商紧盯融入方信用风险和履约能力,旨在提升券商的风险管理能力,将风险化解在券商以外。

2、进一步明确证券公司开展业务的资质条件,加强证券公司交易权限管理。

证券公司申请交易权限的,新增公司治理健全、内部控制有效等九项条件,上交所就证券公司是否符合开通条件征求证券监管机构意见。同时,新增内部风险控制不足导致发生较大业务风险、从事股票质押回购业务时扰乱市场秩序两种暂停、终止交易权限的情形。

这无疑为交易所下一步处置违规开展股票质押式回购业务的券商提供依据,未来券商一旦违反了相关规定,交易所将使用一线监管功能,随时暂停或者终止券商的交易权限。

紧箍咒四

建立资金融入方黑名单

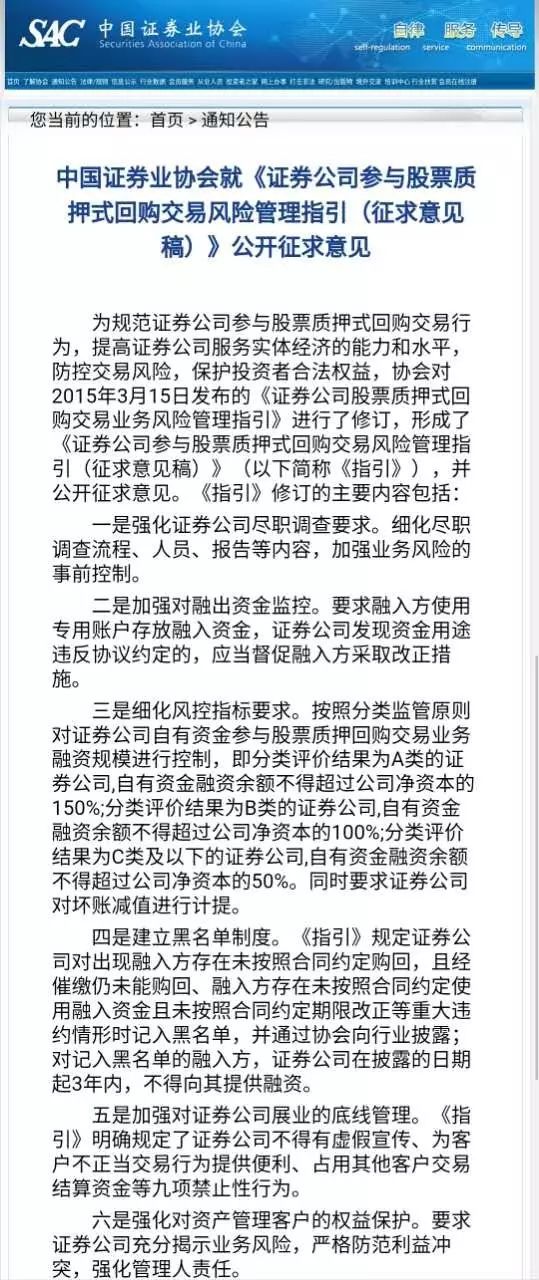

值得注意的是,在沪深交易所昨日发布修订相关规定的征求意见稿后,中证协今日也对2015年3月15日发布的《证券公司股票质押式回购交易业务风险管理指引》进行了修订,形成了《证券公司参与股票质押式回购交易风险管理指引(征求意见稿)》。

《指引》修订的主要内容共6项,其中建立资金融入方黑名单和按照分类评级结果设立券商在该项业务上的风控指标令人印象深刻。

《指引》规定证券公司对出现融入方存在未按照合同约定购回,且经催缴仍未能购回、融入方存在未按照合同约定使用融入资金且未按照合同约定期限改正等重大违约情形时记入黑名单,并通过协会向行业披露;对记入黑名单的融入方,证券公司在披露的日期起3年内,不得向其提供融资。

由此可见,老赖和违规融资的相关股东,未来将在股票质押回购市场尝到苦头,不仅将名誉扫地,还会成为过街老鼠。

在细化风控指标方面,协会拟按照分类监管原则对证券公司自有资金参与股票质押回购交易业务融资规模进行控制,即:

1、分类评价结果为A类的证券公司,自有资金融资余额不得超过公司净资本的150%;

2、分类评价结果为B类的证券公司,自有资金融资余额不得超过公司净资本的100%;

3、分类评价结果为C类及以下的证券公司,自有资金融资余额不得超过公司净资本的50%。

同时要求证券公司对坏账减值进行计提。

分类评价结果本身即是分配监管资源的一个抓手,协会此举也在情理之中。不过,这将导致业务集中于风控更为严格的大券商,风控更为宽松的中小券商业务规模将有所受限,这多少对股票质押式回购业务规模带来一定的影响。

需要特别注意的是,沪深交易所和中证协对相关规定的修订,均采取了新老划断的原则,短期内不会对存量业务带来冲击。