个股闪崩继续 闪崩股多含信托计划

按照最近的分析套路,对于闪崩股,一定要看看前十大流通股东里,有没有信托的身影?2月2日,A股上演深V反转,沪指尾盘翻红,但两市仍有50多只个股跌停,个股闪崩仍在继续。

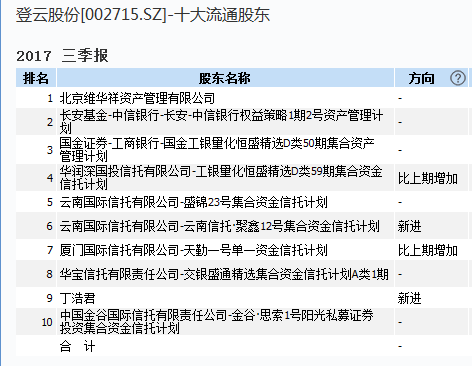

例如,加加食品、登云股份、汇源通信、海利生物、永安林业、美芝股份、合金投资、摩恩电气等。

(闪崩图太多,此处省略N多张……)

按照最近的分析套路,对于闪崩股,一定要看看前十大流通股东里,有没有信托的身影?

果不其然,满满的信托计划!

2月2日,A股上演深V反转,沪指尾盘翻红,但两市仍有50多只个股跌停,个股闪崩仍在继续。

例如,加加食品、登云股份、汇源通信、海利生物、永安林业、美芝股份、合金投资、摩恩电气等。

(闪崩图太多,此处省略N多张……)

按照最近的分析套路,对于闪崩股,一定要看看前十大流通股东里,有没有信托的身影?

果不其然,满满的信托计划!

一位分管证券业务的信托公司副总称:“现在有些2:1结构化产品续不了,因为目前监管趋势已经很明确,就是去杠杆,有些机构的合规部门不让放高杠杆。”比如原来有8家做2:1,现在只有1~2家做,不就受到影响了吗?

近几个月异常表现个股明显增加。

2月1日收盘,沪指下跌近1%,深成指下跌逾2.5%,创业板指下跌逾2%。个股方面,超过2900家个股下跌,其中千股下跌逾5%,220多家个股跌停,“闪崩”个股进一步扩大。

当日收盘后不久,一则消息开始迅速在市场流传。

传言称,“国家颁布了信托资金降杠杆的政策,由原来的2:1配资降到只有1:1……所以今天跌停板的股票大多是信托进入大股东的公司,所以信托持股较多的公司要暂时注意回避。”

为此,21世纪经济报道咨询了多位证券信托业务相关人士,均表示未收到上述相关文件。“这是传言。该传言出现背景可能是资管新规要求统一监管口径。”一家华南地区信托公司总助称。据此,最新要求仍为58号文规定的“优先受益人和劣后受益人投资资金配置比例原则上不超过1:1,最高不超过2:1”。

未“一刀切”处置存量2:1证券类信托

2016年初,部分股份制银行重启结构化配资优先级份额投资业务。由于此前券商资管、基金子公司口径的该项业务受到监管限制,此次结构化通道提供方以信托公司为主,而部分比例已较此前的2:1-2.5:1进一步提高至3:1,银行出优先级资金。

随后,同在2016年,银证保三会均对监管机构资管产品进行杠杆比例限制。

证监会“新八条底线”要求资管计划杠杆倍数,股票类、混合类资产管理计划杠杆最高1倍,且结构化资产管理计划总资产占净资产比例不超过140%。

保监会《关于加强组合类保险资产管理产品业务监管的通知》要求只能向机构投资者发行分级产品,权益类、混合类分级产品杠杆最高1倍。

银监会58号文也对信托进行规范,要求结构化股票投资信托产品优先/劣后原则不超过1:1,最高不超过2:1。

同为股票类投向,信托与其他资管计划的要求存在不一致客观上形成所谓政策红利。2017年11月,大资管新规征求意见稿中这一项得到统一,将权益类产品的分级比例限制为1倍。

“到现在并没有收到信托配资降到1:1的文件及口头通知。”一位西北地区信托公司总裁称。

他说,公司杠杆在2:1到1:1之间,最近确有把杠杆调低,因为股价上去了杠杆就要降下来。股价一旦下去,比如沪指到3000点,杠杆就会提上来。“沪指到3000点肯定给你(客户)2:1的杠杆。”

有西北地区信托公司经理称,只要投资单票不超过20%,当地银监局可备案2:1的产品;另有华东地区信托经理表示,当地一般优先批1:1。一位分管证券业务的信托公司副总称,目前证券投资类信托杠杆多在1:1或2:1,各家不太一样,不同银监局执行标准不一样,每家信托公司自身标准也不一样。比如,浙江银监局2016年曾对结构化股票信托业务进行窗口指导,要求结构化配资炒股和结构化配资参与定增项目的杠杆比例不能超过1:1。

他认为,目前股票闪崩有多方面原因,包括目前大盘、蓝筹已积累了相当获利盘需要调整;政策因素方面,不仅信托计划,银行理财、资管计划等均有新的约束制度;此外去年以前的很多高杠杆产品陆续到期,都会带来影响。“比如去年做的2:1到期,新的结构化产品没有了,只好就出。”

他进一步表示,现在有些2:1结构化产品续不了,因为目前监管趋势已经很明确,就是去杠杆,有些机构的合规部门不让放高杠杆。“比如原来有8家做2:1,现在只有1~2家做,不就受到影响了吗?”

除此之外,还有一个因素值得关注。2018年初,华鑫信托内部发文要求,进一步规范证券投资类业务,暂停设置有中间级(夹层)的结构化证券投资类业务。

据悉华鑫信托并非个案,1月11日起,北京和上海等银监部门对信托公司进行了窗口指导,要求规范信托公司证券投资类业务,暂停设置有中间级的结构化证券投资产品。

业内人士称,中间级结构化股票配资业务中,3:1:8或3:2:10在行业较为普遍。由于中间级可灵活调整,在监管比例明面上可达到1:2(劣后:优先)要求,实际上3:1:8达到1:3杠杆率;3:2:10达1:4杠杆率。不过前述多位受访人士称,目前做不了该类业务,且较早停止了上述业务开展。“中间级配资,本身合规性有问题,有问题的该怎么清理怎么清理,给合理时间表。但是2:1的存量业务没有新的要求。”前述总助称。

闪崩与信托计划相关?

一位华南地区信托公司研发人士称,股票闪崩与股东中有信托计划两件事情可能高度相关,但背后的真实逻辑还值得观察,不能看到闪崩股里有信托计划就说两件事直接相关,还需全面看待,一是全面看数据,二是分析因果关系。

据方正证券分析,异常表现股特征:一是流通股中存在着大批的信托扎堆;二是异常表现个股业绩相对一般、估值偏高;三是异常表现个股部分大股东股权质押比例较大。据其梳理,30个“闪崩”标的中仅有4只前10大流通股中没有信托,其余26只至少有1只信托,而15只个股至少有3家及以上的信托,有12只信托持股占流通市值比在8%以上。

“2017年开启的金融去杠杆,对于证券公司、基金子公司等配资杠杆已经降至1:1,而信托仍存在2:1以上的杠杆,信托机构清理配资,降低杠杆率是大势所趋,叠加上银行对于委外业务的清理,信托资金来源受到抑制,在这种背景下,部分股票下跌接近平仓线,导致大幅抛售,从而导致股票异常表现。”方正证券分析称。

前述信托公司总裁对21世纪经济报道记者表示,闪崩有三种情况,一是根本没有基本面;二是部分大股东不想着把公司做好,将股权质押后做其它项目,结果其他项目也没赚钱,流动性出现问题;三是有些资管计划、信托计划到期,到期后需要新资金续,但是现在严监管很多资金进不来。

“闪崩股出现可能主要是预期影响,因为当前市场比较疲弱。尤其是带杠杆的个别股票,包括股票质押融资,因为长期下跌,听到传言大家就开始害怕,本来没松动的筹码开始松动,大家就接着卖。”前述总助称。

看来,又是信托惹得祸!

或许你会一头雾水。这是什么梗?

某券商是这么分析的:

我们对异常表现个股的流通股股权结构进行梳理,30个标的中仅有4只前10大流通股中没有信托,其余26只至少有1只信托,而15只个股至少有3家及以上的信托,有12只信托持股占流通市值比在8%以上。2017年开启金融去杠杆后,证券公司、基金子公司等配资杠杆已经将至1:1,而信托仍存在1:2以上的杠杆。信托机构清理配资,降低杠杆率是大势所趋,叠加上银行对于委外业务的清理,信托资金来源受到抑制,在这种背景下,部分股票下跌接近平仓线,导致大幅抛售,从而导致股票异常表现。

那么,个股闪崩的真实原因是什么?

市场集中下跌的真相是什么?

未来哪些风险需要防范?

带着这些问题,中证君调研采访了多位证券信托业务人士、基金经理,综合各路专业观点,尽可能还原真相,预警风险。

一、个股频现闪崩,原因何在?

对于这个问题,中证君采访了两位资深证券信托业务人士,采用Q&A形式呈现。

问题1:近期,信托配资政策是否有变?

某证券信托业务负责人:除一些公司收紧中间级的配资业务和单票配资业务外,其余的合规业务能正常开展。一些公司收紧上述业务,也只是不做新增业务。

某证券信托风控人士:目前尚未收到新的关于结构化信托业务的监管要求。我们公司在17年上半年就停止了新增中间级的配资业务和单票配资业务,存续项目到期后自然结束。在到期前一两个月,我们就与客户提前沟通,通过大宗交易或者其他资金在二级市场接走。

中证君补充:1月12日,中证君发表了独家报道《【独家】多家信托公司暂停“3:2:10”股票配资、单票配资,还有“王炸”在路上》,对信托配资最新情况做了独家报道,里面对配资业务基本知识做了普及。

问题2:市场认为,近期个股频现闪崩,与信托计划强行平仓有关。真实情况是什么?

某证券信托业务负责人:无论是信托计划,还是资管计划,一般情况下,平仓都不愿意造成闪崩。举例来说,平仓过程中,我能卖到9块3,为何要直接挂跌停卖到8块6?直接挂跌停价很容易引发纠纷。

据我了解,所有的闪崩,基本上都是主动的,而不是被动平仓。原因主要有2点:一是逃票。这个票出现问题了,深度参与的资金在逃生。二是流动性出现问题。股票持有人因股市上或股市外等原因,流动性出现问题,着急用钱,就豁出底线去了。

闪崩股共性在于,不少股票是非成分股,票值小、盈利性也差,不符合学院派出身的基金经理投资理念的股票,属于以前市面上的游资或者市值管理性质的股票,这是它们的真实共性所在,而不是有信托参与。

某证券信托风控人士:我们公司手里的一些证券信托项目,也出现在一些闪崩股十大流通股东名单中。但当时主要不是我们平仓,而是快到平仓线,投顾(客户)自主减仓。但坦率的说,我们自己在做风险排查时,也关注股票流通股里有没有信托等资管计划。

问题3:2月1日的市场下跌,是否与信托平仓有关?

某证券信托业务负责人:个股闪崩与平仓关系不大,但跌停可能与之有关。昨天(2月1日)收盘后,我经过复盘发现,有相当一部分股票有信托在里面,可能信托资管产品有进行处置的动机。

某证券信托风控人士:我们公司昨天就平仓了一只。可能其他公司的平仓情况稍微多一点。昨天的行情下,确实有一定平仓压力。不少配资盘是在小票里,最近小票没怎么涨,后做的这些配资盘没什么安全垫,遇到这种行情,还是有一些压力。

问题4:信托产品平仓,有何特征?

某证券信托业务负责人:平仓盘具有如下特征:股价持续性下跌,然后交易量在某一个时点之后骤然上升,上升之后在一段时间内呈高位平稳状态,这就是平仓盘。任何平仓盘都有时点,一般是在下午开始。比如上午的时候一般都交易几百手几千手,下午突然间上升到平均几千手,一直持续半个小时、一小时,但是股价不会出现明显下跌,这就有可能是平仓盘。

某证券信托风控人士:信托合同中会约定平仓时间,各家信托公司有所差异。比如下午一点是一个比较集中的平仓时间点。另外,信托公司平仓,一般不会直接挂跌停价,除非像2015年那种极端情况。

中证君补充:

根据惯例,信托配资产品触及预警线后,需要客户在规定时间补仓。如果未在规定时间前补仓,就有可能被执行减仓或平仓。例如2015年极端行情中,不少信托公司的平仓时间是上午10点到10点半,下午1点。

二、近期市场下跌的真相是什么?

中证君采访了多位基金经理、信托业务人士后了解到,这是一场由市场投资趋势、平仓清盘压力、情绪恐慌多点共振产生的下跌。

本轮股市集中下跌的原因包括:

1、持续的资金青睐蓝筹股、大盘股的趋势未改。

2、近期业绩地雷的集中引爆。

3、上述情形引发了市场对股权质押股票可能会强制平仓从而带来集中抛售的担忧。

4、确实存在的配资盘平仓现场:例如信托公司收紧变相提高杠杆的配资业务、单票配资业务。这类业务合同基本是一年一签,在暂停新增业务的情况下,一些配资盘面临资金接续难题。例如受到监管新规的影响,部分资产管理计划到期后不得展期,引发被动平仓,也会对市场造成抛售压力。

5、盘中市场谣言。例如市场传言对存量信托配资“一刀切”。

三、会出现大规模平仓潮吗?

关于这个问题,中证君从两个方面展开:

(一)股权质押会引发大规模强制平仓吗?

对此,君茂资本研究团队对中证君独家提供了分析数据。

君茂资本对A股股权质押数据的全貌进行的初步的统计,并集中对未解押股份比例占总股本比例超过50%的高质押率股票进行了详细分析。结论是:

总体来看,无论从高质押比的股票家数占比,还是从低于预警线的股票家数占比来看,股权质押都不具备引发A股发生系统性风险的推动力量,近期的市场下跌主要源于负面信息集中爆发引发的投资者的情绪恐慌。但是投资者一定要规避那些质押比例较高且处于预警线以下或者距离预警线较近的股票。

具体情况如下:

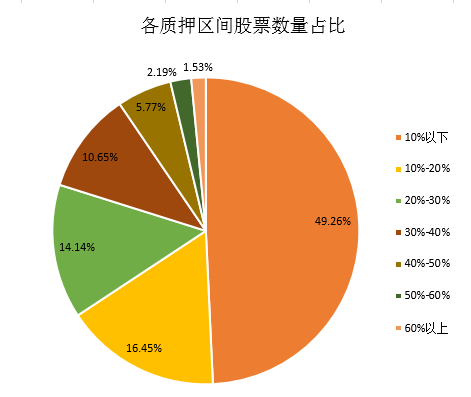

1、目前A股不同质押比例股票数量占比各有多少?

从各质押区间股票数量占比来看,A股的整体质押比例并不高。质押比例在10%以下的股票占比为49.26%,而质押比例超过50%的股票占比仅有3.72%。因此,从目前的质押比例分布来看,股权质押不具备引发市场发生系统性风险的推动力量。

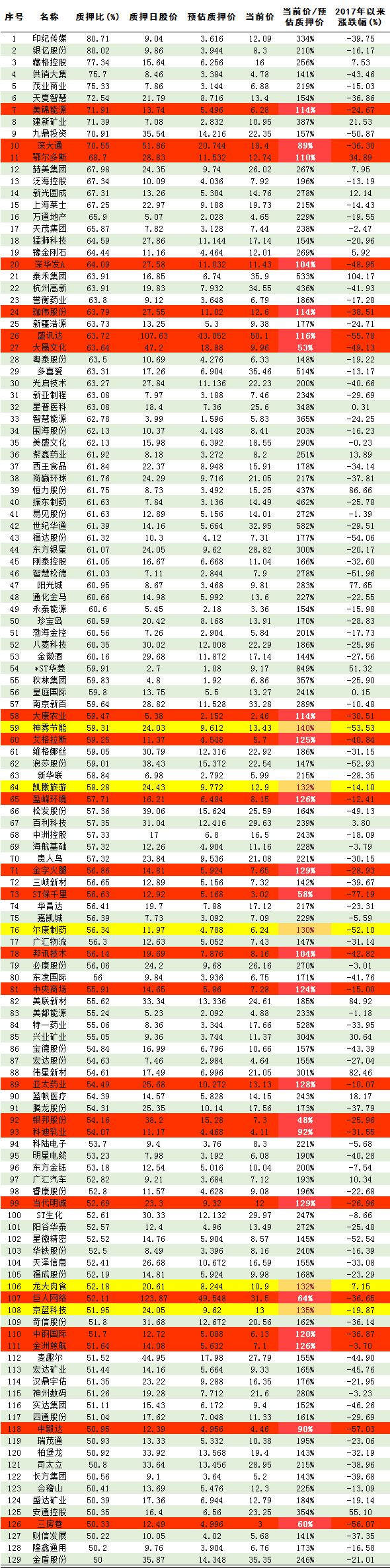

2、股权质押比例超过50%的股票清单分析

据wind统计,两市股权质押比例超过50%的股票有129家。我们根据其每笔质押当日的收盘价及质押的数量,分权重统计各股票的质押日均价,然后按照40%的比例预估其质押价,并与2月1日收盘价进行比对,分析各股票的风险程度。具体情况如下表:

一般而言,中小板和创业板的标准是警戒线150%,平仓线140%,主板警戒线是140%,平仓线130%。我们统一按照130%为平仓线、140%为预警线进行分类,发现该129只股票中,有23只股票已经处于强制平仓线以下,有5只股票低于预警线。表中红色区域为低于强平线的股票,黄色区域为低于预警线的股票。

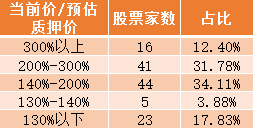

对当前价/预估质押价进行分段统计公司家数及占比,如下表:

从上表可以看出,低于预警线的股票家数为28家,占质押比例超过50%股票的比例为21.71%,占A股所有股票的比例为0.8%。从低于预警线股票家数的角度分析,其也不具备引发A股发生系统性风险的推动力量,更多会从情绪层面影响交易行为。

(二)信托会出现平仓潮吗?

某证券信托业务负责人:出现大面积集中性平仓行为,会是在市场连续大幅度下降后出现,但是只要市场不是15年那种极端行情,就不会出现因平仓引发的闪崩。即便是平仓,也会慢慢走,谁也不会和钱过不去。尤其是对于平仓的人,他没有任何主动退出的动力,并不是因为要走需要钱,只要是他把它平下去,平得越平稳他那边压力越小。

中信证券:就全市场而言,信托持仓占并不高,不足以引发系统性风险。2017Q3,A股/主板/中小板/创业板中,四类信托持仓总市值占流通市值的比重分别为1.27%/1.06%/2.09%/1.19%,行业层面占比最高的纺织服装/房地产/汽车分别为4.06%/3.26%/2.89%,占比并不高。

就小市值公司而言,信托占比与全样本差别不大,并没有明显的小票偏好。2017Q3,四类信托计划持仓小票(小于100亿)的总市值占A股/主板/中小板/创业板的所有小票总流通市值的比重分别为1.55%/1.44%/1.93%/1.26%,与全样本相比差别并不大。如果是系统性的清盘,二者都会受影响。小票跌幅更明显只能说流动性较差。

风险主要来源于个股层面。信托的配置本身并无明显市值偏好,整体持仓占比也较低,我们不认为单就此因素会引起系统性的风险,板块普跌更多源于前期持续上涨轮动后,市场对流动性紧张以及中小创个股业绩大幅低于预期的悲观情绪扩散。