美股正式进入技术性回调 离“熊市”还有多远?

高盛首席全球股票策略师Peter Oppenheimer指出,美股牛市平均回调为4个月13%,且仅需要4个月就可以恢复。但如果标普从其纪录高位大跌至少20%进入熊市领域,股市创伤平均持续22个月。股市熊市的平均下跌幅度为30%。周四(2月8日)美股再遭“血洗”。由于道指和标普较1月26日收盘纪录高位回调超过10%,这两大指数同时确认进入技术性回调。

高盛

首席全球股票策略师PeterOppenheimer在1月29日的报告中指出,美股牛市平均回调为4个月13%,且仅需要4个月就可以恢复。

但如果标普从其纪录高位大跌至少20%进入熊市领域(也就是跌破2298点),那么股市创伤平均持续22个月。需要注意的是,股市熊市的平均下跌幅度为30%。

股市上周的下跌已经让标普500指数两年来第一次进入回调领域。美国当地时间周四(2月8日),标普500指数正式进入回调领域,自1月纪录高位下跌超过10%。

如果这只是一次普通的回调,那么历史经验显示,我们还将再经历4个月的痛苦。如果美股下跌加深进入熊市领域(下跌20%),按照历史经验,美股恢复需要22个月。

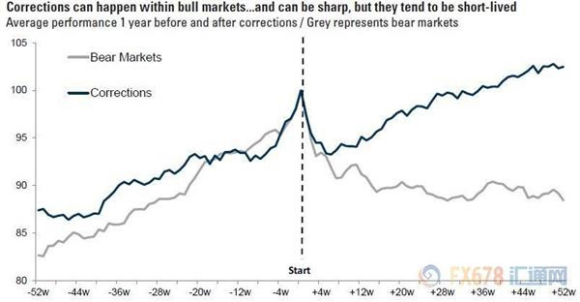

下图来自高盛。该图显示,美股牛市期间会发生回调,回调幅度也可能很剧烈,但这些回调通常是短暂的。蓝线为美股回调1年前后的平均表现,灰色代表熊市。

但根据高盛,如果标普500指数从纪录高位下跌至少20%进入熊市领域,股市的痛苦将平均持续近两年。熊市美股平均下跌30%。

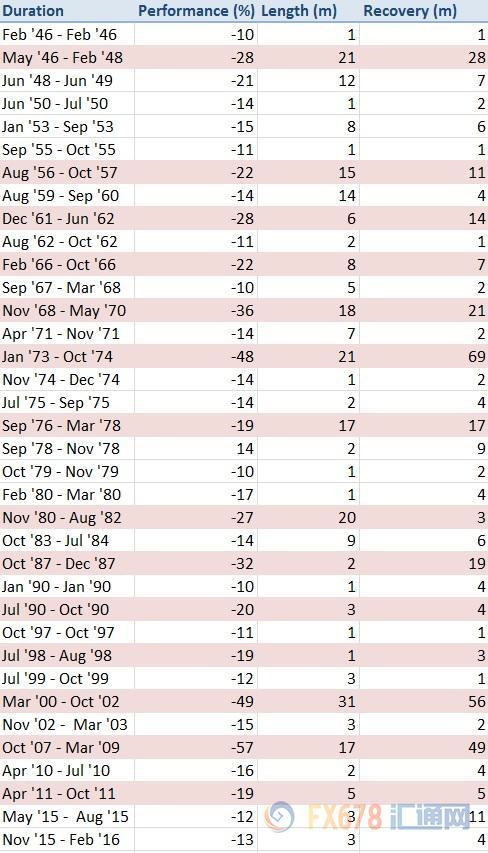

但股市仍处于上行的牛市趋势,是历史上持续时间第二长的牛市。下图为二战以来标普500指数的回调、回调持续时间及股市恢复所需要的时间:

(以上内容综合自东方财富网、FX168、每日经济新闻等)