外资中国国债持仓同比翻倍

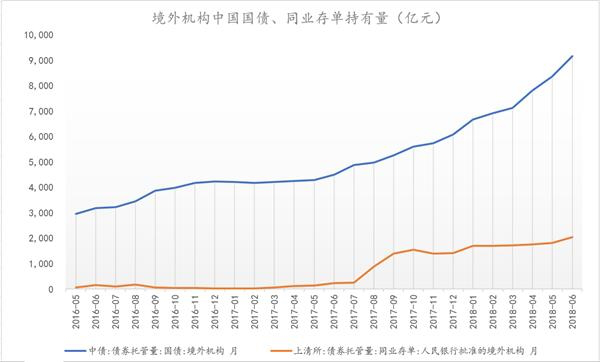

截至2018年6月底,境外机构持有9152.57亿元中国国债,连续17个月维持升势,较2017年6月底更是翻了一倍。近日,在中央结算公司举办的“2018年债券年会”上,中国社会科学院学部委员余永定接受第一财经采访时表示,从理论上而言,外资进入中国市场,可能带来的最大影响就是“价值发现”,也就说如果外资机构集中投资某种产品可能会给境内的投资者带来某种启示。

Aberdeen Standard亚太主权债投资主管Kenneth Akintewe告诉第一财经,2018年上半年,包括他们在内的大部分国际投资者对中国债券都有所增持。

记者注意到,在过去的半年内国债收益率迅速下行,十年期国债年初一度触及4%的高点,而截至本周已经下行至3.51%,“聪明钱”的价值发现功能已经初现。

中央结算公司数据显示,截至2018年6月底,境外机构持有9152.57亿元中国国债,连续17个月维持升势,较2017年6月底更是翻了一倍。星展银行高级经济师周洪礼发现,中国国债绝对收益率较高是外资增持的主要动力,而境外机构对中国债市投资爆发性的增长,始于2017年7月“债券通”的开通。

除了国债以外,中国商业银行发行的同业存单也成为了外资最青睐的投资品种之一。根据上海清算所公开披露的数据,截至2018年上半年,境外机构持有中国同业存单2038亿元,这一数字为去年同期的8.74倍。(第一财经)