调整后的创投税率最高35%

如果严格按照“个体工商户生产经营所得”项目的5%-35%的超额累进税率对有限合伙基金的个人LP征税,会增加多少税负呢?那么如果严格按照“个体工商户生产经营所得”项目的5%-35%的超额累进税率对有限合伙基金的个人LP征税,会增加多少税负呢?

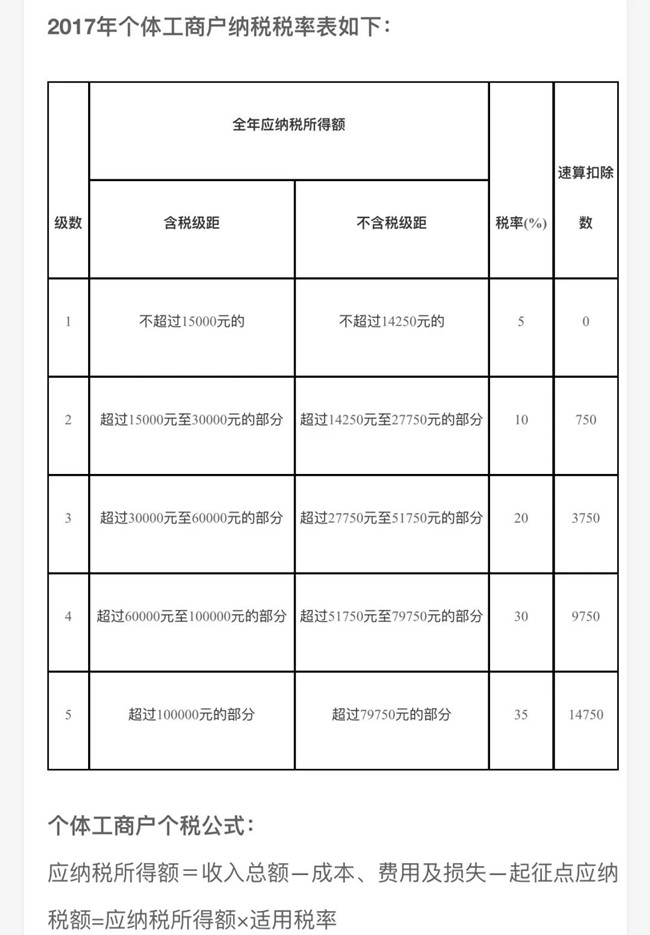

按照“先分后税”原则,假设一家有限合伙基金共有5位个人LP,且出资比例相同,均为20%,最终扣除成本、费用及损失的总投资收益为1000万元,那么分到个人LP手中,每人200万元。

按照上面的税率表,每位LP的应纳税所得额约65.625万元。如果按照20%的税率征税,所得的200万元只需要缴纳40万元。而随着投资收益越多,超过10万元的部分越大,按照35%的税率所缴纳的部分数额就越大,个人LP的税负也越高。

在基金君所了解的情况中,机构倾向于认为按照5%-35%的超额累进税率征税,其实就相当于将税率提升至35%。因为私募投资本身就要求100万元起投,而参与私募投资的个人LP均为高净值人群,很多机构的起投点甚至设在300万或500万,一旦项目投资成功获得回报,高于10万元的部分将占大头,因此税负多少,主要由最高极距的税率决定。(中国基金报)