ЁЁЁЁНижС4дТ28ШеЩЯЮчЃЌ30МвAЙЩЩЯЪаШЏЩЬвЛМОБЈвбШЋВПЗЂВМЁЃ

ЁЁЁЁШЏЩЬжаЙњМЧепЪсРэвЛМОБЈЗЂЯжЃЌНёФъвЛМОЖШЃЌжЄШЏаавЕЁАТэЬЋаЇгІЁБе§дкЧПЛЏЃЌжааХжЄШЏЁЂЙњЬЉО§АВжЄШЏЁЂЛЊЬЉжЄШЏЕШЭЗВПШЏЩЬБэЯжГіЧПЪЦЕФдіГЄСІЃЌСњЭЗЕиЮЛМЬајЮШЙЬЃЌЪеШыНсЙЙГжајгХЛЏЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌжаЙњвјКгжЄШЏЁЂВЦЭЈжЄШЏНёФъвЛМОЖШЭЖаавЕЮёЪеШыЭЌБШдіГЄЗвЛЗЌЃЌЖЋЗНжЄШЏЁЂЛЊЮїжЄШЏЁЂЩНЮїжЄШЏЁЂЙтДѓжЄШЏЁЂжаджЄШЏзЪЙмвЕЮёЪеШыЭЌБШдіЗљГЌвЛБЖЃЛжаЙњвјКгжЄШЏЁЂеаЩЬжЄШЏЁЂГЄНжЄШЏЁЂаЫвЕжЄШЏЁЂЬЋЦНбѓжЄШЏОМЭвЕЮёЪеШыЭЌБШдіГЄгтвЛГЩЁЃ

ЁЁЁЁеыЖдЕБЯТаавЕЁАТэЬЋаЇгІЁБЕФМгОчЃЌЖрУћЭЖааШЫЪПЯђШЏЩЬжаЙњМЧепЗжЮіГЦЃЌН№ШквЕШЋУцПЊЗХБГОАЯТСњЭЗШЏЩЬИќЮЊЛёвцЃЌжЄШЏЙЋЫОЙЩШЈЙмРэЧїбЯЃЌЮДРДВЛХХГ§ЛсгаИќЖрШЏЩЬМцВЂећКЯАИЧóЯжЁЃ

ЁЁЁЁШЏЩЬжаЙњМЧепЪсРэГі30МвAЙЩЩЯЪаШЏЩЬвЛМОЖШОЛРћШѓЁЂгЊЪеЁЂОМЭЁЂЭЖааЁЂзЪЙмЁЂРћЯЂОЛЪеШыЁЂROEЁЂЛљБОУПЙЩЪевцЕШ12ДѓОгЊвЕМЈАёЕЅЃЌШЋЗНЮЛЖрЮЌЖШНтЖСвЛМОЖШШЏЩЬвЕМЈЧщПіЁЃ

ЁЁЁЁзюзЌЧЎЮхДѓШЏЩЬЃКжааХЁЂЙњО§ЁЂЛЊЬЉЁЂКЃЭЈЁЂЙуЗЂ

ЁЁЁЁздНёФъ1дТ1ШеЦ№ЃЌ10МвA+HЙЩЩЯЪаШЏЩЬЪЉаааТН№ШкЙЄОпЯрЙиЛсМЦзМдђЁЃећЬхРДПДЃЌНёФъвЛМОЖШЃЌ30МвAЙЩЩЯЪаШЏЩЬгЊЪезмЖю600.16вкдЊЃЌЭЌБШЯТЛЌ0.93%ЃЛЪЕЯжЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ188.63вкдЊЃЌЭЌБШМѕЩй10.88%ЁЃ

ЁЁЁЁНёФъвЛМОЖШЃЌдкЭЖааЁЂздгЊБэЯжНЯШѕЕФЛЗОГЯТЃЌШЏЩЬЕФОЛРћШѓЭЌБШЯТЛЌУїЯдЁЃГ§ЮїФЯжЄШЏЁЂЛЊЬЉжЄШЏЁЂЙтДѓжЄШЏЁЂжааХжЄШЏЁЂЩъЭђКъдДЁЂжаджЄШЏЁЂЕквЛДДвЕЕШ7МвШЏЩЬОЛРћШѓЭЌБШдіГЄЃЌЬЋЦНбѓжЄШЏХЄПїЮЊгЏвдЭтЃЌЦфгр22МвШЏЩЬОЛРћШѓЭЌБШЯТЛЌЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌДЋЭГСњЭЗШЏЩЬЁАЧПепКуЧПЁБаЇгІЭЙЯдЃЌжааХжЄШЏЁЂЙњЬЉО§АВЁЂЛЊЬЉжЄШЏЁЂКЃЭЈжЄШЏКЭЙуЗЂжЄШЏЮШОгОЛРћШѓЧАЮхЯЏЃЌжааХЁЂЙњО§ЁЂЛЊЬЉдйЖШГЩЮЊзюзЌЧЎШЏЩЬЁЃ

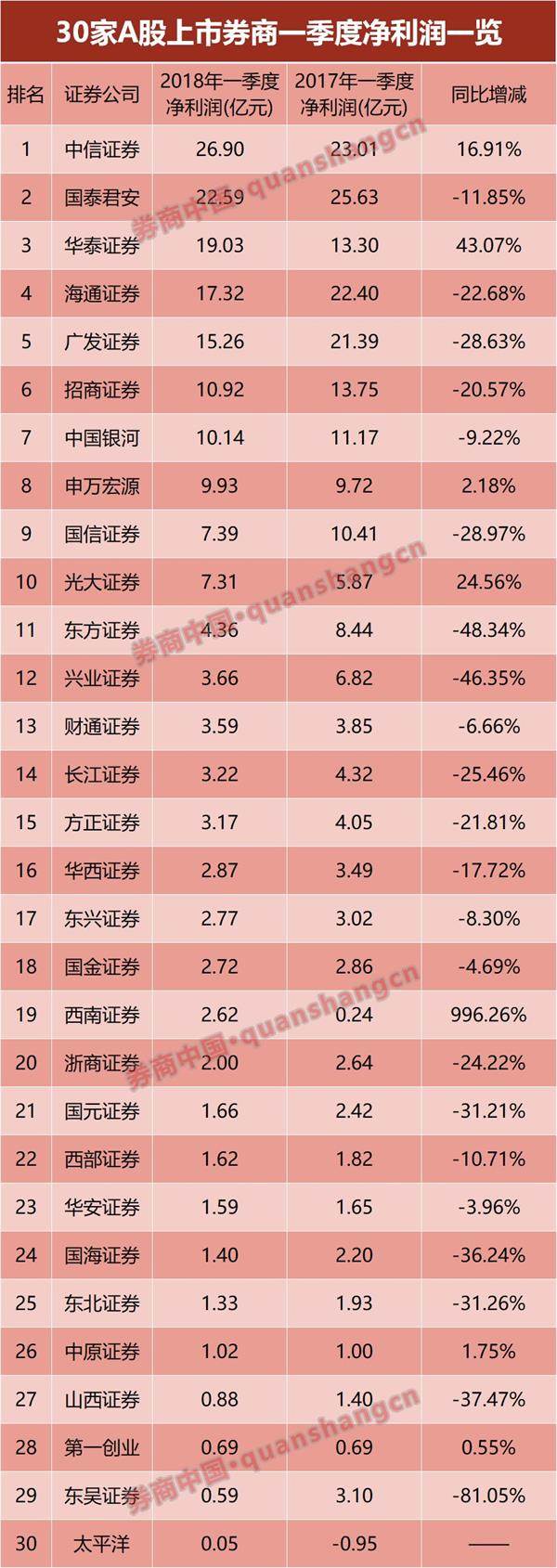

ЁЁЁЁжааХжЄШЏвЛМОЖШвд26.90вкдЊЕФОЛРћШѓМЬајЮЛОгЪзЮЛЃЌИїЯювЕЮёБЃГжЪаГЁЧАСаЃЛЙњЬЉО§АВвЛМОЖШОЛРћШѓ22.59вкдЊЃЌЮЛОгЕкЖўЃЛЛЊЬЉжЄШЏвЛМОЖШОЛРћШѓ19.03вкдЊЃЌЮЛОгЕкШ§ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЛЊЬЉжЄШЏ2018ФъвЛМОЖШОЛРћШѓЭЌБШДѓді43.07%ЃЌдкЩЯЪаШЏЩЬжаГ§ЮїФЯжЄШЏвђЛљЪ§НЯЕЭвђЫиБЉеЧ996.26%вдЭтЃЌЪєгкЭЌБШдіГЄзюЖрЕФШЏЩЬЁЃ

ЁЁЁЁАВаХжЄШЏбаОПжааФИБзмОРэЁЂН№ШкаавЕЪзЯЏЗжЮіЪІедЯцЛГдкБЈИцжажИГіЃЌЛЊЬЉжЄШЏвЕМЈдіГЄжївЊдвђЪЧНЫевјааЙЩШЈЭЖзЪзЊЮЊШЈвцЗЈМЧеЫЪЙЕУЭЖзЪЪевцДѓдіЁЃ2018ФъвЛМОЖШЛЊЬЉжЄШЏЭЖзЪЪевцДяЕН13.5вкдЊЃЌЦфжаЖдСЊгЊЦѓвЕКЭКЯгЊЦѓвЕЭЖзЪЪевц5.8вкдЊЃЌЭЌБШдіГЄ4БЖЃЌжївЊЪЧЛЊЬЉжЄШЏ2017ФъФЉБфИќНЫевјааМЧеЫЗНЪНЮЊШЈвцЗЈМЧеЫЃЌДјРДДѓЖюЭЖзЪЪевцЁЃ

ЁЁЁЁДЫЭтЃЌЙтДѓжЄШЏвЛМОЖШОЛРћШѓЮЊ7.31вкдЊЃЌЭЌБШдіМгСЫ24.56%ЃЌжївЊвђвЛМОЖШЭЖзЪвЕЮёИФЩЦЃЌЙЋдЪМлжЕБфЖЏЪевцДѓдіжС9.23вкдЊЁЃ

ЁЁЁЁЖЋЮтжЄШЏвЛМОЖШОЛРћШѓЮЊ0.59вкдЊЃЌЭЌБШЯТЛЌ81.05%ЃЌЖЋЗНжЄШЏКЭаЫвЕжЄШЏвЛМОЖШОЛРћШѓЗжБ№ЭЌБШЯТЛЌСЫ48.34%КЭ46.35%ЁЃЗжЮіШЫЪПШЯЮЊЃЌЖЋЗНжЄШЏгыаЫвЕжЄШЏЛђЪмвЛМОЖШздгЊећЬхЛЗОГНЯВюгАЯьЁЃ

ЁЁЁЁгЊвЕЪеШыЧАЮхЧПЃКжааХЁЂЙњО§ЁЂКЃЭЈЁЂЛЊЬЉЁЂЙуЗЂ

ЁЁЁЁНёФъвЛМОЖШЃЌAЙЩЪаГЁОчСве№ЕДЁЃЪм2дТЗнУРЙЩДѓЗљЕїећЃЌAЙЩЪаГЁВЈЖЏНЯДѓЃЌЪаГЁЧщаїЪмЕННЯДѓГхЛїЃЌЭЖзЪепБмЯеЧщаїЩЯЩ§ЃЌЗчЯеЦЋКУЯТНЕЁЃ

ЁЁЁЁНёФъвЛМОЖШЃЌЛІЩюСНЪаШеОљГЩНЛЖюЭЌБШаЁЗљдіГЄЃЌЕЋСНШкгрЖюЙцФЃдкећИівЛМОЖШГЪЯжеёЕДЯТааЧїЪЦЁЃбыаазюаТЭГМЦЃЌНёФъвЛМОЖШЃЌЩчЛсШкзЪЙцФЃдіСПРлМЦЮЊ5.58ЭђвкдЊЃЌБШЩЯФъЭЌЦкЩй1.33ЭђвкдЊЁЃЖјеЎШЏЪаГЁШкзЪЙІФмгааЇЛжИДЃЌвЛМОЖШЦѓвЕеЎШЏОЛШкзЪ5371вкдЊЃЌЭЌБШЖр6877вкдЊЁЃ

ЁЁЁЁЪмРлгкAЙЩвЛМОЖШIPOЪ§СПЭЌБШЯТНЕгтЦпГЩЃЌAЙЩIPOФММЏзЪН№ЭЌБШЯТНЕЫФГЩЃЛжЄШЏЙЋЫОЭЖзЪвјаавЕЮёОЛЪеШыГаЯњвЕЮёОЛЪеШыМѕЩйЃЛвЛМОЖШгЩгкШкзЪРрвЕЮёОЛЪеШыМѕЩйЕМжТЖрМвШЏЩЬРћЯЂОЛЪеШыМѕЩйЃЛгыДЫЭЌЪБЃЌЖрМвШЏЩЬзЪВњЙмРэвЕЮёГжајзЊаЭЃЌЖјЯТЪєзгЙЋЫОДѓзкЩЬЦЗУГвзЯњЪлЪеШыдіМгЁЃ

ЁЁЁЁдкДЫОгЊЛЗОГжЎЯТЃЌДЋЭГСњЭЗШЏЩЬЁАЧПепКуЧПЁБаЇгІЭЙЯдЃЌЪаГЁМЏжаЖШЬсЩ§ЁЃжааХжЄШЏЁЂЙњЬЉО§АВЁЂКЃЭЈжЄШЏЁЂЛЊЬЉжЄШЏКЭЙуЗЂжЄШЏЮШеМаавЕЧАЮхЯЏЃЌЮхМвШЏЩЬвЛМОЖШећЬхгЊЪеКЯМЦНгНќ300вкдЊЃЌеМБШдМ30МвЩЯЪаШЏЩЬгЊЪезмКЭЕФЮхГЩЁЃ

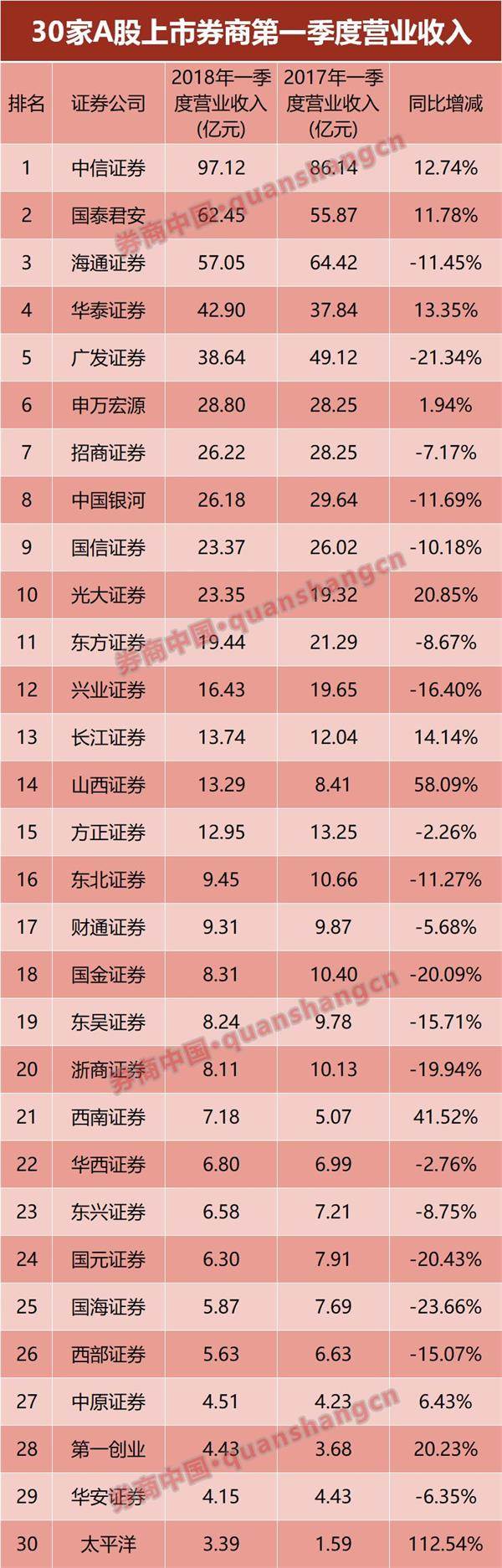

ЁЁЁЁжааХжЄШЏвЛМОЖШгЊЪе97.12вкдЊЃЌЮШОгАёЪзЃЌЕкЖўУћЙњЬЉО§АВгЊЪеЮЊ62.45вкдЊЃЌКЃЭЈжЄШЏвЛМОЖШгЊЪе57.05вкдЊЃЌЮЛСаЕкШ§УћЁЃ

ЁЁЁЁШЏЩЬжаЙњМЧепЗжЮіжааХжЄШЏЪеШыНсЙЙЗЂЯжЃЌвЛМОЖШжааХжЄШЏЪжајЗбМАгЖН№ОЛЪеШы44.84вкдЊЃЌеМгЊЪеБШжи46.17%ЁЃЦфжаЃЌжааХжЄШЏОМЭвЕЮёЪжајЗбОЛЪеШы 21.34вкдЊЃЌЮЛОгаавЕЕквЛЃЛзЪВњЙмРэвЕЮёЪжајЗбОЛЪеШы14.86вкдЊЃЌЭЖаавЕЮёЪеШы7.36вкдЊЃЌОљЮЛОгаавЕЕквЛЃЛжааХжЄШЏвЛМОЖШЁАЦфЫћвЕЮёЪеШыЁБДя22.72вкдЊЃЌЭЌБШдіГЄгтЦпГЩЃЌЧвеМгЊЪеБШжидіГЄжС24.01%ЁЃжааХжЄШЏИУЯювЕЮёЪеШыдіГЄжївЊЪмвцгкЯТЪєзгЙЋЫОДѓзкЩЬЦЗУГвзЯњЪлЪеШыдіМгЁЃ

ЁЁЁЁЁАжааХжЄШЏзїЮЊЛњЙЙвЕЮёЁЂДДаТЛљвђзюЧПЕФСњЭЗШЋФмаЭЭЖааЃЌКѓајДДаТвЕЮёКЭЦЗжжЕФТфЕиНЋИјЙЋЫОЛљБОУцДјРДБпМЪИФЩЦКЭЙРжЕЬсЩ§ЁЃЁБЙњЬЉО§АВжЄШЏЗЧвјЗжЮіЪІСѕаРчљБэЪОЁЃ

ЁЁЁЁДЫЭтЃЌЛЊЬЉжЄШЏЁЂЙуЗЂжЄШЏЁЂЩъЭђКъдДЁЂеаЩЬжЄШЏЁЂжаЙњвјКгжЄШЏЁЂЙњаХжЄШЏЁЂЙњаХжЄШЏЁЂЙтДѓжЄШЏЁЂЖЋЗНжЄШЏЁЂаЫвЕжЄШЏЁЂГЄНжЄШЏЁЂЩНЮїжЄШЏКЭЗНе§жЄШЏвЛМОЖШгЊЪеЖМдк10вкдЊвдЩЯЁЃ

ЁЁЁЁЬЋЦНбѓжЄШЏЁЂЩНЮїжЄШЏЁЂЮїФЯжЄШЏвЛМОЖШгЊЪеЭЌБШдіЗљдк40%вдЩЯЃЌЖјЙњКЃжЄШЏЁЂЙуЗЂжЄШЏЁЂЙњдЊжЄШЏЁЂЙњН№жЄШЏЕФЭЌБШНЕЗљгт20%ЁЃ

ЁЁЁЁОМЭвЕЮёЪеШыЧАЮхЃКжааХЁЂЙњО§ЁЂвјКгЁЂЙуЗЂЁЂЙњаХ

ЁЁЁЁДгОМЭвЕЮёЪжајЗбОЛЪеШыжИБъРДПДЃЌЧАШ§УћЗжБ№ЮЊжааХжЄШЏЁЂЙњЬЉО§АВЁЂжаЙњвјКгжЄШЏЃЌвЛМОЖШОМЭвЕЮёЪеШыЗжБ№ЮЊ21.34вкдЊЁЂ13.90вкдЊКЭ11.88вкдЊЁЃ

ЁЁЁЁЯрБШвдЭљВЛЭЌЕФЪЧЃЌвЛМОЖШОМЭвЕЮёЪеШыУЛгаГЪЯжЦеБщЯТЛЌЕФЬЌЪЦЁЃ30МвAЙЩЩЯЪаШЏЩЬжаЃЌ12МвШЏЩЬОМЭвЕЮёЪеШыЭЌБШГіЯждіГЄЃЌ18МвШЏЩЬОМЭвЕЮёЪеШыЭЌБШЯТЛЌЁЃ

ЁЁЁЁЦфжаЃЌаЫвЕжЄШЏОМЭвЕЮёЪжајЗбОЛЪеШы4.16вкдЊЃЌЭЌБШдіГЄСЫ22.71%ЃЌаЫвЕжЄШЏЙмРэВудкДЫЧАЕФФъЖШвЕМЈЗЂВМЛсЩЯОЭГЦЃЌ2018ФъЕФжївЊЙЄзїЪЧвЊВЙЦыОМЭвЕЮёЖЬАхЃЌДѓСІЗЂеЙОМЭвЕЮёЁЃ

ЁЁЁЁНёФъвЛМОЖШЃЌжааХжЄШЏЙЩЛљЪаГЁЗнЖюЮШжагаЩ§ЃЌЛњЙЙОМЭвЕЮёгХЪЦгаЭћМЬајМгЧПЁЃжааХжЄШЏвЛМОЖШОМЭвЕЮёОЛЪеШыЭЌБШе§діГЄ3.71%ЃЌЙЩЛљНЛвзЪаеМТЪНЯШЅФъЕздіМг0.33%жС5.94%ЃЌЮДРДжааХжЄШЏНЋМЬајМгДѓВЦИЛЙмРэзЊаЭСІЖШЁЃ

ЁЁЁЁНёФъвЛМОЖШЃЌжаЙњвјКгжЄШЏОМЭвЕЮёЪжајЗбОЛЪеШы11.88вкдЊЃЌЭЌБШдіГЄ12.17%ЃЌжївЊЪмвцгкЁАОМЭвЕЮёНЛвзСПдіМгЁБЁЃ

ЁЁЁЁСэвЛИіжЕЕУзЂвтЕФЪЧЃЌ2018ФъвЛМОЖШеаЩЬжЄШЏОМЭвЕЮёЪжајЗбМАгЖН№ОЛЪеШы10.18вкдЊЃЌЭЌБШдіГЄ10.85%ЃЌЪЧИУЙЋЫОзд2016ФъвЛМОЖШвдРДЪзДЮЪЕЯжОМЭвЕЮёЪеШые§діГЄЁЃ

ЁЁЁЁедЯцЛГЗжЮіГЦЃЌеаЩЬжЄШЏОМЭвЕЮёЪеШыдіГЄжївЊдвђЃЌЪЧЪаГЁНЛвзСПЛиЩ§ЧвеаЩЬжЄШЏЪаеМТЪгыгЖН№ТЪЮШЖЈЃКвЛМОЖШЪаГЁШеОљЙЩЛљНЛвзСПЭЌБШдіГЄ12%ЃЌеаЩЬжЄШЏЪаГЁЗнЖюЮШВНЬсЩ§жС4.1%(2017ФъЮЊ4%)ЁЃеаЩЬжЄШЏжївЊдкЯпЩЯЯпЯТаЭЌЗЂеЙЁЂИлЙЩЭЈвЕЮёЁЂВЦИЛЙмРэКЭЛњЙЙОМЭЕШЗНУцЪЕЪЉОМЭвЕЮёзЊаЭЃЌФПЧАвбГѕМћГЩаЇЃЌгЖН№ТЪЮШЖЈдк3.3%зѓгвЁЃ

ЁЁЁЁНёФъвЛМОЖШЃЌЛЊЬЉжЄШЏОМЭвЕЮёЪжајЗбОЛЪеШыаЁЗљЯТНЕЃЌЙЩЛљНЛвзЖюЪаГЁЗнЖюЮЂНЕЁЃвЛМОЖШЛЊЬЉжЄШЏОМЭвЕЮёЪжајЗбОЛЪеШы9.86вкдЊЃЌЭЌБШЯТНЕ6.96%ЃЌЛЊЬЉжЄШЏЙЩЛљНЛвзЖюЪаГЁЗнЖюНЕжС7.7%ЃЌНЯФъФЉЯТНЕ0.15ИіАйЗжЕуЁЃ

ЁЁЁЁ18МввЛМОЖШОМЭвЕЮёЪеШыЭЌБШЯТЛЌЕФЩЯЪаШЏЩЬжаЃЌЩНЮїжЄШЏЁЂЮїВПжЄШЏЁЂЛЊАВжЄШЏЁЂЙњКЃжЄШЏЁЂжаджЄШЏЁЂЩъЭђКъдДКЭЛЊЮїжЄШЏЃЌЭЌБШЯТЛЌЗљЖШГЌЙ§10%ЁЃ

ЁЁЁЁЭЖаавЕЮёЪеШыЧАЮхЃКжааХЁЂКЃЭЈЁЂЙњО§ЁЂЛЊЬЉЁЂЙуЗЂ

ЁЁЁЁНёФъвдРДЃЌAЙЩIPOЪаГЁЗчЯђДѓБфЃЌаТЙЩЗЂааЫйЖШДѓЗљЗХЛКЃЌIPOУХМїЬсИпЃЌФтЩЯЪаЦѓвЕГЗВФСЯЁЂжежЙЩѓВщЯюФПЪ§СПДѓЗљдіМгЃЌIPOЁАбпШћКўЁБПьЫйЯћНтЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌAЙЩвЛМОЖШIPOЪ§СПЭЌБШЯТНЕгтЦпГЩЃЌAЙЩIPOФММЏзЪН№ЭЌБШЯТНЕЫФГЩЃЌжЄШЏЙЋЫОЭЖзЪвјаавЕЮёОЛЪеШыГаЯњвЕЮёОЛЪеШыМѕЩйЭЌЪБЃЌдйШкзЪМЬајЯТНЕЃЌЙЩШЈЪаГЁЛЗОГДѓВЛШчДгЧАЁЃеЎШЈЗНУцЃЌЪмMPAПМКЫКЭМрЙмеўВпЕФгАЯьЃЌЖўМЖЪаГЁНЛЭЖЧхЕЃЌМгжЎРћТЪКЭЪевцТЪзпЪЦЕФВЛШЗЖЈадвдМАЗЂаажїЬхзЪжЪЯТГСЃЌеЎШЏвЛМЖЪаГЁГаЯњФбЖШМгДѓЁЃ

ЁЁЁЁвђДЫЃЌвЛМОЖШЭЖааЪеШыБэЯжЦеБщНЯВюЁЃ

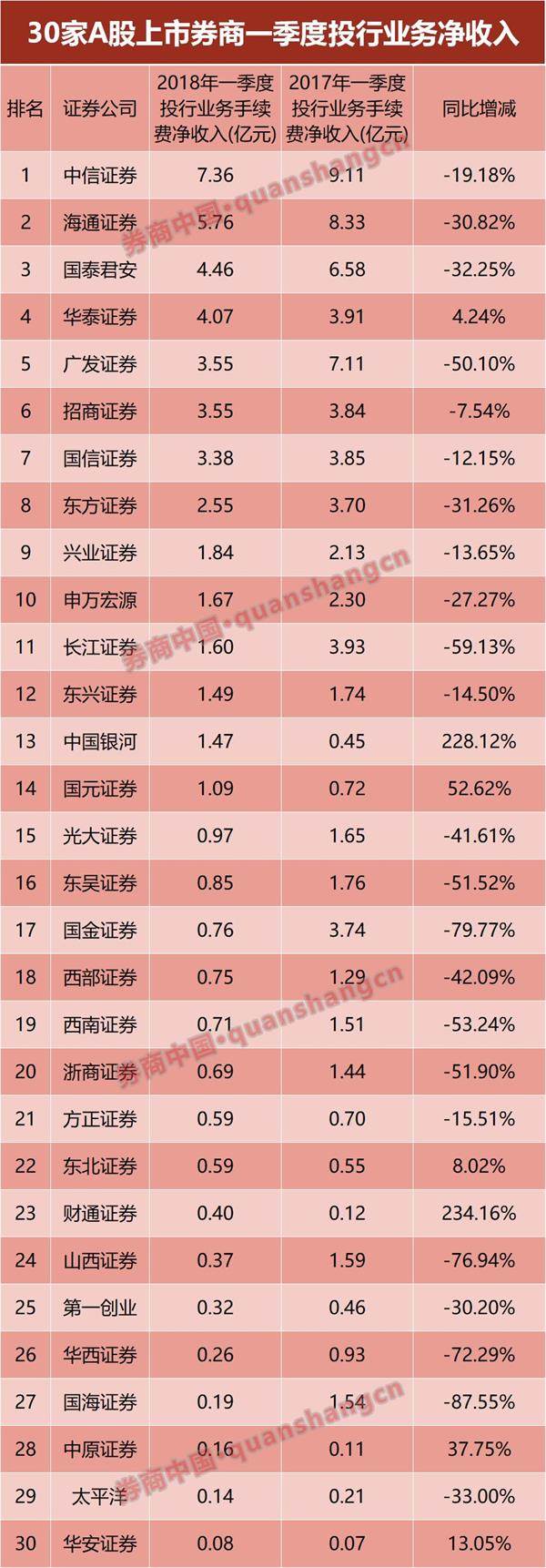

ЁЁЁЁ30МвAЙЩЩЯЪаШЏЩЬвЛМОЖШЭЖаавЕЮёОЛЪеШыдМ52вкдЊЃЌЭЌБШМѕЩйШ§ГЩЁЃНіжаЙњвјКгжЄШЏЁЂЙњдЊжЄШЏЁЂжаджЄШЏЁЂЛЊАВжЄШЏЁЂЖЋББжЄШЏЁЂЛЊЬЉжЄШЏКЭВЦЭЈжЄШЏЕФвЛМОЖШЭЖааЪеШыЭЌБШдіГЄЃЌЖјЦфжаДѓВПЗжЪЧвђЮЊШЅФъЛљЪ§НЯЕЭЕМжТЁЃ

ЁЁЁЁвЛМОБЈЯдЪОЃЌжаЙњвјКгжЄШЏНёФъвЛМОЖШЭЖзЪвјаавЕЮёЪжајЗбОЛЪеШы1.47вкдЊЃЌЭЌБШдіГЄ228.12%ЃЌжївЊдвђЪЧЁАеЎШЏГаЯњЙцФЃдіМгЁБЁЃЖјВЦЭЈжЄШЏНёФъвЛМОЖШЭЖзЪвјаавЕЮёОЛЪеШы3970.88ЭђдЊЃЌЭЌБШдіГЄ234.16%ЃЌжївЊдвђвВЪЧЁАеЎШЏГаЯњЪеШыдіМгЁБЁЃ

ЁЁЁЁЛЙга23МвШЏЩЬвЛМОЖШЭЖаавЕЮёЪжајЗбОЛЪеШыЭЌБШЯТЛЌЁЃЦфжаЃЌЙњКЃжЄШЏЁЂЙњН№жЄШЏЁЂЩНЮїжЄШЏЁЂЛЊЮїжЄШЏЁЂГЄНжЄШЏЁЂЮїФЯжЄШЏЁЂеуЩЬжЄШЏЁЂЖЋЮтжЄШЏКЭЙуЗЂжЄШЏЕФЭЖааЪеШыЭЌБШЯТЛЌГЌЙ§50%ЁЃ

ЁЁЁЁдйРДПДвЛЯТНёФъвЛМОЖШЃЌШЏЩЬЙЩШЈКЭеЎШЏГаЯњЧщПіЃК

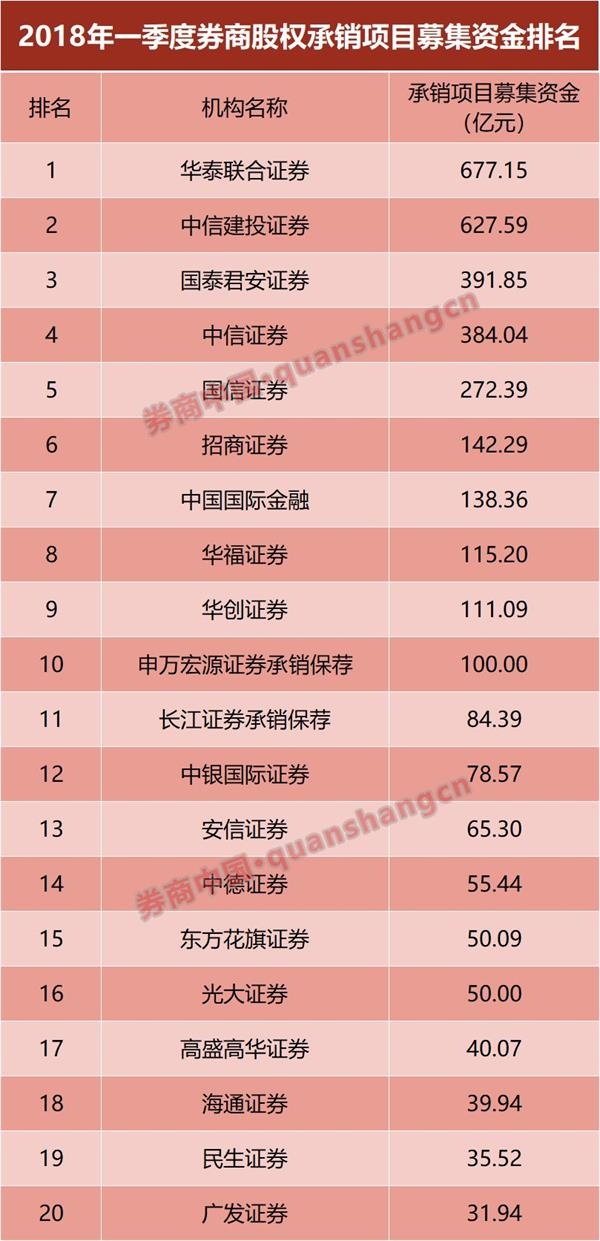

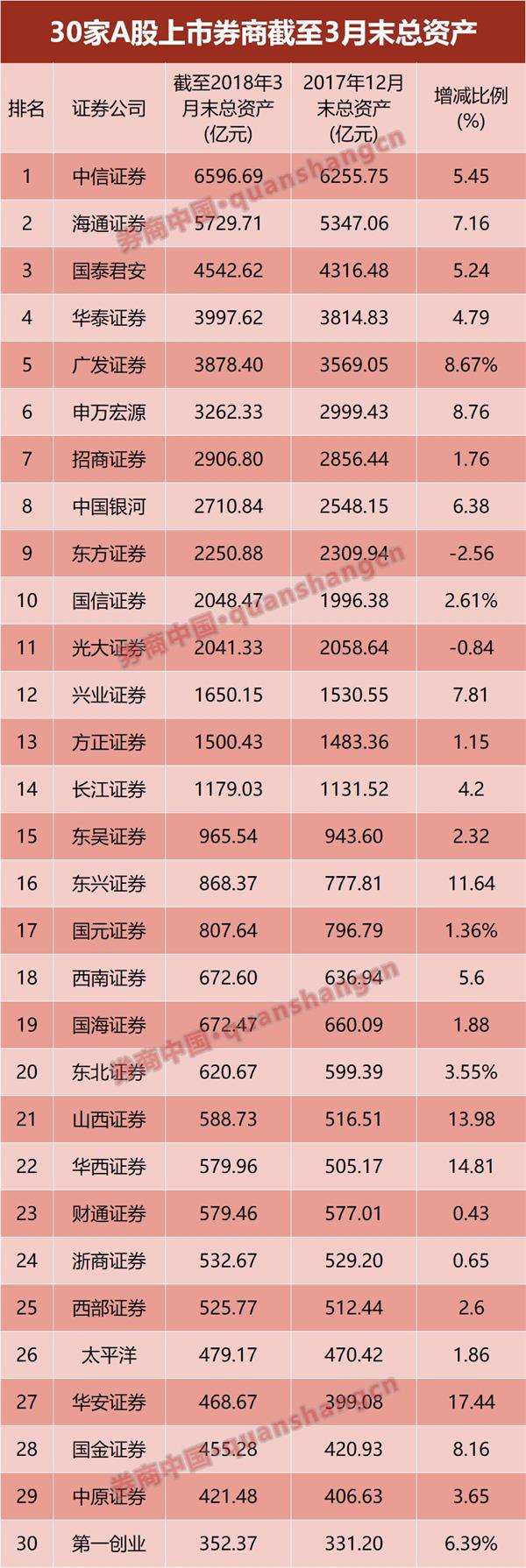

ЁЁЁЁЛЊЬЉСЊКЯжЄШЏЁЂжааХНЈЭЖжЄШЏЙЩШЈГаЯњЯюФПФММЏзЪН№змЖюГЌЙ§600вкдЊЃЌЗжБ№ЮЊ677.15вкдЊКЭ627.59вкдЊЁЃ

ЁЁЁЁЛЊДДжЄШЏЁЂЩъЭђКъдДжЄШЏГаЯњБЃМіЁЂГЄНжЄШЏГаЯњБЃМіЁЂжавјЙњМЪжЄШЏЁЂЖЋЗНЛЈЦьжЄШЏЁЂЙњаХжЄШЏЕФХХУћНЯШЅФъЭЌЦкНјВНСЫ10УћвдЩЯЁЃ

ЁЁЁЁеЎШЏГаЯњЗНУцЃЌжааХжЄШЏЮШОгЕквЛЃЌвЛМОЖШеЎШЏзмГаЯњН№ЖюГЌЙ§1000вкдЊЃЌДяЕН1093.96вкдЊЁЃЦфДЮЪЧжааХНЈЭЖКЭжаН№ЙЋЫОЃЌвЛМОЖШеЎШЏзмГаЯњН№ЖюЮЊ796.58вкдЊКЭ587.93вкдЊЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌжЄШЏЙЋЫОеЎШЏГаЯњХХУћЧА20ЕФАёЕЅжаЃЌЙњПЊжЄШЏНјВНУїЯдЁЃЪ§ОнЭГМЦЃЌЙњПЊжЄШЏвЛМОЖШРлМЦГаЯњеЎШЏЙцФЃ229.84вкдЊЃЌЭЌБШдіМгдМ125%ЃЌЮЛОгаавЕЕк9УћЃЌДДЯТНќШ§ФъРДвЛМОЖШеЎШЏГаЯњаавЕХХУћзюКУГЩМЈЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌЙњПЊжЄШЏНёФъвЛМОЖШСЌајЧЃЭЗжїГаЫФЦкЬњЕРеЎЃЌзмжаБъСПЮЛОгГаЯњЭХжЎЪзЁЃЙњПЊжЄШЏеЎШЏГаЯњвЕЮёЦЗжжЪЕЯжЭЛЦЦЃЌГЩЙІЗЂааеуНЪЁзюДѓЙцФЃЭЃГЕГЁзЈЯюеЎЁЊКМжнЧЎНЭЃГЕГЁзЈЯюеЎЁЃЁАЙЋЫОеЎШЏГаЯњЭХЖгЭГГяРћТЪЁЂПЭЛЇЫпЧѓЕШвђЫиЃЌГфЗжРћгУгааЇЕФЪаГЁДАПкЦкЃЌМАдчВМОжЁЂЧРзЅЛњгіЃЌМгПьЗЂааНкзрЃЌЛ§МЋЭЦЖЏеЎШЏГаЯњвЕЮёЮШНЁЗЂеЙЁЃЁБЙњПЊжЄШЏгаЙиШЫЪПИцЫпШЏЩЬжаЙњМЧепЁЃ

ЁЁЁЁзЪЙмЪеШыЧАЮхЃКжааХЁЂЙуЗЂЁЂЖЋЗНЁЂЛЊЬЉЁЂКЃЭЈ

ЁЁЁЁНёФъвЛМОЖШЃЌШЏЩЬзЪВњЙмРэвЕЮёГжајзЊаЭЃЌБШЦДжїЖЏЙмРэФмСІЕФОКељгШЮЊМЄСвЁЃ

ЁЁЁЁЛљН№вЕаЛсзюаТЭГМЦЪ§ОнЃЌНижС2018Фъ2дТЕзЃЌжЄШЏЙЋЫОзЪЙмвЕЮёЙмРэзЪВњЙцФЃ16.58ЭђвкдЊЁЃНіжааХжЄШЏвЛМвзЪВњЙмРэЙцФЃГЌЙ§1ЭђвкЁЃ30МвAЙЩЩЯЪаШЏЩЬНёФъвЛМОЖШзЪЙмвЕЮёОЛЪеШыдМ65вкдЊЃЌЭЌБШдіГЄ10ИіАйЗжЕуЁЃ

ЁЁЁЁНёФъвЛМОЖШЃЌжааХжЄШЏвдзЪВњЙмРэвЕЮёЪжајЗбОЛЪеШы14.86вкдЊЮЛОгаавЕАёЪзЃЌЙуЗЂжЄШЏКЭЖЋЗНжЄШЏНєЫцЦфКѓЃЌвЛМОЖШзЪЙмвЕЮёЪеШыЗжБ№ЪЧ8.36вкдЊЁЂ8.14вкдЊЃЌЮЛСаЕкЖўЁЂЕкШ§УћЁЃЛЊЬЉжЄШЏвдвЛМОЖШзЪЙмвЕЮёЪеШы5.66вкдЊЮЛСаЕкЫФЁЃ

ЁЁЁЁ30МвAЙЩЩЯЪаШЏЩЬжаЃЌЙВга17МввЛМОЖШзЪЙмвЕЮёЪеШыЪЕЯжЭЌБШдіГЄЁЃЪмвцгкЁАзЪВњЙмРэМЦЛЎЙцФЃдіМгЁБЃЌЛЊЮїжЄШЏНёФъвЛМОЖШзЪЙмвЕЮёЪжајЗбОЛЪеШы1626.54ЭђдЊЃЌЭЌБШдіГЄ367.32%ЃЌдіЗљЮЛОгЩЯЪаШЏЩЬЕквЛЮЛЃЌЛљЪ§НЯЕЭЪЧдвђжЎвЛЁЃ

ЁЁЁЁжїЖЏЙмРэФмСІСьЯШЕФЖЋЗНжЄШЏЃЌНёФъвЛМОЖШзЪЙмЪеШыЭЌБШдіГЄ232.74%ЃЌДя8.14вкдЊЃЌдОЩ§жСаавЕЕкШ§ЮЛЁЃЪмвцгкЁАзЪВњЙмРэвЕЮёЪжајЗбОЛЪеШыдіМгЁБЃЌЖЋЗНжЄШЏвЛМОЖШЪжајЗбМАгЖН№ОЛЪеШыдіГЄжС15.48вкдЊЃЌЭЌБШдіГЄ42.79%ЁЃ

ЁЁЁЁвЛМОЖШзЪЙмЪеШыЭЌБШдіЗљгтЮхГЩЕФШЏЩЬЛЙгаЃЌЩНЮїжЄШЏ(діЗљ180.68%ЃЌЯЕзЪВњЙмРэвЕЮёЙцФЃдіМг)ЁЂЙтДѓжЄШЏ(діЗљ167.90%)ЁЂжаджЄШЏ(діЗљ113%)ЁЂЗНе§жЄШЏ(діЗљ80.27%)ЁЂЛЊАВжЄШЏ(діЗљ56.21%)ЁЂжаЙњвјКгжЄШЏ(діЗљ51.82%)ЁЃ

ЁЁЁЁШЏЩЬжаЙњМЧепЪсРэЗЂЯжЃЌЩЯЪівЛМОЖШзЪЙмЪеШыдіГЄЕФЩЯЪаШЏЩЬжаЃЌжаЙњвјКгжЄШЏзЪВњЙмРэвЕЮёОЛЪеШыХХУћЩЯЩ§жСаавЕЕк9ЮЛЃЌНёФъ3дТЗнЕЅдТЃЌвјКгжЄШЏзЪВњЙмРэвЕЮёОЛЪеШыаавЕХХУћЩЯЩ§жСЕк6ЮЛЁЃ

ЁЁЁЁНёФъвЛМОЖШЃЌЮїВПжЄШЏЁЂЖЋЮтжЄШЏЁЂеуЩЬжЄШЏЁЂЖЋББжЄШЏЁЂЙњдЊжЄШЏзЪЙмвЕЮёОЛЪеШыЭЌБШЯТНЕгтСНГЩЁЃЦфжаЃЌЮїВПжЄШЏвЛМОЖШзЪВњЙмРэвЕЮёЪжајЗбОЛЪеШы1977.91ЭђдЊЃЌЭЌБШНЕЗљ62.46%ЁЃ

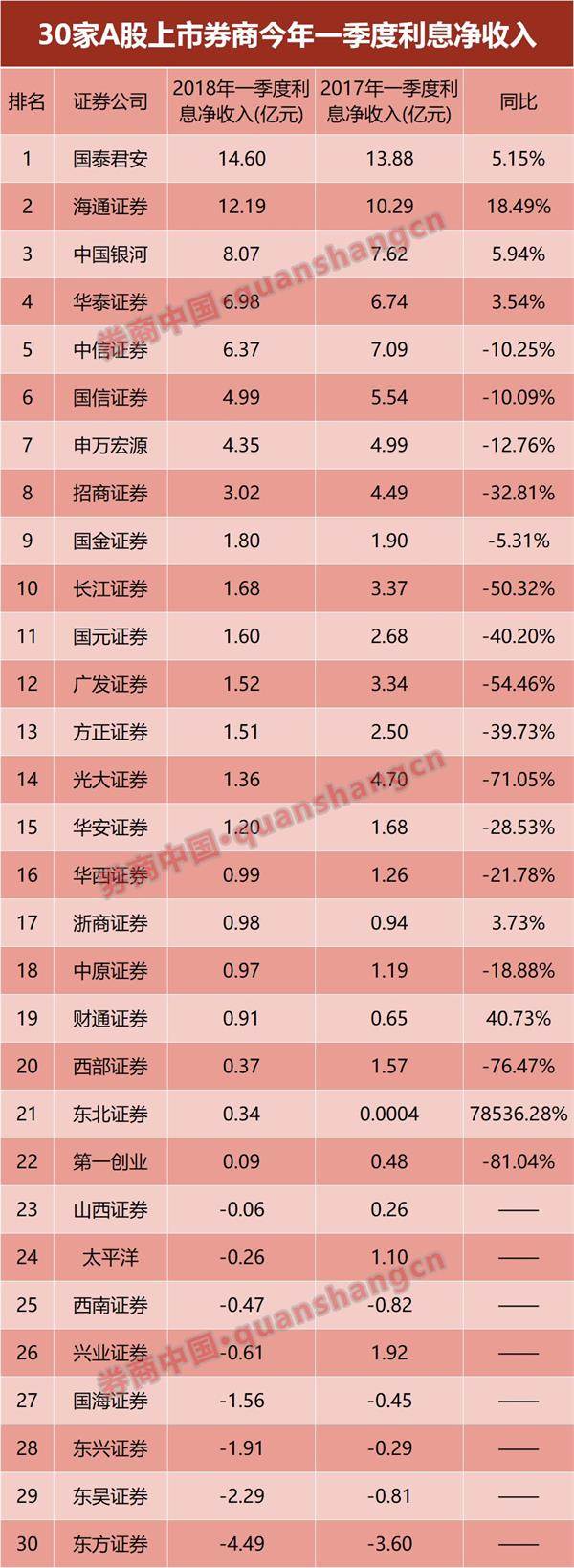

ЁЁЁЁРћЯЂОЛЪеШыЧАЮхЃКЙњО§ЁЂКЃЭЈЁЂвјКгЁЂЛЊЬЉЁЂ жааХ

ЁЁЁЁНёФъвЛМОЖШЃЌ30МвAЙЩЩЯЪаШЏЩЬжаЃЌ22МвРћЯЂОЛЪеШыЮЊе§Ъ§ЃЌРлМЦДя75.87вкдЊЁЃЦфжаЃЌЙњЬЉО§АВжЄШЏКЭКЃЭЈжЄШЏвЛМОЖШРћЯЂОЛЪеШыГЌЙ§10вкдЊЃЌОљЪЕЯжЭЌБШе§діГЄЁЃжаЙњвјКгжЄШЏКЭЛЊЬЉжЄШЏЮЛСаЕкШ§ЁЂЕкЫФУћЁЃ

ЁЁЁЁНёФъвЛМОЖШЃЌЖЋББжЄШЏЪЕЯжРћЯЂОЛЪеШы3439.34ЭђдЊЃЌЭЌБШдіГЄ78536.28%ЁЃЖЋББжЄШЏгаЙиШЫЪПЯђШЏЩЬжаЙњМЧепЗжЮіГЦЃЌРћЯЂОЛЪеШыЭЌБШдіГЄбИУЭЃЌжївЊдвђЪЧЁАЙЋЫОеЎЮёЙцФЃЯТНЕЕМжТРћЯЂжЇГіМѕЩйЁЃЁБ

ЁЁЁЁдйПДСэвЛМвЩЯЪаШЏЩЬВЦЭЈжЄШЏЃЌНёФъвЛМОЖШРћЯЂОЛЪеШы3970.88ЭђдЊЃЌЭЌБШдіГЄ40.73%ЁЃВЦЭЈжЄШЏБэЪОЃЌЁАжївЊЯЕШкзЪШкШЏРћЯЂЪеШыКЭЙЩЦБжЪбКЪНЛиЙКРћЯЂЪеШыдіМгЁЃЁБ

ЁЁЁЁгыДЫЭЌЪБЃЌЖЋЗНжЄШЏЁЂЖЋЮтжЄШЏЁЂЖЋаЫжЄШЏЁЂЙњКЃжЄШЏЁЂаЫвЕжЄШЏЁЂЮїФЯжЄШЏЁЂЬЋЦНбѓжЄШЏЁЂЩНЮїжЄШЏЕШ8МвЩЯЪаШЏЩЬНёФъвЛМОЖШРћЯЂОЛЪеШыЮЊИКжЕЁЃ

ЁЁЁЁШЏЩЬжаЙњМЧепЛЙЗЂЯжЃЌЖрМвДѓаЭЩЯЪаШЏЩЬНёФъвЛМОЖШЁАЭЖзЪЪевцЁБЭЌБШМѕЩйЁЃР§ШчжааХжЄШЏЃЌНёФъвЛМОЖШЭЖзЪЪевц2.32вкдЊЃЌЭЌБШМѕЩй87.17%ЃЌжївЊдвђЪЧЁАН№ШкЙЄОпДІжУЪевцМѕЩйЁБ ЃЛКЃЭЈжЄШЏНёФъвЛМОЖШЭЖзЪЪевц13.41вкдЊЃЌЭЌБШМѕЩй45%ЃЌжївЊдвђвВЪЧЁАГжгаМАДІжУН№ШкЙЄОпШЁЕУЭЖзЪЪевцМѕЩйЁЃЁБ

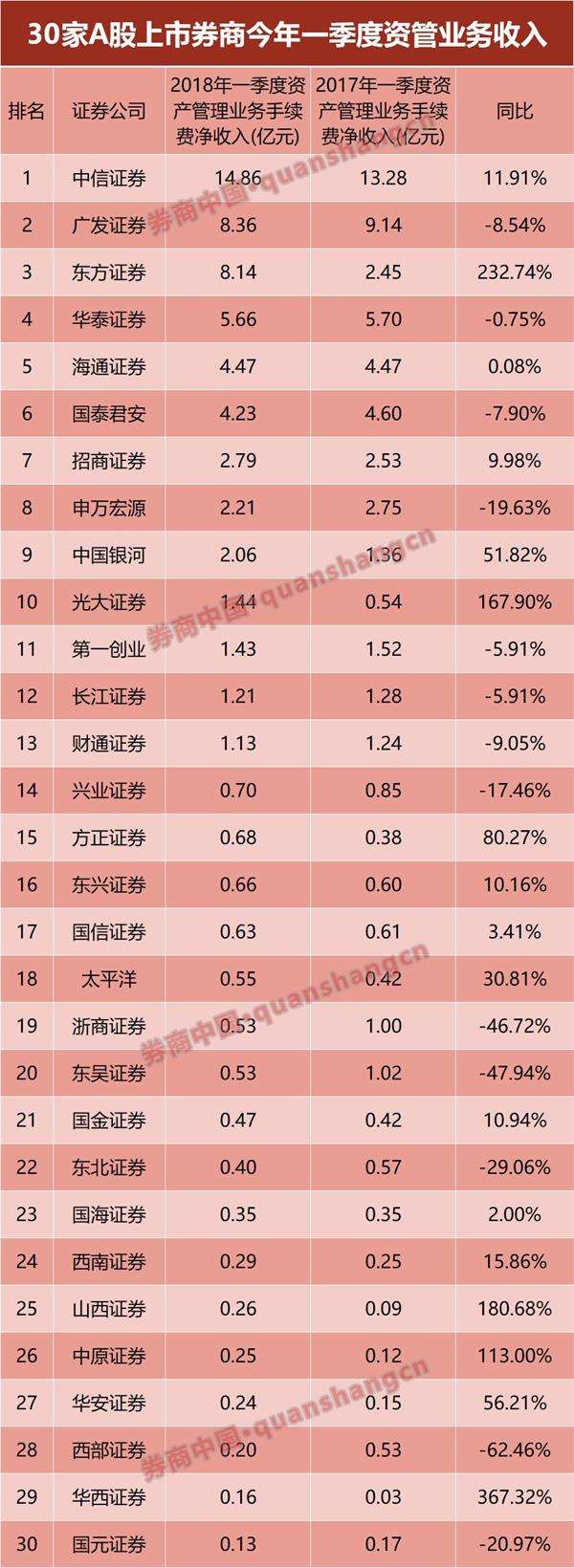

ЁЁЁЁЦфЫћвЕЮёЪеШыЃКГЄНЁЂЖЋЗНЁЂЩНЮїЁЂеаЩЬдіЗљгт3БЖ

ЁЁЁЁНёФъвЛМОЖШЃЌжааХжЄШЏЁЂКЃЭЈжЄШЏЁЂЩНЮїжЄШЏЁАЦфЫћвЕЮёЪеШыЁБЮЛОг30МвAЙЩЩЯЪаШЏЩЬЧАШ§УћЁЃЩНЮїжЄШЏЦфЫћвЕЮёЪеШы9.47вкдЊЃЌЭЌБШдіГЄ362.39%ЁЃ

ЁЁЁЁДгвЛМОЖШЩЯЪаШЏЩЬЦфЫћвЕЮёЪеШыЭЌБШдіЗљРДПДЃЌГЄНжЄШЏвЛМОЖШЦфЫћвЕЮёЪеШы6773ЭђдЊЃЌЭЌБШдіГЄ752.75%ЃЌдіЗљзюИпЁЃГЄНжЄШЏБэЪОЃЌдвђЪЧЁАзгЙЋЫОЯњЪлЪеШыдіМгЁБЁЃгыДЫЭЌЪБЃЌгЩгкзгЙЋЫОЯњЪлГЩБОдіМгЃЌГЄНжЄШЏвЛМОЖШЦфЫћвЕЮёГЩБО6709.25ЭђдЊЃЌЭЌБШдіГЄ818.25%ЁЃ

ЁЁЁЁдйПДЖЋЗНжЄШЏЃЌвЛМОЖШЦфЫћвЕЮёЪеШы2.22вкдЊЃЌЭЌБШдіГЄ520.45%ЃЌдвђЪЧЁАзгЙЋЫОЯњЪлДѓзкЩЬЦЗЪеШыдіМгЁБЁЃгыДЫЭЌЪБЃЌЖЋЗНжЄШЏвЛМОЖШЦфЫћвЕЮёГЩБОЭЌБШдіГЄ781.23%ЃЌдвђдђЪЧЁАзгЙЋЫОЯњЪлДѓзкЩЬЦЗГЩБОдіМгЁБЁЃ

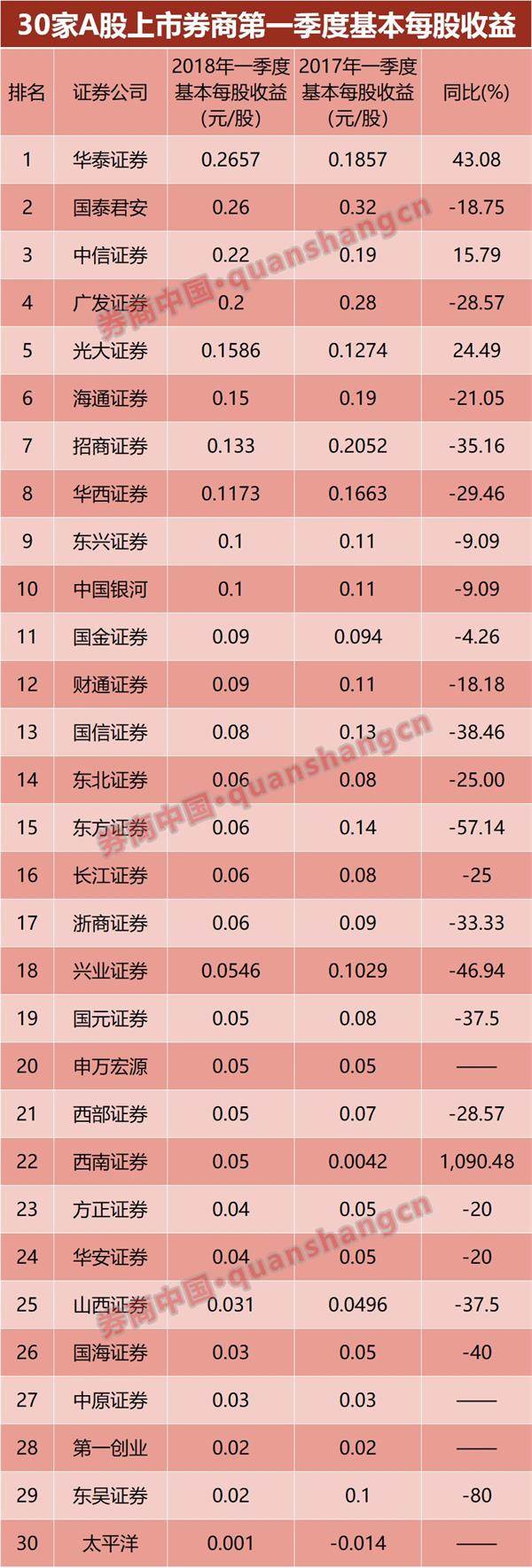

ЁЁЁЁЛљБОУПЙЩЪевцЃК ЮїФЯжЄШЏдіГЄ10БЖ

ЁЁЁЁНёФъвЛМОЖШЃЌЛЊЬЉжЄШЏЁЂЙњЬЉО§АВжЄШЏЁЂжааХжЄШЏЁЂЙуЗЂжЄШЏЛљБОУПЙЩЪевцГЌЙ§0.2дЊ/ЙЩЁЃЮїФЯжЄШЏвЛМОЖШЛљБОУПЙЩЪевц0.05дЊЃЌНЯ2017ФъвЛМОЖШЕФ0.0042дЊЃЌдіГЄСЫ1090.48%ЁЃ

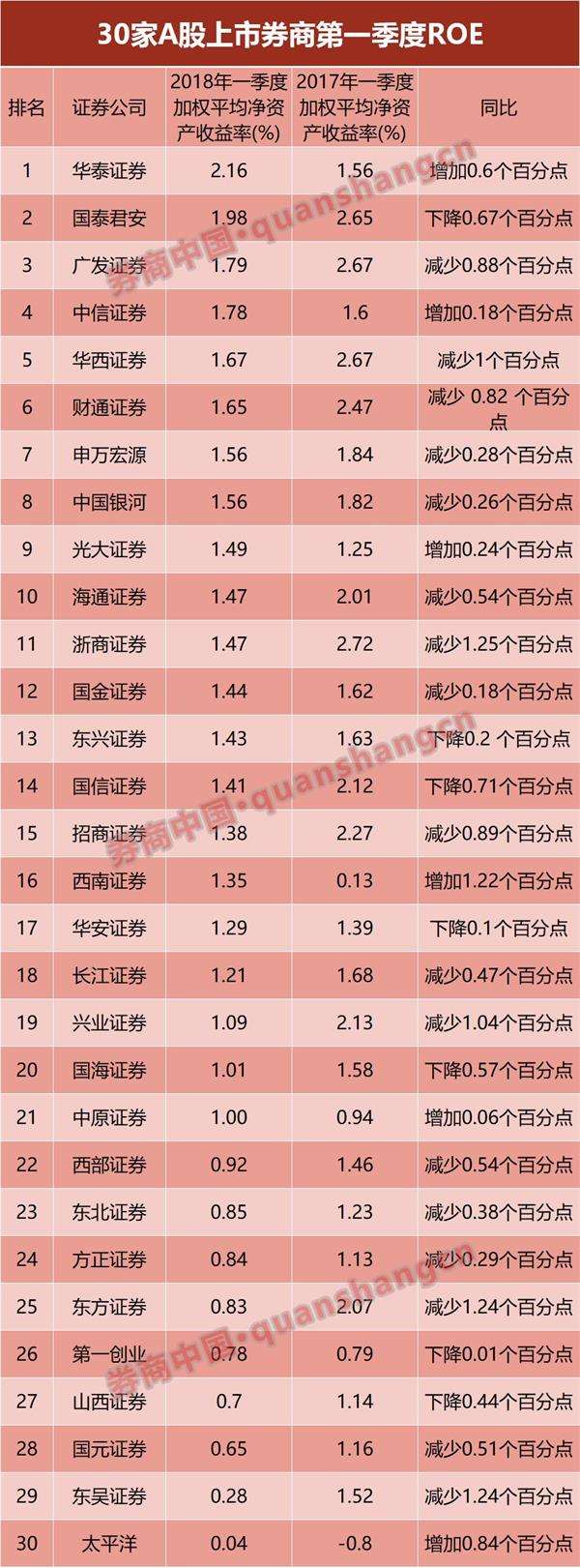

ЁЁЁЁзЌЧЎФмСІ(ROE)ЃКЛЊЬЉзюЧП

ЁЁЁЁНёФъвЛМОЖШЃЌЛЊЬЉжЄШЏМгШЈЦНОљОЛзЪВњЪевцТЪ2.16%ЃЌдіМг0.6ИіАйЗжЕуЃЌЮЛОг30МвAЙЩЩЯЪаШЏЩЬЪзЮЛЁЃЙњЬЉО§АВжЄШЏЁЂЙуЗЂжЄШЏЁЂжааХжЄШЏЁЂЛЊЮїжЄШЏНєЫцЦфКѓЁЃ

ЁЁЁЁЖјДгНќСНФъМгШЈЦНОљОЛзЪВњЪевцТЪПДЃЌЙуЗЂжЄШЏЁЂжааХНЈЭЖжЄШЏЁЂеуЩЬжЄШЏЁЂЙњЬЉО§АВжЄШЏОљГЌЙ§9%ЁЃЛЊЬЉжЄШЏзЌЧЎФмСІзюЧПЃЌШЅФъМгШЈЦНОљОЛзЪВњЪевцТЪ10.56%ЁЃ

ЁЁЁЁзмзЪВњЃКЛЊАВЁЂЛЊЮїЁЂЩНЮїЁЂЖЋаЫдіЗљгтвЛГЩ

ЁЁЁЁНижСНёФъ3дТФЉЃЌНіжааХжЄШЏКЭКЃЭЈжЄШЏетСНМвШЏЩЬзмзЪВњГЌЙ§5000вкдЊЁЃНЯ2017ФъЕзЃЌЛЊАВжЄШЏЁЂЛЊЮїжЄШЏЁЂЩНЮїжЄШЏМАЖЋаЫжЄШЏвЛМОЖШФЉзмзЪВњдіЗљгтвЛГЩЁЃ

ЁЁЁЁ2017ФъФЉЃЌЙњФкжЄШЏаавЕзмзЪВњРлМЦДя6.14ЭђвкдЊЃЌЭЌБШдіГЄ6.04%ЁЃ

ЁЁЁЁ(дБъЬтЃК30МвЩЯЪаШЏЩЬвЛМОЖШ12ДѓАёЕЅЃКжааХЙњО§ЛЊЬЉзюзЌЧЎЃЌЭЖаазЪЙмХмГіЖрЦЅЁАКкТэЁБ)

жажЄЙЋИцПьЕнМАЪБХћТЖЩЯЪаЙЋЫОЙЋИцЃЌЬсЙЉЙЋИцБЈжНАцУцаХЯЂЃЌШЈЭўЕФЁАжажЄЪЎЬѕЁБаТЮХЃЌЖджиДѓЩЯЪаЙЋЫОЙЋИцНјааНтЖСЁЃ

жаЙњжЄШЏБЈЙйЗНЮЂаХ

жаЙњжЄШЏБЈЗЈШЫЮЂВЉ