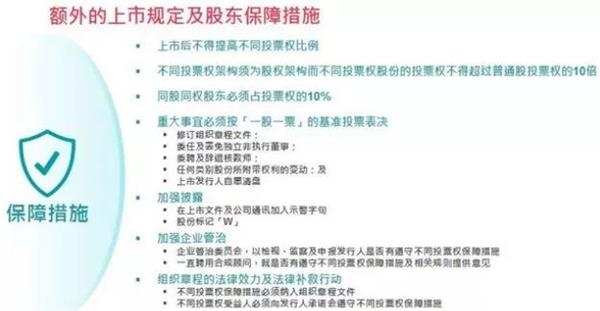

重大事项须“一股一票”决议

《公司法》第一百零三条规定,股东出席股东大会会议,所持每一股份有一表决权,该规定是同股同权的法律基础。但BATJ公司中,大量存在同股不同权的现象。比如百度的李彦宏虽然占股16.1%,但是B类普通股享有1:10的投票权,从而掌控了百度公司60%以上的投票权;刘强东持股京东15.8%,却拥有80%投票权。

至于采用不同投票权架构的创新产业公司,港交所建议方案紧密延续咨询总结所拟定的上市制度发展方向。申请上市的发行人须证明其具备适合以不同投票权架构上市的特点,包括公司性质,以及不同投票权受益人对公司的贡献。

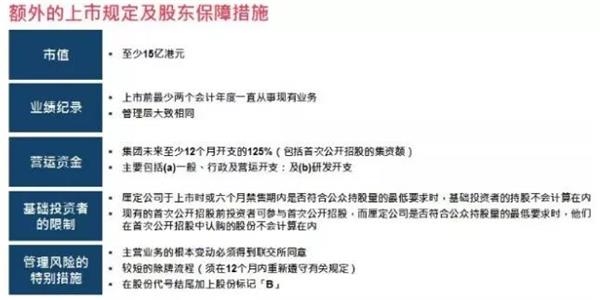

此次,征询意见中就同股不同权问题进一步细化,建议上市申请公司最高市值需要至少100亿港元及10亿港元收益,不同投票权益受益人在上市时共计持股至少10%但最多不超过50%。另外,上市后不得提高不同投票权比例,同股不同权的相应投票权不得超过普通股投票权的10倍,同股同权股东必须占投票权的10%,重大事宜必须按照“一股一票”的基准表决。

由于不同投票权架构涉及一定的潜在风险,港交所在建议方案提出了详细的投资者保障措施,包括限制不同投票权权力、保障同股同权股东的投票权、加强企业管治和加强披露等要求。

要顺利对接新技术新产业新业态新模式的独角兽企业,还需从法律法规等各方面给予制度支持,时间紧迫改革任务重。一方面,高科技技术企业拥有着独特的技术优势,不同于传统行业,其资产规模、营业收入、市场估值等在短时间就已实现了指数级增长,上市诉求迫切;另一方面,全球市场都在紧盯高科技企业,交易所竞相改革以期留住新产业新商业模式中的优秀公司,客观要求需尽快推出改革配套政策。

业内人士指出,为提速增效,A股或采用授权的方式解决法律限制、修订部门规则,在IPO、再融资、并购重组等方面全方位拥抱新领域优秀企业的同时,配套推出投资者保护、从严退市等相关制度,区分假创新和真创新,避免一批垃圾公司以新经济新业态的名义跻身A股市场。

中证公告快递及时披露上市公司公告,提供公告报纸版面信息,权威的“中证十条”新闻,对重大上市公司公告进行解读。

中国证券报官方微信

中国证券报法人微博