长盛基金下半年投资策略报告之一——大类资产配置篇:长盛基金:中期乐观取决于经济基本面自证韧性

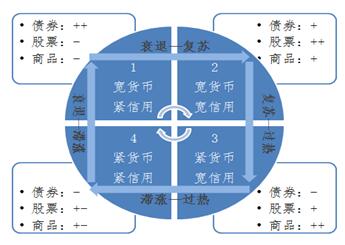

展望下半年,中国经济仍将处在震荡寻底的过程中。经济内生向下的压力仍未释放完毕叠加外部流动性宽松环境,内部总量货币有望维持偏宽松,信用在内生性紧缩与政策外生性支持的综合作用下,或维持稳定。大类资产配置的宏观环境依然处在下图中的第1-2的象限转换的过程中,并且考虑当前中国处在金融周期下半场,信用扩张难度加大,整个过程可能将被拉长、熨平。

图:资产配置框架图

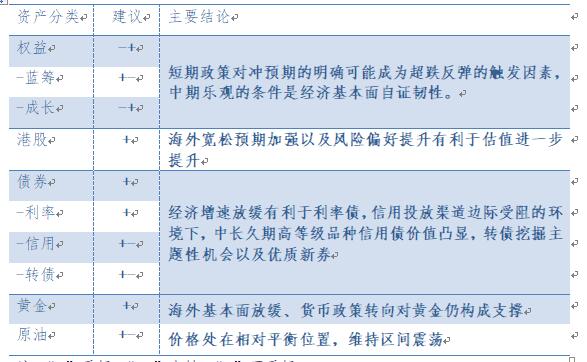

对于下半年的大类资产配置,长盛基金认为,看好港股市场、债券市场和黄金市场,海外宽松预期加强以及风险偏好提升有利于港股估值进一步提升,经济增速放缓有利于利率债,信用投放渠道边际受阻的环境下,中长久期高等级品种信用债价值凸显,转债挖掘主题性机会以及优质新券,海外基本面放缓、货币政策转向对黄金仍构成支撑;对于权益类(包括蓝筹和成长),短期政策对冲预期的明确可能成为超跌反弹的触发因素,中期乐观的条件是经济基本面自证韧性;对于原油,价格处在相对平衡位置,预计维持区间震荡。

表:下半年资产配置建议

注:“+”看好;“+-”中性;“-”不看好

2019年一季度,在财政政策前置发力与金融机构年初抢资产加快信贷投放的共同作用下,中国经济实现好于预期的平稳开局,GDP同比增长持平于6.4%,微观高频数据也呈现改善的迹象。一季度政治局会议对于宏观政策做了一些微调,二季度信贷社融增速、地方债发行力度较一季度有所放缓。宏观经济方面,4、5月PMI数据也出现回落。以及包商银行被接管并阶段性传导至部分城商行、农商行以及非银机构导致市场加大对经济增长的不确定性的预期。

展望下半年,整体宏观经济依然面临一定的下行压力。一方面,在“房住不炒”的总基调下,上半年支撑经济增长的房地产投资,随着房地产销售与拿地的放缓,大概率将较有所回落;另一方面,制造业投资受制于企业盈利下行以及出口的不确定性,或难以显著回升。基建投资较上半年或有望改善,但在地方政府债务约束条件下,对于经济只能托底而非拉动。消费作为经济的稳定器,若居民收入不能显著提升,在经济放缓的预期下,消费增速或将延续稳定。

图:地方政府专项债发行规模4、5月份有所放缓

数据来源:Wind

图:信贷、社融余额增速较一季度末也有所放缓

数据来源:Wind

流动性的层面,考虑美国下半年大概率将进入降息周期,外部流动性宽松有利于内部总量流动性保持合理充裕,但结构性的流动性分层仍需警惕。包商银行事件短期虽然得以解决,但同业之间刚兑被打破意味着未来信用等级相对较低的金融机构要以更高的成本才能获得融资,负债端约束增强不排除导致部分金融机构进行资产端的收缩,并有可能进一步降低金融机构风险偏好。(CIS)