关注三季报业绩 把握布局机会

9月下旬节前效应凸显,A股指数低位弱势震荡,但沪综指守住了3200点。假日期间,海外股市集体上涨,A股10月开门红,上周沪指在强势反弹后出现小幅调整。截至10月16日,上证指数月内上涨3.68%,中证500指数上涨3.81%,创业板指上涨5.82%,中小板指上涨4.61%。行业表现方面,46个天相二级行业中共有45个行业上涨。其中,日用品、医疗器械、纺织服装、煤炭和城市交通仓储涨幅居前,分别上涨9.06%、8.99%、8.79%、8.42%和7.97%;仅酒店旅游行业下跌,跌幅为7.98%。宏观方面,9月PMI数据好于市场预期,供需两端持续改善,前三季度我国外贸进出口累计增速实现今年以来的首次转正。国内的经济复苏有序进行,在国外部分主要经济体疫情尚未得到有效控制的背景下,人民币升值,A股洼地效应愈发明显。短期来看,市场缺乏持续性热点,多空分歧较大。中长期来看,A股或维持震荡上行的格局。建议投资者重点关注三季报业绩兑现情况,把握布局机会。

债市方面,二季度以来,国内疫情得到良好控制,经济逐步恢复,市场风险偏好上扬,资金从债市分流到股市,债券市场收益率自今年5月以来震荡回升,近日十年期国债收益率上升至年初以来的高位。宏观方面,9月金融数据显示,社融继续超出市场预期,企业中长期贷款、居民信贷延续同比多增,基本面韧性较强,货币政策大概率维持稳健中性,债市或延续偏弱趋势,建议投资者等待更明确的信号。

大类资产配置

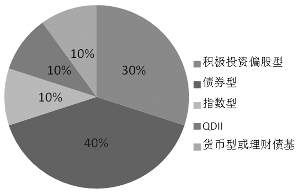

建议投资者在基金的大类资产配置上可采取以股为主、股债结合的配置策略。具体建议如下:积极型投资者可以配置50%的积极投资偏股型基金,10%的指数型基金,10%的QDII基金,30%的债券型基金;稳健型投资者可以配置30%的积极投资偏股型基金,10%的指数型基金,10%的QDII基金,40%的债券型基金,10%的货币市场基金或理财债基;保守型投资者可以配置20%的积极投资偏股型基金,40%的债券型基金,40%的货币市场基金或理财债基。

偏股型基金: 关注新能源和科技相关基金

近期海外不确定性逐渐消退,国际货币基金组织(IMF)13日预计中国将是2020年全球唯一实现正增长的主要经济体,经济持续向好趋势带来A股10月强势反弹,基本面复苏引领低估值周期板块走强,投资者可把握相关获利机会。同时,在产业结构性升级、大力发展科技创新的政策支持下,经济朝着高质量、可持续性优化方向发展的趋势十分明朗,在由制造大国向制造强国转型的初级阶段,新能源和科技将是未来重点发展的两大方向,相关板块基金可重点关注。

债券型基金: 可选择“固收+”产品 截至10月16日,纯债基金、一级债基和二级债基10月的平均净值增长率分别为0.07%、0.39%和0.44%。短期来看,经济目前仍然延续弱复苏态势,虽然流动性已不处于最宽松时期,但货币政策尚不具备大幅收紧的基础,因此主要受资金面影响、以票息为主的短债,相比于受风险偏好、国际关系等多因素影响、整体波动较大的中长期债券,具有较高的收益确定性,能为投资者提供较稳定的回报,降低波动风险。此外,投资者还可关注“固收+”产品,该类产品可以通过对于权益市场的配置增厚收益,弥补低利率环境下纯固收产品绝对收益水平偏低的不足,同时降低债市周期波动的影响。

QDII基金: 采取防御性策略

海外市场方面,欧洲经济复苏前景愈发黯淡,在新一轮公共卫生危机爆发之际,数据显示,随着政府薪资补贴规模缩减,失业率上升,欧盟与英国迟迟无法达成贸易协议令本已受到疫情打击的市场情绪雪上加霜。美国商务部上周五公布的数据显示,9月美国零售额增长1.9%,好于预期值0.7%,但由于美国疫情再度加剧,且两党未能就新的刺激方案达成一致,未来数据仍面临一定的不确定性。恒生指数10月震荡上行,上周四出现大幅回调,亚洲市场整体情绪较低迷,但港股受中国内地经济复苏与国际资金流入的正面影响,具备长期获利机会。建议投资者选购QDII基金时采取防御性策略,谨慎选择具有长期配置价值的产品。