看来,又是信托惹得祸!

或许你会一头雾水。这是什么梗?

某券商是这么分析的:

我们对异常表现个股的流通股股权结构进行梳理,30个标的中仅有4只前10大流通股中没有信托,其余26只至少有1只信托,而15只个股至少有3家及以上的信托,有12只信托持股占流通市值比在8%以上。2017年开启金融去杠杆后,证券公司、基金子公司等配资杠杆已经将至1:1,而信托仍存在1:2以上的杠杆。信托机构清理配资,降低杠杆率是大势所趋,叠加上银行对于委外业务的清理,信托资金来源受到抑制,在这种背景下,部分股票下跌接近平仓线,导致大幅抛售,从而导致股票异常表现。

那么,个股闪崩的真实原因是什么?

市场集中下跌的真相是什么?

未来哪些风险需要防范?

带着这些问题,中证君调研采访了多位证券信托业务人士、基金经理,综合各路专业观点,尽可能还原真相,预警风险。

一、个股频现闪崩,原因何在?

对于这个问题,中证君采访了两位资深证券信托业务人士,采用Q&A形式呈现。

问题1:近期,信托配资政策是否有变?

某证券信托业务负责人:除一些公司收紧中间级的配资业务和单票配资业务外,其余的合规业务能正常开展。一些公司收紧上述业务,也只是不做新增业务。

某证券信托风控人士:目前尚未收到新的关于结构化信托业务的监管要求。我们公司在17年上半年就停止了新增中间级的配资业务和单票配资业务,存续项目到期后自然结束。在到期前一两个月,我们就与客户提前沟通,通过大宗交易或者其他资金在二级市场接走。

中证君补充:1月12日,中证君发表了独家报道《【独家】多家信托公司暂停“3:2:10”股票配资、单票配资,还有“王炸”在路上》,对信托配资最新情况做了独家报道,里面对配资业务基本知识做了普及。

问题2:市场认为,近期个股频现闪崩,与信托计划强行平仓有关。真实情况是什么?

某证券信托业务负责人:无论是信托计划,还是资管计划,一般情况下,平仓都不愿意造成闪崩。举例来说,平仓过程中,我能卖到9块3,为何要直接挂跌停卖到8块6?直接挂跌停价很容易引发纠纷。

据我了解,所有的闪崩,基本上都是主动的,而不是被动平仓。原因主要有2点:一是逃票。这个票出现问题了,深度参与的资金在逃生。二是流动性出现问题。股票持有人因股市上或股市外等原因,流动性出现问题,着急用钱,就豁出底线去了。

闪崩股共性在于,不少股票是非成分股,票值小、盈利性也差,不符合学院派出身的基金经理投资理念的股票,属于以前市面上的游资或者市值管理性质的股票,这是它们的真实共性所在,而不是有信托参与。

某证券信托风控人士:我们公司手里的一些证券信托项目,也出现在一些闪崩股十大流通股东名单中。但当时主要不是我们平仓,而是快到平仓线,投顾(客户)自主减仓。但坦率的说,我们自己在做风险排查时,也关注股票流通股里有没有信托等资管计划。

问题3:2月1日的市场下跌,是否与信托平仓有关?

某证券信托业务负责人:个股闪崩与平仓关系不大,但跌停可能与之有关。昨天(2月1日)收盘后,我经过复盘发现,有相当一部分股票有信托在里面,可能信托资管产品有进行处置的动机。

某证券信托风控人士:我们公司昨天就平仓了一只。可能其他公司的平仓情况稍微多一点。昨天的行情下,确实有一定平仓压力。不少配资盘是在小票里,最近小票没怎么涨,后做的这些配资盘没什么安全垫,遇到这种行情,还是有一些压力。

问题4:信托产品平仓,有何特征?

某证券信托业务负责人:平仓盘具有如下特征:股价持续性下跌,然后交易量在某一个时点之后骤然上升,上升之后在一段时间内呈高位平稳状态,这就是平仓盘。任何平仓盘都有时点,一般是在下午开始。比如上午的时候一般都交易几百手几千手,下午突然间上升到平均几千手,一直持续半个小时、一小时,但是股价不会出现明显下跌,这就有可能是平仓盘。

某证券信托风控人士:信托合同中会约定平仓时间,各家信托公司有所差异。比如下午一点是一个比较集中的平仓时间点。另外,信托公司平仓,一般不会直接挂跌停价,除非像2015年那种极端情况。

中证君补充:

根据惯例,信托配资产品触及预警线后,需要客户在规定时间补仓。如果未在规定时间前补仓,就有可能被执行减仓或平仓。例如2015年极端行情中,不少信托公司的平仓时间是上午10点到10点半,下午1点。

二、近期市场下跌的真相是什么?

中证君采访了多位基金经理、信托业务人士后了解到,这是一场由市场投资趋势、平仓清盘压力、情绪恐慌多点共振产生的下跌。

本轮股市集中下跌的原因包括:

1、持续的资金青睐蓝筹股、大盘股的趋势未改。

2、近期业绩地雷的集中引爆。

3、上述情形引发了市场对股权质押股票可能会强制平仓从而带来集中抛售的担忧。

4、确实存在的配资盘平仓现场:例如信托公司收紧变相提高杠杆的配资业务、单票配资业务。这类业务合同基本是一年一签,在暂停新增业务的情况下,一些配资盘面临资金接续难题。例如受到监管新规的影响,部分资产管理计划到期后不得展期,引发被动平仓,也会对市场造成抛售压力。

5、盘中市场谣言。例如市场传言对存量信托配资“一刀切”。

三、会出现大规模平仓潮吗?

关于这个问题,中证君从两个方面展开:

(一)股权质押会引发大规模强制平仓吗?

对此,君茂资本研究团队对中证君独家提供了分析数据。

君茂资本对A股股权质押数据的全貌进行的初步的统计,并集中对未解押股份比例占总股本比例超过50%的高质押率股票进行了详细分析。结论是:

总体来看,无论从高质押比的股票家数占比,还是从低于预警线的股票家数占比来看,股权质押都不具备引发A股发生系统性风险的推动力量,近期的市场下跌主要源于负面信息集中爆发引发的投资者的情绪恐慌。但是投资者一定要规避那些质押比例较高且处于预警线以下或者距离预警线较近的股票。

具体情况如下:

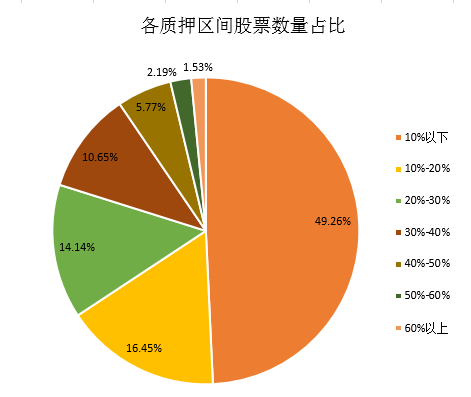

1、目前A股不同质押比例股票数量占比各有多少?

从各质押区间股票数量占比来看,A股的整体质押比例并不高。质押比例在10%以下的股票占比为49.26%,而质押比例超过50%的股票占比仅有3.72%。因此,从目前的质押比例分布来看,股权质押不具备引发市场发生系统性风险的推动力量。

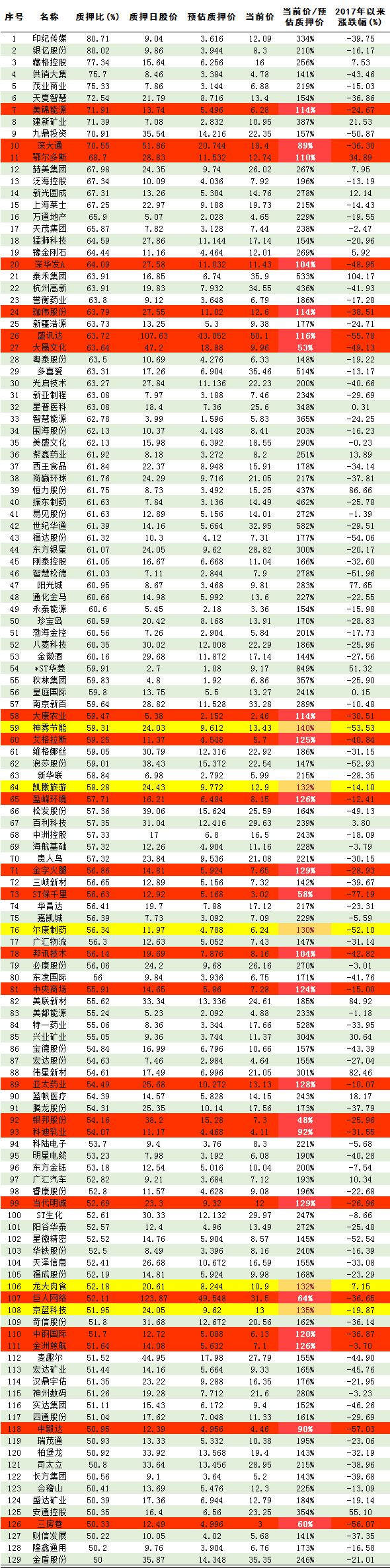

2、股权质押比例超过50%的股票清单分析

据wind统计,两市股权质押比例超过50%的股票有129家。我们根据其每笔质押当日的收盘价及质押的数量,分权重统计各股票的质押日均价,然后按照40%的比例预估其质押价,并与2月1日收盘价进行比对,分析各股票的风险程度。具体情况如下表:

一般而言,中小板和创业板的标准是警戒线150%,平仓线140%,主板警戒线是140%,平仓线130%。我们统一按照130%为平仓线、140%为预警线进行分类,发现该129只股票中,有23只股票已经处于强制平仓线以下,有5只股票低于预警线。表中红色区域为低于强平线的股票,黄色区域为低于预警线的股票。

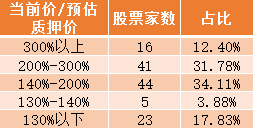

对当前价/预估质押价进行分段统计公司家数及占比,如下表:

从上表可以看出,低于预警线的股票家数为28家,占质押比例超过50%股票的比例为21.71%,占A股所有股票的比例为0.8%。从低于预警线股票家数的角度分析,其也不具备引发A股发生系统性风险的推动力量,更多会从情绪层面影响交易行为。

(二)信托会出现平仓潮吗?

某证券信托业务负责人:出现大面积集中性平仓行为,会是在市场连续大幅度下降后出现,但是只要市场不是15年那种极端行情,就不会出现因平仓引发的闪崩。即便是平仓,也会慢慢走,谁也不会和钱过不去。尤其是对于平仓的人,他没有任何主动退出的动力,并不是因为要走需要钱,只要是他把它平下去,平得越平稳他那边压力越小。

中信证券:就全市场而言,信托持仓占并不高,不足以引发系统性风险。2017Q3,A股/主板/中小板/创业板中,四类信托持仓总市值占流通市值的比重分别为1.27%/1.06%/2.09%/1.19%,行业层面占比最高的纺织服装/房地产/汽车分别为4.06%/3.26%/2.89%,占比并不高。

就小市值公司而言,信托占比与全样本差别不大,并没有明显的小票偏好。2017Q3,四类信托计划持仓小票(小于100亿)的总市值占A股/主板/中小板/创业板的所有小票总流通市值的比重分别为1.55%/1.44%/1.93%/1.26%,与全样本相比差别并不大。如果是系统性的清盘,二者都会受影响。小票跌幅更明显只能说流动性较差。

风险主要来源于个股层面。信托的配置本身并无明显市值偏好,整体持仓占比也较低,我们不认为单就此因素会引起系统性的风险,板块普跌更多源于前期持续上涨轮动后,市场对流动性紧张以及中小创个股业绩大幅低于预期的悲观情绪扩散。

中证公告快递及时披露上市公司公告,提供公告报纸版面信息,权威的“中证十条”新闻,对重大上市公司公告进行解读。

中国证券报官方微信

中国证券报法人微博