全面降准+“麻辣粉”+逆回购 流动性工具“天团”出击

中证网讯(记者 张勤峰)7月15日,万亿级降准正式实施,“麻辣粉”操作也没有缺席,就连央行逆回购也继续开展,央行祭出了流动性投放的“天团”阵容,出人意料,极其罕见。

然而,15日早间资金面竟谈不上太宽松,资金价格走高,债券价格跳水。这是为什么呢?

分析人士称,税期过后,降准效应或进一步显现。

来源:人民银行官网

“天团”出击 或有两大考虑

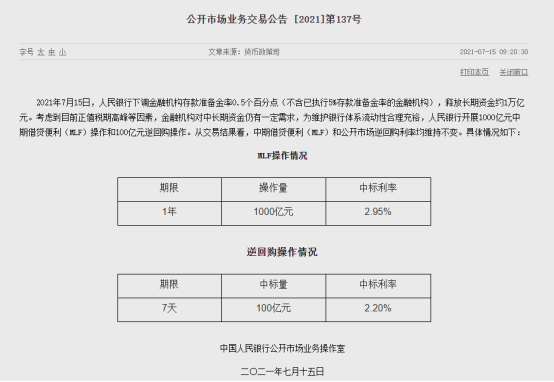

2021年的第一次降准于今日正式实施,约1万亿元长期资金集中释放。央行同时还开展了1000亿元MLF操作和100亿元逆回购操作。

同一天,实施全面降准+麻辣粉操作+逆回购交易……这在以往极其少见。

对此,央行解释,考虑到目前正值税期高峰等因素,金融机构对中长期资金仍有一定需求,为维护银行体系流动性合理充裕,人民银行开展1000亿元中期借贷便利(MLF)操作和100亿元逆回购操作。

据了解,7月共4000亿元MLF于15日到期,同时还有100亿元央行逆回购到期。

此前有市场观点认为,此次降准力度大,可起到置换MLF的作用,故央行可能不会开展7月MLF操作。

央行实际的操作方式和力度超出一些市场人士的预判,也再次表明了央行对流动性的呵护。

分析人士指出,央行坚持开展MLF操作和逆回购操作,一则可进一步对冲税期高峰因素影响,提升流动性的稳定性和可预期性,消除资金面不确定性。二则坚持了MLF和逆回购的常态化操作,保持了常规操作的连续性,发挥公开市场操作释放利率调控信号的作用。

政策利率未降 再次确认稳健货币政策取向

值得一提的是,在央行宣布全面降准之后,市场转而开始热议“降息”可能性。降准过后,是否会有“降息”?7月15日是一个重要的观察期。

从交易结果看,7月15日,央行虽然继续开展中期借贷便利(MLF)和公开市场逆回购利率,但均维持不变。

央行也“特意”在交易公告中指出这一点,回应了有关“降息”的言论。

“降息”落空,其实符合多数人的预期。

华泰证券固收研究团队此前开展的一项调查显示,多达93%的受访投资者认为7月15日公开市场操作利率不会下调。根本原因就在于央行强调“稳健货币政策取向没有改变”。

央行方面曾多次表示,观察货币政策取向是否变化,看政策利率是否发生变化即可。既然取向没改变,央行调降政策利率的可能性自然小。

资金价格涨,债券价格跌,原因何在?

值得注意的是,全面降准释放资金约1万亿元,15日早间资金面竟称不上太宽松,债券市场更出现高台跳水走势。

从早间市场表现看,由于受税期高峰影响,15日早间货币市场资金面比较平稳,银行间市场短期回购利率小幅走高。

债券市场方面,近期连续大涨积累的涨幅较大,加之“降息”幻想破灭,促使市场交易回归理性。

截至11:16,DR001加权平均利率上行11BP至2.09%,DR007加权平均利率上行1BP至2.16%。

来源:Wind

国债期货多数下跌,10年期主力合约大跌0.35%,脱离近1年高位。

来源:Wind

对此,分析人士解释,7月是传统税收大月,2016年至2019年等正常年份,7月份财政存款增加量平均约10000亿元。税款清缴入库加上MLF到期在很大程度上吸收了降准效应。

但分析人士指出,财政税收对流动性的冻结不是长期性的,降准释放的资金的成本也远低于MLF。预计进入月底,随着财政支出增多,降准对流动性的影响将得到更明显体现。

中金公司固收研究团队表示,降准消除了市场对后续流动性可能收紧的担忧,三季度资金面基本无忧。

不过,我国“不搞大水漫灌”态度坚决,“合理充裕”非过度充裕,不可因降准对未来流动性过度乐观。

央行货币政策司司长孙国峰强调,“此次降准是货币政策回归常态后的常规流动性操作,稳健货币政策取向没有发生改变”。

市场人士预计,未来货币市场利率仍将继续围绕公开市场操作利率波动,债券市场利率进一步下行的空间可能已经不大。