投连险走俏 投资者需“知己知彼”

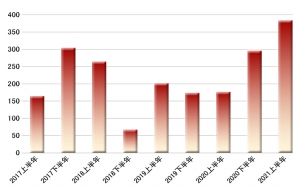

投连险独立账户新增交费变化情况(亿元)

数据来源/银保监会

人身险公司的经营版图之中,以投连险为代表的特色险种近期数据颇为引人注目。数据显示,今年上半年人身险公司投连险独立账户新增交费达384亿元,同比增长117%,在各险种中表现突出。不仅规模大增,投连险的阶段性业绩也较稳健。华宝证券数据显示,纳入统计的212个投连账户中,有193个今年上半年取得正收益,占比高达91%。

分析人士称,持续的低利率环境是投连险走俏的原因之一,越来越多消费者在寻求保障的同时愈发看重保险产品的财富增值能力。但投资这一险种,也需要“知己知彼”,评估自身风险承受力的同时,也需注意相关险企的投资能力。

新增交费规模翻倍

银保监会官网日前披露的最新数据显示,今年上半年,人身险公司原保费收入19756亿元,同比下降1.07%,但一种集投资和保障于一体的特色险种——投连险,实现了逆势扩张。

数据显示,今年上半年,投连险独立账户新增交费达384亿元,不仅超过意外险321亿元的保费规模,而且与2020年同期相比也表现出迅猛增长态势。2020年上半年,人身险公司投连险独立账户新增交费为177亿元。这意味着,今年上半年,投连险独立账户新增交费规模同比增长117%,实现翻倍。

从业绩情况来看,投连险表现则相对稳健。华宝证券数据显示,今年上半年,纳入统计的212个投连账户中,有193个取得正收益,占比为91%。

按照华宝证券分类,投连账户包括指数型账户、激进型账户、混合型账户、债券型账户、货币型账户以及类固定收益类账户。其中,激进型账户权益配置比例最高,在70%以上。混合型账户权益配置比例其次。

从今年上半年的收益排名情况来看,相较于其他类型账户,权益配置比例较高的激进型账户和混合型账户收益表现不俗。上半年收益率超10%的投连险账户共有11个,其中激进型账户7个,混合型账户4个;收益率超15%的投连险账户有6个,其中激进型账户4个,混合型账户2个。

选择合适的资金账户

业内人士分析,持续的低利率环境是投连险走俏的原因之一。

投连险保单提供寿险保障,但其价值和保额取决于投资成绩单的变化。该险种保障功能相对较弱,投资功能较突出,收益主要来自投保人通过保险公司向股票、基金、债券、货币等资本市场进行投资所获利得。

通常而言,一款投连险产品会设置不同类型的多个资金账户,如激进型、平衡型、稳健型等。投资可以根据自己的风险承受能力,来决定将资金重点放入哪个账户。在市场环境变化时,投资者还可以将资金在不同类型账户间进行转换。

“投连险和公募基金有点类似。公募基金是把钱交给基金经理来打理;投连险则是把钱交给保险公司来打理。”一位保险业内人士表示,投连险净值表现与保险公司投研团队的实力、投连账户操盘经理的能力息息相关。

在市场行情向好之际,选择合适的偏股型投连险账户,有望抓住股市上升的红利。某投连险投资者表示,市场向好的时候,会考虑将稳健的避险型账户资金转换到更为积极的成长型账户,从而获得额外收益。而当市场波动剧烈的时候,会进行反向操作。

“投连险比偏股基金产品稳健,但比传统理财产品和货币基金产品更灵活,收益率波动大。”一位券商非银分析师对中国证券报记者表示。

需具备较高风险承受力

从公众知名度、保费和提供投连险的保险公司数量来看,此类产品仍属小众。分析人士指出,投连险和其他保险不同,风险较高且可能面临亏损,投资者须具备较高的风险承受力。

业内人士建议,投资者在投资这一险种的时候,需要“知己知彼”。

一方面,对自己的风险承受水平有一定认知。有业内人士表示,按照监管部门要求,保险公司销售投连险时,应对投保人进行风险承受能力测评。投保人应认真对待这一测评,如实告知收入、投资经验、风险偏好等情况,以便保险公司了解投保人风险承受能力。对于短期资金需求强或是中低收入人群而言,购买投连险并不适合。

另一方面,也要对相关保险公司有一定了解,选择产品切勿盲目。Wind数据显示,目前开展投连险业务的寿险公司有31家,这意味着行业内有三分之一公司开展此类业务;在售的投连险产品共有249个。

“在投资权限放大的条件下,不同投资账户的回报受保险公司管理水平影响很大。鉴于此,买投连险应着重摸清险企投资管理流程、风控经验和投资策略,通过对其以往投资业绩的了解,评估投资团队的能力。”有分析人士指出。

还有分析人士称,随着越来越多消费者在寻求保障的同时愈发看重保险产品的财富增值能力,保险公司需要顺应财富发展趋势,适度开发投连险以适应日益增长的财富管理需求。