2月6日以来A股总市值累计涨幅逾两成

2月6日以来,A股市场持续反弹,上证指数在5月20日创下年内新高。Wind数据显示,从2月6日开启的本轮反弹以来,截至5月22日,A股主要指数全线上涨,上证指数、深证成指、创业板指、沪深300指数分别累计上涨16.89%、21.70%、20.18%、15.12%。A股总市值从72.25万亿元增长至86.95万亿元,增加14.70万亿元,增幅为20.35%。

分析人士认为,本轮反弹的背景是市场调整显著、估值较低且有政策及资金面的积极催化,未来需要持续观察政策力度以及基本面修复的情况,市场有望震荡上行。

A股市场持续反弹

自2月5日A股三大指数同一交易日出现年内低点后,2月6日以来,A股市场持续反弹。自2月6日开启的本轮反弹,截至5月22日,深证成指、创业板指累计涨幅均超过20%,上证指数从2月5日的低点到5月20日的年内高点累计涨幅也超过了20%。

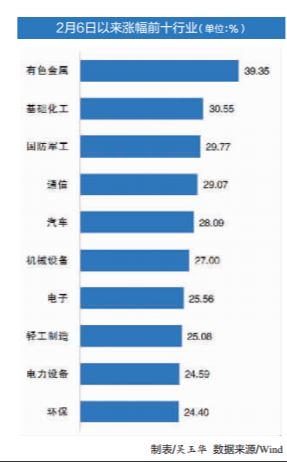

在本轮反弹行情中,市场的演绎有几大特点:一是A股主要指数全线反弹,行业板块全线上涨。有色金属、基础化工、国防军工行业分别累计上涨39.36%、30.55%、29.77%,涨幅最小的非银金融行业累计上涨9.09%。

二是反弹并非一蹴而就,本轮反弹可以分为两个阶段,分别是2月6日-3月中旬的单边上涨阶段和3月中旬以来的结构性阶段。在单边上涨阶段,A股各行业板块跟随指数共同上涨,以主题投资为主的计算机、通信、传媒行业反弹幅度更大,而红利股集中的银行、煤炭板块反弹幅度较小。在3月中旬以来的结构性阶段,市场经历高速轮动,红利股集中的银行、煤炭、公用事业等板块表现较好,房地产板块在近期政策的推动下大幅上涨,也有不小的反弹。

三是从A股日成交额来看,2月6日开启的本轮反弹一开始逐渐放量,在2月28日创下本轮反弹成交额高点的13711.18亿元,之后伴随着市场的缩量——放量——缩量,在5月15日创下本轮反弹成交额低点的7638.04亿元。

四是个股方面,Wind数据显示,2月6日以来,截至5月22日,本轮反弹超过9成个股上涨。正丹股份、万丰奥威、神宇股份涨幅居前,分别达712.99%、290.43%、276.67%。此外,建新股份、金盾股份、宝丽迪、淳中科技、胜蓝股份、莱斯信息涨幅均超过200%。这些个股大涨的时间段并不相同,也是市场轮动上涨的一个缩影。

海通证券策略首席分析师吴信坤表示,本轮市场反弹的背景是市场调整显著、估值较低且有政策及资金面的积极催化,这轮行情定义为底部后的第一波反弹。

增量资金积极入场

每一轮反弹的背后都离不开资金面的助推,本轮反弹也是一样。Wind数据显示,2月6日-5月21日,北向资金累计净流入994.22亿元,融资净买入金额超780亿元。此外,还有大额资金借道ETF积极流入市场。

Wind数据显示,2月6日-5月21日,北向资金对宁德时代、贵州茅台、五粮液、招商银行、中国平安加仓金额居前,分别达103.19亿元、90.82亿元、79.92亿元、62.41亿元、51.99亿元,北向资金大幅加仓A股核心资产。融资客对电子、计算机、有色金属行业加仓金额均超过110亿元,对药明康德、海康威视、赛力斯、长江电力、中科曙光加仓金额居前,分别达31.63亿元、24.18亿元、22.48亿元、18.30亿元、18.28亿元,融资客更青睐题材股。

反弹行至当下,对于A股市场,浙商证券首席策略分析师王杨表示,我国宏观经济是影响A股整体走势的核心变量。近期地产政策持续迎密集催化,一是有助于修正市场对地产系统风险的担忧,二是进一步强化经济改善预期。在此背景下,边际上市场有望拾级而上。

高盛认为,经济具有韧性,宏观、住房和资本市场方面政策支持等方面的因素使得中国股市表现强劲。与此同时,高盛将沪深300指数12个月目标位从3900点上调至4100点,对A股维持“增持”评级。截至5月22日收盘,沪深300指数报收3684.45点,与高盛的目标位还有超过10%的向上空间。