ЁЁЁЁЫФЁЂЮвУЧЛЙФмЕУЕНФФаЉЦєЪОЃП

ЁЁЁЁДгЩЯУцЕФМђЕЅФЃаЭжаЮвУЧЛЙФмЛёЕУФФаЉЦфЫћЕФЦєЪОЃП

ЁЁЁЁЦєЪОвЛЃКЯыЦЦЁАИеЖвЁБВЛШнвз

ЁЁЁЁЪЕМЪЩЯЃЌДђЦЦЁАИеЖвЁБЮоЗчЯеРћТЪЃЈжївЊжИЕФЪЧРћТЪеЎЪевцТЪЃЉОЭЯТааЕФРэНтТпМЙ§гкЯпадЁЃЮвУЧМйЩшеХШ§ЕФВЭЙнЪЧ0ЪевцЃЌЦфзЪВњвВФбвдБфЯжЃЌВЂЧввјааB вВОмОјИјеХШ§аХДћеЙЦкЃЌФЧУДвјааAЕФаХДћзЪВњдђМѕжЕЕН0ЃЌвјааAЖдвјааBЕФЭЌвЕВ№НшЯюЛсЭЌЪБЮЅдМЃЌетИіЪБКђвјааМфЕФСїЖЏадОЭЭъШЋЯћЪЇСЫЁЃдкУЛгабыааЛљДЁЛѕ БвЪЭЗХЦНвжШБПкЕФМйЩшЯТЃЌЪаГЁРћТЪРэТлЩЯЛсЮоЧюДѓЃЌете§ЪЧЮЊЪВУДдкЗЂЩњДѓУцЛ§аХгУЮЅдМЪБЃЌвјааМфзЪН№РћТЪЭљЭљЛсГіЯжЬјЩ§ЯжЯѓЕФдвђЁЃ

ЁЁЁЁетИіЪБКђЃЌМДЪЙеце§ЕФАВШЋРрзЪВњРћТЪеЎвВЛсвђСїЖЏадЯћЪЇЖјБЛХзЪлЃЌЦфеце§ЕФЙеЕуЛсГіЯждкбыаазЂШыСїЖЏадЦНвжСїЖЏадШБПкжЎЪБЁЃ

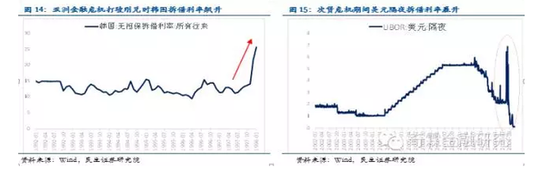

ЁЁЁЁШчЙћгаЪизЁЯЕЭГадН№ШкЗчЯеЕзЯпЕФвЊЧѓЃЌФЧУДгыжЎЯрАщЕФеўВпгаЃКМДЪЙзЪВЛЕжеЎЃЌвјааBвВашвЊМЬајаХДћеЙЦкЃЈашвЊЧПЪЦВПУХаХгУЕЃБЃДыЪЉЃЉЃЌЭтВПЛЗОГЩЯаш вЊзЪН№УцПэЫЩЃЈЦНЮШзЪН№УцПЩвддіКёвјИмИЫРЉеХРћШѓПеМфЃЉЃЌдіКёЕжбКЦЗМлжЕЃЈЕжбКЦЗМлИёЩЯеЧгааХгУЗХДѓЦїЙІФмЃЉЃЌдіЧПВЭЙнзЪВњБфЯжФмСІЃЈЮШЖЈзЪВњМлИёЃЉМѕЩй вјааAзЪВњЖЫЕФЫ№ЪЇЁЃвђДЫЃЌЙ§ШЅПДЕНЕФЛѕБвПэЫЩКЭЖдЕиВњЭаЕзЕФеўВпЪЕМЪЩЯвВЪЧЮЊСЫећИіаХгУХЩЩњСДЬѕЕФЮШЖЈЁЃ

ЁЁЁЁдкЯЕЭГадН№ШкЗчЯеЗРЗЖЕФеўВпЛљЕїЯТЃЌаХгУЗчЯеЪЭЗХВЩШЁЕФвЛЖЈЪЧЁАТ§ДІРэЁБЕФДыЪЉЁЃЕЋЛсДцдкЧПЪЦВПУХЛсЖдеХШ§ЕФВЭЙнзЪВњЭтВПаХгУЕЃБЃЃЌХЄЧњЗчЯезЪВњЖЈ МлЁЃетвтЮЖзХЛњЙЙдкЭЖзЪЕФЪБКђашвЊХХРзЃЌЕЋаХгУеЎећЬхШЗЪЕБШРћТЪеЎШЗЪЕгжДцгаГЌЖюЪевцЁЃетИіЙ§ГЬЪЧаХгУРћВюВЛЖЯГжајЪееЕФЙ§ГЬЃЌзюжеЧ§ЖЏаХгУеЎЖЈМлЙњеЎ ЛЏЁЃдкСїЖЏадФПЧАПэдЃЕФЛљЕїЯТЃЌЖЬЦкЮвУЧШдШЛЭЦМіЖЬОУЦкЁЂИпЦРМЖаХгУеЎИмИЫЬзЯЂЕФЭЖзЪВпТдЁЃ

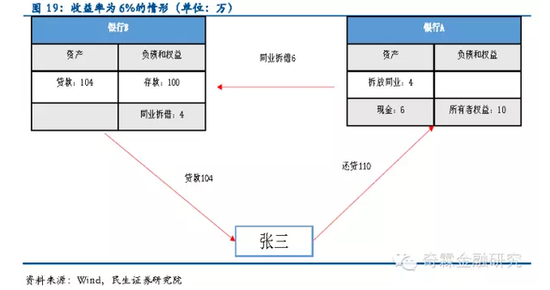

ЁЁЁЁетРяЮвУЧИФБфвЛЯТеХШ§ВЭЙнЕФЪевцТЪЃЌИФЮЊ6%ЃЌЦфЫћМйЩшВЛБфЁЃФЧУДЫћШдгаНшаТЛЙОЩЕФбЙСІЃЌЕЋДЫЪБЫћжЛашеввјааBНшСЫ104ЭђРДГЅЛЙ110ЭђДћПюЁЃЖд гквјааBЖјбдЃЌЫћашвЊЪеЛиЫћЕФВ№ЗХЭЌвЕ100ЃЌВЂЧвЛЙашНшШы4ЭђдЊЭЌвЕВ№НшЕїЦНИКеЎЖЫЕФШБПкЃЛЖдгквјааAЖјбдЃЌФУЕН110ЭђЕФДћПюБОЯЂЪеШыКѓЪЕЯжЪевц10 ЭђЃЌЭЌвЕВ№ЗХИјвјааB 4ЭђдЊЃЌЛЙга6ЭђМЦШыСЫЦфЯжН№зЪВњЁЃ

ЁЁЁЁКЭЭМ13ЖдБШЃЌФуЛсЗЂЯжвјааAЕФОЛзЪВњЪЧ6ЭђЃЈЭМ13ЕФЧщаЮЪЧ4ЭђЃЉЃЌвјааBЕФЭЌвЕШкзЪашЧѓЪЧ4ЭђЃЈЭМ13ЕФЧщаЮЪЧ6ЭђЃЉЃЌЮвУЧПДЕНвјааЬхЯЕ жаЃЌ10ЭђдЊЕФЪЕЯжЪевцжага6ЭђЪЧЭЈЙ§ЪЕЬхОМУгЏРћРДЕФЃЌга4ЭђЪЧЭЈЙ§НшаТЛЙОЩРДЕФЁЃОЁЙмОМУЯТааЃЌЕЋвјааРћШѓИпдіГЄЛЙЪЧПЩвдЭЈЙ§ЪЕЬхНшаТЛЙОЩРДЪЕЯжЃЌЕЋ ЪЕЬхгЏРћФмСІЧПвтЮЖзХећИівјааЬхЯЕЕФзЪВњжЪСПЪЧИќЮШНЁЕФЁЃ

ЁЁЁЁЙЩЦБЕФФкдкМлжЕШЁОігкЦѓвЕЮДРДЫљФмЙЛВњЩњЕФздгЩЯжН№СїЃЌЖјЦѓвЕгЏРћФмСІдіЧПКЭздгЩЯжН№СїЕФВњЩњвВЯїШѕСЫЦѓвЕЖдЭтВПШкзЪашЧѓЕФвРРЕЁЃДгЩЯУцЕФР§згПЩвд ПДЕНЃЌЕБВЭЙнЕФЪевцЪЧ6%ЕФЪБКђЃЌЭЌвЕжЎМфЭЗДчЪЧИќЫЩЕФЃЌШчЙћВЭЙнЕФЪевцЭъШЋПЩвдИВИЧеЎЮёРћЯЂжЇГіЃЌФЧУДЭЌвЕжЎМфВ№НшЕФЭЗДчЪЧ0ЁЃЫљвдЃЌЙЩеЎЫЋХЃЪЧгІИУвдЦѓвЕздгЩЯжН№СїДДдьЮЊЛљДЁЕФЁЃ

ЁЁЁЁПЩВЮПМЕФЙњМЪОбщЪЧКЋЙњКЭгЂЙњЃЌЧАепвђбЧжоН№ШкЮЃЛњБЛЖЏЪЕЯжСЫОМУЕФЦЦЁАОЩЁБСЂЁАаТЁБЃЌКѓепдк80ФъДњШіЧаЖћЗђШЫДјСьЯТЪЕЯжСЫжїЖЏЕФЦЦЁАОЩЁБСЂЁАаТЁБЁЃДгЫћУЧЕФЙЩеЎЫЋХЃЕФЗНГЬЪНЕБжаЃЌЮвУЧПДЕНЕФЪЧЦЦГ§ЧПЪЦВПУХаХгУЕЃБЃВЂМгПьЦѓвЕВЂЙКжизщЁЂМАЪБДІРэвјааВЛСМКЭНсЙЙЛЏИФИяжњСІаТОМУЃЌвдМАЫцКѓЦѓвЕгЏРћЧїЪЦадЯђЩЯЙеЕуЕФаЮГЩЁЃ

ЁЁЁЁжаЙњЕФздгЩЯжН№СїШБПкГЄЦкДІгкНЯИпЫЎЦНЃЌЦѓвЕШкзЪЕФЖдЭтвРДцЖШГЄЦкНЯИпЃЌвдЁАГязЪЛюЖЏВњЩњЕФЯжН№СїСПОЛЖю/ЃЈ-ЭЖзЪЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЃЉЁБДжТд БэЪОЦѓвЕЕФЖдЭтвРДцЖШЃЌжаЙњЩЯАыФъГЌЙ§70%ЁЃДЫЭтЃЌОгЊадЯжН№ЮЊИКГязЪадЯжН№СїЮЊе§ЕФЩЯЪаЙЋЫОеМБШ2015ФъДѓЗљЩЯЩ§жС27.53%ЁЃЯрЗДЃЌУРЙњЦѓвЕВП УХЕФЯжН№СїДДдьФмСІНЯЧПЃЌОгЊЛюЖЏДДдьЯжН№Г§СЫПЩгУгкзЪБОаджЇГіЭтЃЌЛЙгУгкжЇИЖЙЩРћЁЃ

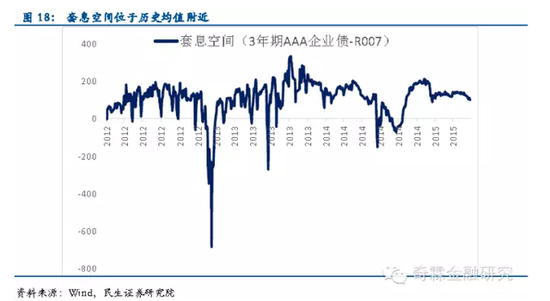

ЁЁЁЁЙЩЦБЪаГЁЕФБэЯжИќвРРЕгкСїЖЏадЧ§ЖЏЃЌРДдДгкдјОЛюЖЏгкЪЕЬхЩЯЯТгЮИїВњвЕСДзЪН№ЁАЭбЪЕЯђащЁБЃЌВЂЧвдкЕЭРћТЪЛЗОГЯТНјШыЙЩЪаЁЃДгЪ§ОнЩЯПДЃЌЩЯжЄжИЪ§гыЦѓвЕгЏРћЭбЙГЕЋШДгыШкзЪТђШыЖюДѓЗље§ЯрЙиЁЃЫфШЛЕЭЮоЗчЯеРћТЪКЭЁАЮШдіГЄЁБ+ЁАЗРЗчЯеЁБеўВпЛљЕїЯТЕФЧПЗчЯеЦЋКУЭЦЖЏЙЩЪаЩЯеЧЕФТпМЮоЗЈжЄЮБЃЌЕЋЭбРыгкздгЩЯжН№СїДДдьЕФЪаГЁЩЯеЧжеОПЪЧвЛГЁгТИвепЕФгЮЯЗЁЃ

ЁЁЁЁЦєЪОШ§ЃКШЅИмИЫЛЙЪЧМгИмИЫЃП

ЁЁЁЁШчЙћетРяЮвУЧдйИФБфвЛЯТеХШ§ВЭЙнЕФЪевцТЪЃЌИФЮЊ12%ЃЌЦфЫћМйЩшВЛБфЃЌФЧУДЖдгкеХШ§РДЫЕЃЌДЫЪБВЛНіВЛашвЊНшаТЛЙОЩЃЌздЩэЕФгЏРћЛ§РлЮЊЫљгаепШЈвцЛЙФм НЕИмИЫЁЃШчЙћвЛИіЦѓвЕМгИмИЫКѓДДдьЕФЯжН№СїелЯжжЕФмЙЛИВИЧеЎЮёБОЯЂЃЌФЧУДдкМгИмИЫКѓЫцзХгЏРћЛжИДЃЌЦѓвЕЪЧФмЙЛЪЕЯжЛКТ§ИмИЫШЅЛЏЕФЁЃ

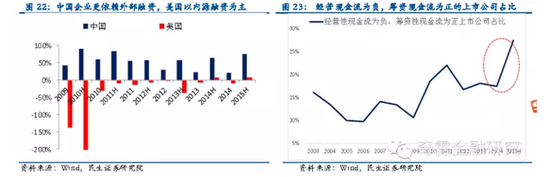

ЁЁЁЁИљОнЩчПЦдКЙРЫуЃЌ2014ФъзмМЦЕФеЎЮёеМGDPБШжи2014ФъЩЯЩ§жС235.7%ЃЌзд2009ФъЫФЭђвкДЬМЄеўВпвдРДЃЌзмеЎЮёТЪећЬхДІгкМгЫйЩЯЩ§ЕФЧї ЪЦЃЌгыН№ШкЮЃЛњКѓЃЌЭЈЙ§ФкашРЉеХжУЛЛЭташЪеЫѕгаЙиЁЃИљОнЧАЮФМђЕЅЕФФЃаЭЃЌКѓајФмЗёЫГРћШЅИмИЫдђШЁОігкжЎЧАМгИмИЫжїЬхзЪВњЕФгЏРћФмСІЁЃ

ЁЁЁЁзїЮЊЙ§ШЅОМУдіГЄжеЖЫашЧѓЕФЗПЕиВњКЭЕиЗНШкзЪЦНЬЈЛђаэФмЪЕЯжжїЖЏШЅИмИЫЁЃвЛЪЧЗПЕиВњжеЖЫашЧѓБэЯжЩаПЩЃЌЗПЕиВњЯњ ЪлЛЙДІгкЩЯЩ§ЕФЙ§ГЬЕБжаЃЌЖўЪЧЗПЕиВњвВЭЈЙ§ЙЋЫОеЎЗЂаажУЛЛСЫЙ§ШЅИпЯЂЗЧБъКЭДћПюеЎЮёЁЃГЧЭЖЙ§ШЅГадиЕФГЄЦкЛљНЈЯюФПж№ВНЭЖВњгЏРћЃЌШчЙћПМТЧЕНДЫЧАЭЖзЪПЩФмДц дкгЏРћВЛзуЕФЧщПіЃЌФЧУДЛЙПЩвдвРРЕЭСЕизЂШыЃЈжЛвЊзЪВњМлИёФмЙЛЮЌЯЕЃЉЁЂОгЊадзЪВњзЂШыКЭЕЭЯЂеЎЮёжУЛЛЃЌзмЬхЩЯвВЪЕЯжИмИЫЛКТ§ШЅЛЏЕФФбЖШвВВЛЫуДѓЁЃ

ЁЁЁЁЕЋЪЧЃЌвђЗПЕиВњПЊЗЂЭЖзЪКЭЛљНЈРЉеХжЦдьЕФЙ§ЪЃВњФмВПУХдђЛсГжајДІгкБЛЖЏМгИмИЫЕФНзЖЮЁЃ

ЁЁЁЁзЪВњИКеЎТЪКЭЭЖШызЪБОЛиБЈТЪЗДЯђБфЛЏЃЌЬхЯжЮЊЦѓвЕБЛЖЏЬсИпИмИЫЁЃПМТЧЕНећИіЗПЕиВњПЊЗЂжмЦкМћЖЅЃЌИпИмИЫДјРДЕФИпВЦЮёЗбгУЪЧгРдЖЮоЗЈБЛгЏРћЯћЛЏЕФЃЌетЛсЖдОЛРћШѓВњЩњИКЯђГхЛїЃЌЕБГхЛїРлМЦЕНвЛЖЈГЬЖШЃЌОЛРћШѓЮЊИКжЎКѓОЭЛсЧжЪДЦѓвЕОЛзЪВњЃЌГЄЦкПДУцСйзЪВЛЕжеЎЕФЗчЯеЁЃ

ЁЁЁЁвђДЫЃЌБЛЖЏМгИмИЫаЮГЩЕФЪЧвЛИіЖёадбЛЗЁЊЁЊЁАИмИЫЬсЩ§-ВЦЮёЗбгУЬсИп-гЏРћФмСІВЂЮДЭЌВНЬсЩ§-ОЛРћШѓЯТНЕ-ОЛРћШѓЮЊИК-ОЛзЪВњМѕЩй-ВЦЮёИмИЫЬсЩ§-ЁЁЁБетжжБЛЖЏМгИмИЫбЙСІШЋЬхЯждкСЫДЋЭГЙ§ЪЃаавЕЃЌЖјаХгУЪаГЁЖрЪ§вдДЋЭГЙ§ЪЃВњФмаавЕОгЖрЁЃ

ЁЁЁЁаХгУРћВювдДѓЗљРЉеХЪеЮВЕФОчБОвбОаДКУЃЌЕЋВЛШЗЖЈЕФЪЧЗЂЩњЕФЪБМфЃЌетИіЙ§ГЬжаЮвУЧжЛФмМАЪБааРжЁЃ(ЮФеТРДдДЃКЮЂаХЙЋжкКХЁАЦцСиН№ШкбаОПЁБ)