4.4.1、发电机组煤耗

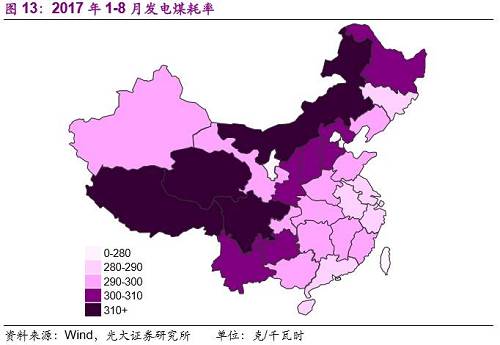

随着技术的进步,我国火电的煤耗不断降低。以7000大卡的标准煤来计算,目前行业理想值是308克/千瓦时。各地区的海拔不同、各机组新旧情况不同、机组型号不同都会产生差异,但高于理想值越多,说明同样的发电量需要消耗更多的煤炭。

目前,发电煤耗率最低的省市为北京、天津、浙江、海南、江苏、吉林、广东、上海、安徽(按上述顺序依次增大),其煤耗率均低于290克/千瓦时。发电煤耗最高的依次为西藏、四川、青海、内蒙、云南、陕西、贵州、黑龙江、河北、山西,煤耗率均高于300克/千瓦时。

在这里我们仍然以上海电力以及贵州金元作为案例进行说明。2013-2015年以及2016年3月末,上海电力平均煤耗为290.2克/千瓦时,287.4克/千瓦时,283.6克/千瓦时,以及283.4克/千瓦时。平均煤耗的持续下降主要是得益于其火电机组中高参数、大容量机组的占比上升,火电运营指标得以不断优化。

贵州金元并未公告其火电的煤耗,但从国家电力投资集团官网的相关报道可知2015年贵州金元平均煤耗约为320克/千瓦时,显著高于上海电力同期的水平。贵州金元单位煤耗偏高,这与其中小机组较多、在役时间较长有一定的关系。

4.4.2、动力煤的市场价格

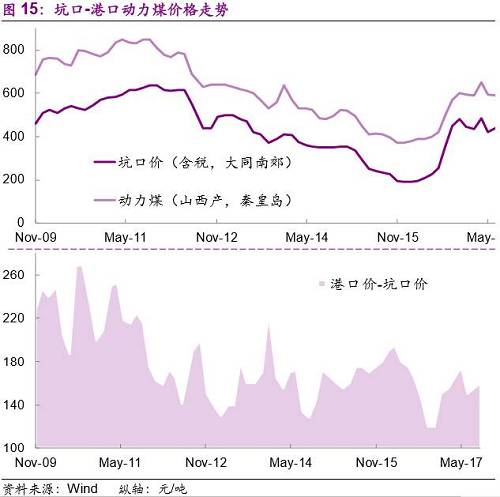

由于影响煤炭价格的因素较多,各省的煤炭价格差异较大。动力煤价格主要走势看煤炭行业的供需关系,具体可以细分为坑口价、港口价、电厂采购价,这三个数据走势一致,主要的差异在于采用不同的统计口径,考虑了不同的运输方式所包含的成本。

上图是大同坑口价格以及秦皇岛山西产动力煤价格的对比。可以看出坑口煤价低于港口价,两者的走势基本趋同,其价差主要为运费。事实上,运费并不是一个固定值,其决定于该时的运力成本。

通常,距离煤炭产区越近,运输费用越低,采购成本越低。因此在分析火电企业购煤成本时,需要考虑电厂是否拥有煤炭资源以及所在区位的因素。

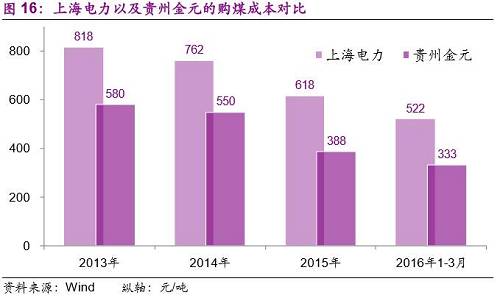

上海电力: 2013-2015年以及2016年3月末,平均入厂标准煤价采购成本为818.1元/吨、762.1元/吨、618.1元/吨、522.2元/吨。上海电力无控股的煤炭资源,所有的燃煤均需外购实现,且上海距离主产煤区有一定的距离,因此价格较高。

贵州金元:2013-2015年以及2016年3月末,平均入厂标准煤价采购成本为580.2元/吨,550.4元/吨,388.4元/吨,333.1元/吨。贵州金元火电厂属于坑口电厂,煤炭供应来源为当地的煤矿,在降低运输成本方面具备较大的优势。但比较同时期2016年1-3月山西的动力煤坑口电价约为200元/吨,贵州金元的采购成本偏高,这与西南地区整体煤炭采掘条件较差,煤炭价格高于西北的实际状况有关。

综上所述,上海电力的单位煤耗优于贵州金元,但由于远离煤炭主产区,煤炭采购成本高于贵州金元。综合对比两者的发电成本,上海电力火电燃煤成本约为0.16元/千瓦时,贵州金元火电燃煤成本约为0.11元/千瓦时,后者的成本更低。

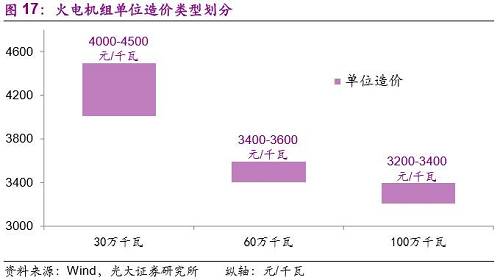

4.4.3、单位造价

火电的单位造价是指单位装机容量的火电决算造价,但并非单位造价越低越好,要与所配备的发电机组相匹配:30万千瓦/台的火电机组的单位造价在4000-4500元/千瓦,60万千瓦/台的火电机组的单位造价在3400-3600元/千瓦,100万千瓦/台的火电机组的单位造价在3200-3400元/千瓦。

由于火电行业技术成熟透明,该指标有行业规范标准,因此该指标在火电企业的运营比较中不具备决定性作用,但可以作为参考之一。机组越大,单位造价成本越低,可以推断贵州金元的单位造价比上海电力的单位造价要高。