4.信用债风险警示

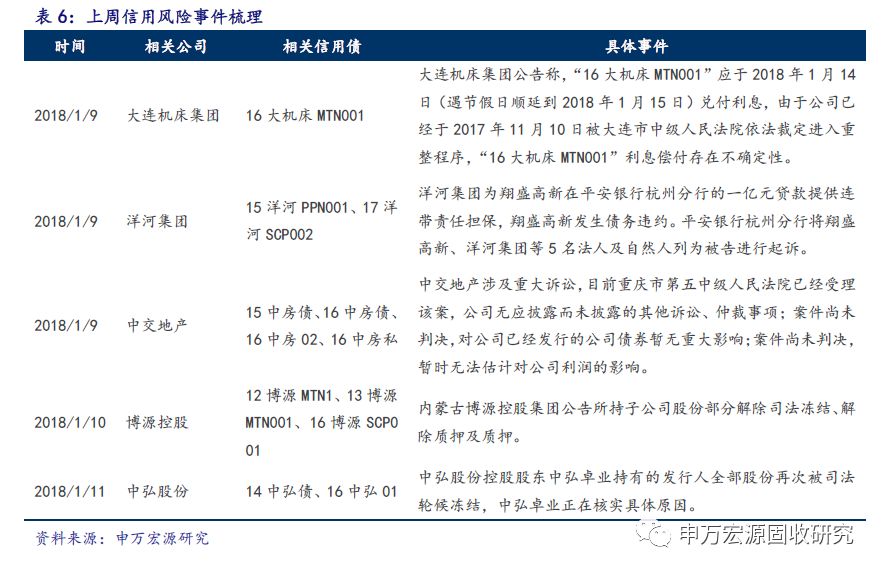

4.1“16大机床MTN001”利息偿付存在不确定性

大连机床集团有限责任公司2016年度第一期中期票据付息存在不确定性,公司进入重整程序。1月19日,大连机床集团公告称,“16大机床MTN001”应于2018年1月14日(遇节假日顺延到2018年1月15日)兑付利息,由于公司已经于2017年11月10日被大连市中级人民法院依法裁定进入重整程序,目前重整工作仍在进行中,“16大机床MTN001”于2018年1月14日(遇节假日顺延到2018年1月15日)利息偿付存在不确定性,目前“16大机床MTN001”的信用等级为C,发行主体大连机床集团有限责任公司的信用等级为C。

公司经营性现金流无法覆盖因大量举债带来的财务费用,已进入重整程序。公司债务负担较重,且短期有息债务规模较大,每年的财务费用基本维持在6~8亿元,近年来经营性净现金流波动较大,2013~2015年及2016年1~9月分别为3.62亿元、5.44亿元、-1.08亿元和2.25亿元,经营性净现金流/财务费用分别为0.46倍、0.78倍、-0.32倍和0.39倍,经营性净现金流无法覆盖财务费用,为后续违约埋下隐患。然而大连机床的违约情况不止出现在债券市场上,公司及其子公司在银行的贷款也出现了大面积违约。根据公司2017年10月30日发布的《大连机床集团有限责任公司关于披露本公司及子公司近期征信情况的公告》,截至2017年10月30日,公司累计欠息为6.45亿元,银行承兑汇票垫款为20.71亿元,逾期借款为53.19亿元,合计为80.35亿元,占2015年末经审计净资产的155.31%。2017年11月10日,大连机床发布《关于大连市中级人民法院裁定受理债权人对大连机床集团有限责任公司等四家公司提出重整申请的公告》,称大连市中级人民法院已裁定受理大连金园机器有限责任公司等债权人对公司、母公司高金科技、子公司数控股份以及数控股份子公司大连华根机械有限公司进行重整的申请。

4.2博源控股子公司停车,所持子公司股份司法冻结

博源控股此前公告,控股子公司下属子公司博源联化天然气制甲醇装置停车,此外公司所持远兴能源质押后司法冻结12.42亿股。公司于2018年1月9日发布公告称,其“控股子公司内蒙古远兴能源股份有限公司(以下简称“远兴能源”)控股子公司内蒙古博源联合化工有限公司(以下简称“博源联化”),受冬季天然气供应紧张因素影响,天然气制甲醇装置于2017年12月26日开始停车。停车期间每月影响甲醇产量约3.4万吨,预计停产时间3个月左右,具体复产时间将根据天然气供应情况确定。”博源联化在停车期间将对甲醇装置进行系统的检查、维修、维护。此外,“远兴能源控股子公司内蒙古苏里格天然气化工有限公司甲醇装置和内蒙古远兴江山化工有限公司DMF转置仍处于停车状态。”此外,公司发布关于持有子公司股份司法冻结及质押情况的公告,其中截至201年12月31日,公司所所持远兴能源股份中质押股份79,200,000股,占其所持远兴能源股份的比例为5.99%;司法冻结股份1,322,860股,占其所持远兴能源股份的比例为0.10%;质押后司法冻结股份1,241,969,134股,占其所持远兴能源股份的比例为93.91%。

截止目前,博源控股已经对三期债券发生违约,其中一期债券已经延期兑付。从违约原因来看,一是公司经营持续亏损,2016年营业亏损将近14亿元,2017年经营略有改善,但主要是上市子公司层面,截止三季末,母公司经营利润仍为负值;二是资产负债率长期处于高位,债务负担重,截止三季末,公司资产负债率仍达到73.9%;三是受对外担保风险大、资产质押及股权质押占比高影响,公司再融资能力受限,公开债券违约也进一步加重了公司融资难度;四是母公司资金链条持续紧张状况。现金流量净额同比14%上升至68亿元。今年公司投资流出很少,公司现金大量偿还了债务,资产负债表进一步改善,公司资产负债率从16年底的46%下降至39%,公司速动比率从0.95上升至1.14。公司盈利能力强,净资产收益率长期在19%左右,此次剥离亏损子公司,有利于公司盈利能力、偿债能力等进一步改善。

责任编辑:牛鹏飞