“涨价风”吹过北京豪华车市场:多重因素致终端价格波动,“低利润”仍令经销商普遍承压

每经记者 董天意 每经编辑 孙磊

“近期部分车型的优惠力度确实回调了,从几千元到万元不等。”日前,北京地区某林肯4S店销售经理王健(化名)告诉《每日经济新闻》记者,临近新春佳节,北京地区部分经销商正大幅回调新车优惠力度,而北京豪华车市场也因此迎来“涨”声一片。

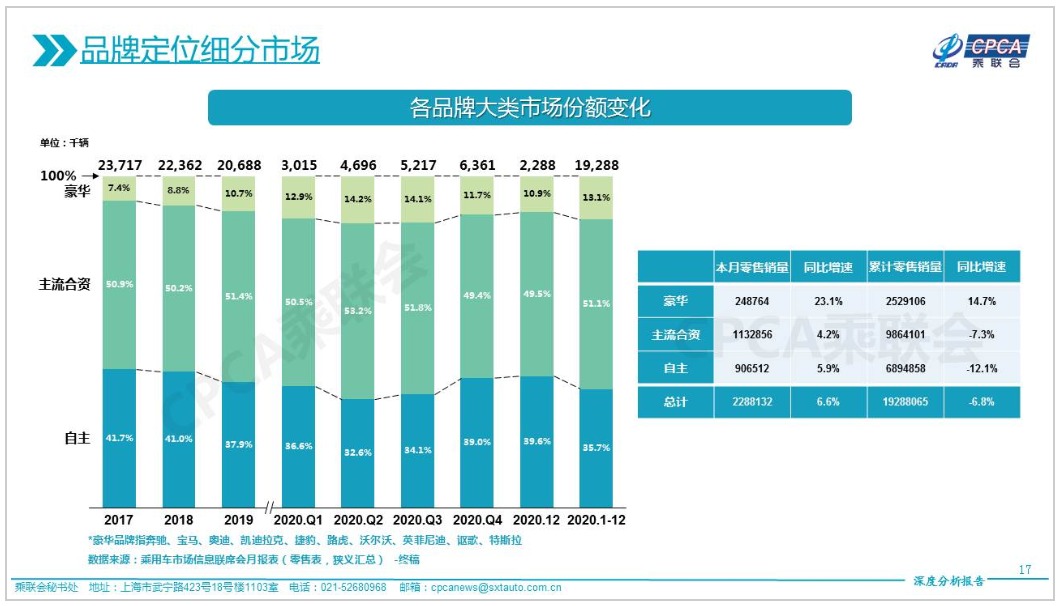

鉴于去年颇为亮眼的销量成绩,各豪华品牌也被外界认为更具“涨价”潜质。乘联会数据显示,2020年全年,国内豪华车市场累计销量约为252.91万辆,同比增长14.7%,是三大细分市场中唯一呈现正向增长的市场。

图片来源:乘联会

但令人意外的是,奔驰、宝马、奥迪、沃尔沃、雷克萨斯等豪华品牌经销商的销售人员在接受记者采访时均表示,目前品牌内部优惠调整幅度与往年同期基本一致,并未出现明显“涨价”现象。反之,有相关销售人员向记者坦言,今年以来的单车平均销售利润仍不及去年12月份,部分车型已出现“赔本甩卖”,渠道压力仍未得到有效缓解。

“大部分强势品牌的畅销车型在年初时优惠政策或略有收紧,不排除有部分品牌赶在节前进行促销活动,但其目的更多是以减轻库存压力为主,而非完成业绩目标。”知名汽车行业分析师颜景辉在接受记者采访时表示,鉴于当前市场供需关系,各品牌经销商将优惠幅度相应回调属正常经营性调整,并无常态化趋势。

多重原因导致终端价格波动

“基本上店内大部分车型的优惠幅度都有所回调,尤其是畅销车型。”北京地区某宝马4S店销售经理刘洋(化名)向记者表示,一般新车促销活动集中在年底时段,彼时也是各品牌经销商的“跑量期”,而随着去年销售任务已基本完成,各门店的优惠政策的确有所收紧。

据刘洋介绍,他所在的宝马品牌门店在去年以超额30%的成绩完成了销量任务,因此目前店内销售端业绩压力并不大。此外,由于去年底北京机动车号牌政策有变动,名下拥有多辆机动车的消费者为了“保号”而集中购车,导致了店内畅销车型出现供不应求的情况,而将部分车型优惠幅度回调,也将进一步提升单车销售利润,优化店内经营情况。

“宝马一款进口SUV车型的单车利润约为10万~15万元,保证热销车型的可观利润,也可平衡部分滞销车型所带来的利润亏损,从而使经销商整体利润水平提升。”刘洋说。

此外,部分豪华品牌还出现因“产能不足”而进行优惠幅度回调的现象。北京某豪华品牌4S店大客户经理张宇(化名)表示,每逢春节前夕,部分主机厂生产线将进入设备检修期,而畅销车型也会因产能影响出现供不应求,导致终端价格出现波动。

“各门店新车转运也受到疫情影响,物流成本与运输时间有所增加,部分热销车型因此供应紧张。”在张宇看来,多重原因叠加导致的市场供需关系失衡,或是部分品牌将优惠幅度回调的主要原因。而随着疫情防控工作全面展开,市场整体消费动力或出现不足,各品牌终端价格及优惠幅度也将针对市场情况再次调整。

“由于目前厂家奖励措施等相关商务政策还未出炉,且年初时各经销商不涉及冲量任务,各经销商对销售策略进行调整属于正常现象,往年同期市场优惠幅度也不高。”颜景辉说。

经销商仍普遍承压

事实上,虽然国内车市复苏势头明显,但渠道压力并未得到有效缓解,经销商普遍承压。中国汽车流通协会公布的“中国汽车经销商库存预警指数调查”显示,2020年12月国内汽车经销商库存预警指数为60.7%,较11月增长0.2个百分点,较2019年同期上升1.7个百分点,库存预警指数已达近期高位。

更值得注意的是,经销商的终端成交价格正不断下探。据中国汽车流通协会数据,2020年12月仅有15.2%的经销商认为终端成交价格有所上涨。中国汽车流通协会副秘书长郎学红表示:“成交价格的继续下探反映出市场需求是不稳定的,不充足的,也就是说经销商更多是以价格、厂商销量任务导向来拉动市场需求。”基于此,各豪华品牌在完成厂商年终销量目标后,均将部分热销车型的优惠幅度回调,以提升整体利润水平。但即便如此,仍有品牌出现“价格倒挂”的现象。

“基本上目前平均每辆新车赔2000元~3000元,而去年7月至12月行情好时,单车平均利润可实现800元~1000元。”张宇告诉记者,今年1月店内主力热销车型利润均有所下滑,甚至出现“赔钱甩卖”的情况,据他了解,出现类似情况的经销商并不在少数,而各品牌经销商此举目的均是为资金尽快回笼以“备战”年后市场。

“与往年相比,今年一月份是比较完整的经营月份,各品牌经销商会采用较为稳健的经营节奏,多以减轻库存压力,回笼资金,减少相关财务支出为主。”颜景辉说。