创业板指16年 真的不一样了!

今天,6月1日,创业板指16岁了。

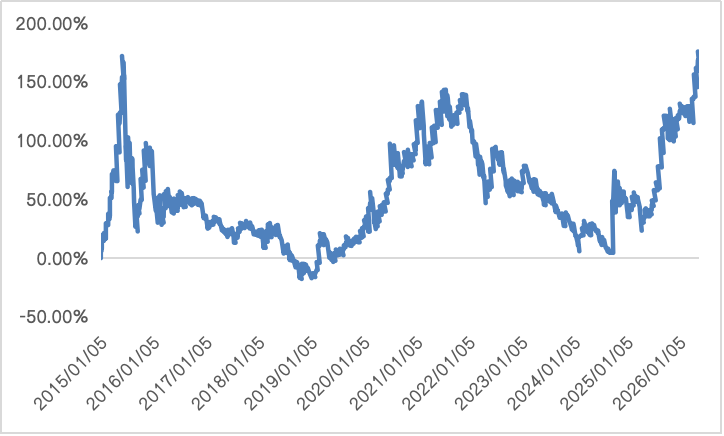

就在刚刚过去的5月,创业板指时隔11年重返4000点,一度还走出历史新高。这次的4000点与2015年有何不同?当我们把观察镜头拉远,一个关键信息逐渐清晰:指数点位看似轮回,其内核与驱动逻辑却已悄然换轨。

2015年至今创业板指走势

2026与2015年的4000点,有何不一样?

2015年,是创业板指上一次站上4000点的时代。其后的市场轨迹与投资者记忆,也成为当下理解创业板指最直接的参照系。

我们不妨以2015年为参照点,从几个核心维度,拆解这些年创业板指发生的深刻变化:

1)结构层:更聚焦"真材实料"

创业板指选取创业板中市值大、流动性好的100只股票构成。与2015年相比,其成分股总市值已从约1万亿元跃升至超10.6万亿元,单只成分股的平均市值也从约100亿元攀升至超1000亿元,增幅均超过960%。这一变化标志着,指数已从一批“小而美”的成长公司集合,蜕变为由各细分领域龙头主导的“创新旗舰”集群。(数据来源:Wind,分别统计于2015.1.1和2025.5.19,以上数据仅供示意,不构成任何实际投资建议,市场有风险,投资需谨慎。)

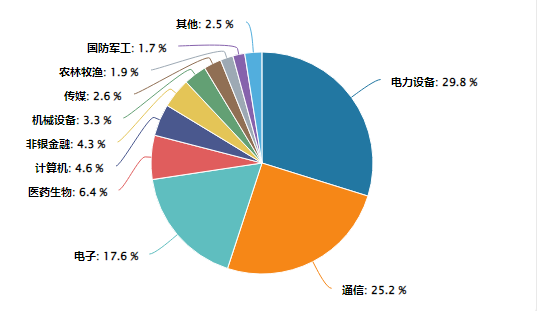

更重要的是,目前新能源、半导体、AI算力、高端制造等硬科技领域,已取代传统行业成为中国经济增长的新引擎。今天的创业板指,电力设备、通信、电子三大硬科技行业的合计权重已超70%,成为跟踪中国新质生产力的核心指标。

创业板指行业权重分布

(数据来源:Wind,截至于2026.5.19,行业按申万一级分类,以上行业数据仅供参考,不构成任何实际投资建议,市场有风险,投资需谨慎。)

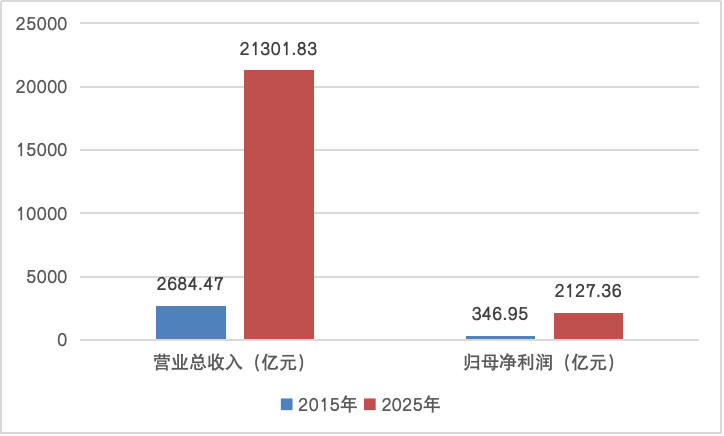

2)业绩层:盈利真在支撑

先看一组对比:2015年创业板指100只样本股,营业总收入约2685亿元,归母净利润约347亿元。到了2025年,同样是100家公司,营业总收入达21302亿元,归母净利润达2127亿元,增幅分别为694%和513%。这一增速远超同期大盘指数——同期沪深300指数的营业总收入和归母净利润增幅仅为110%和112%。

显然,从财务经营表现看,创业板指如今已经有了更坚实的内核。

创业板指成分股业绩十年跨越(2015年VS 2025年)

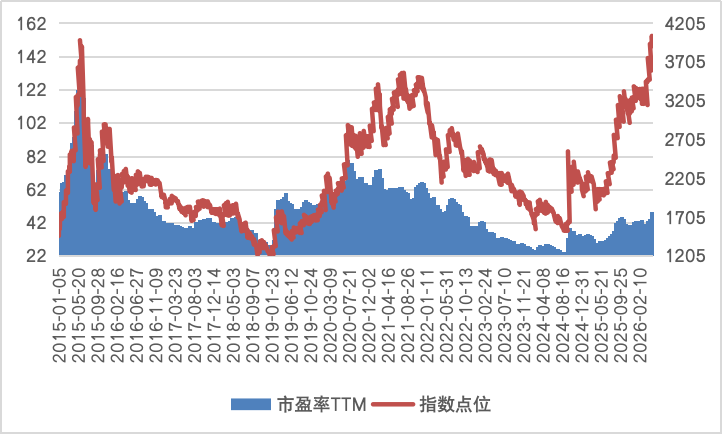

3)估值层:处于历史合理区间

2015年6月,创业板指顶峰时市盈率一度超过130倍,但基本面跟不上估值拉升,属于典型的泡沫主导行情。而如今的指数市盈率已回落至47倍左右,位于近十年60.67%分位,估值处于历史合理区间,这得益于其成份股已集中AI算力、半导体等硬科技赛道,持续兑现的高增长业绩逐步消化估值,形成了“盈利推着指数走”的良性支撑。现在的点位,可能“扎实”多了。

2015年至今创业板指估值变化情况

4)政策层:制度土壤更优

与2015年相比,当前创业板的制度环境已系统性升级。改革持续深化,“服务科技创新”的定位空前清晰,为新质生产力企业铺设了更顺畅的资本路径。2026年4月,证监会发布《关于深化创业板改革更好服务新质生产力发展的意见》,从上市准入、再融资到并购重组进行多维度优化,旨在打造更适配硬科技企业成长规律的制度土壤。

下一步,怎么看?

几个维度对比下来,指数的内核确实换了。但指数在创新高后进入震荡调整,市场分歧加大,也是当下的现实。

多方面来看,短期进入震荡休整或是正常节奏,当下行情仍具备较坚实的支撑。

毕竟,从底层逻辑看,驱动这轮创业板指行情的,已不是以往的商业模式故事或流动性泡沫,而是AI算力等硬需求带来的“真金白银”,更是中国产业竞争力提升带来的A股系统性价值重估。

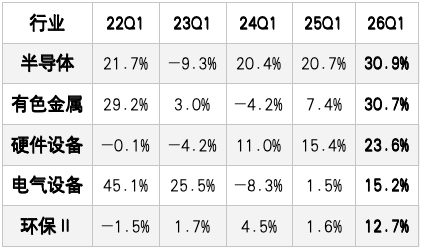

首先,AI产业景气度持续兑现,正有望加速转化为业绩。最新2026年一季报显示,受益于AI基建强力拉动,相关产业呈现出较强的爆发力。半导体、有色金属、硬件设备等核心板块营收同比增长30.89%、30.73%、23.55%;即便是电气设备、环保、机械等关联产业,也保持了双位数的稳健增长。这表明,AI带来的产业红利已经切实转化为了上市公司的业绩增厚,也有望对高成长的创业板指形成持续业绩支撑。

Wind行业近5年一季报营收增速情况

(数据来源:Wind《A股2026年一季报大数据全景图》,发布于2026.5.1,以上行业数据仅供参考,过往表现不预示未来,投资需谨慎。)

其次,中国科技资产正迎来系统性价值重估,全球资本也在加速重新配置。在产业升级与资本市场制度持续优化的双重驱动下,这些以硬科技为核心的优质资产,正步入盈利增长与估值中枢同步提升的良性轨道。创业板指作为新质生产力核心标的的集合,有望在这一轮科技资产价值重估中持续受益。

波动是市场的常态,但产业升级与价值重估的方向,已逐渐清晰。

对于看好创业板指的投资者来说,一个省心思路或是通过指数增强这类产品,既紧密锚定指数贝塔,又力争多争取一些超额。作为长城量化团队的代表产品,长城创业板指数增强(A类:001879;C类:006928)紧密锚定创业板指,在力求精准跟踪指数表现、不错失板块整体上涨红利的基础上,依托团队深度研究,通过科学的量化策略力争获取超越标的指数的超额收益。

数据显示,截至2026年3月31日,长城创业板指数增强A自2017年6月1日成立以来累计回报174.04%,同期业绩比较基准145.01%,实现超额收益29.03%;同类竞争力方面,其近一年业绩在同类增强规模指数股票型基金(A类)中排名位居前3%(6/224)。(数据来源:基金定期报告、银河证券,均截至于2026.3.31,产品过往业绩不代表其未来表现,基金评价结果不预示未来表现,基金有风险,投资需谨慎)

产品详细业绩说明:长城创业板指数增强型发起式证券投资基金A/C类于2019年1月29日转型成立,近五年历任基金经理为雷俊(2019.1.29至今)、王卫林(2019.12.20-2023.2.7),近五年业绩如下:2021、2022、2023、2024、2025年A类业绩/C类业绩/业绩比较基准涨幅分别为12.40%/12.06%/11.60%、-26.10%/-26.32%/-27.99%、-24.69%/-24.91%/-18.46%、7.65%/7.32%/12.92%、53.13%/52.68%/46.91%。数据源自基金定期报告,截至2026年3月31日。

产品费率:本基金A类份额申购费(金额M):M<100万,申购费率分别为1.5%;100万≤M<500万,申购费率分别为1.2%;500万≤M<1000万,申购费率分别为0.6%;M≥1000万,每笔1000元;C类份额不收取申购费。本基金A类份额赎回费(持有期限T):1日≤T<7日,赎回费率为1.5%;7日≤T<365日,赎回费率为0.5%;365日≤T,赎回费率为0%。本基金C类份额赎回费(持有期限T):1日≤T<7日,赎回费率为1.5%;T≥7日,赎回费率为0%。本基金管理费1.00%/年,托管费0.15%/年,C类销售服务费0.3%/年。具体适用的销售费率以管理人公告的届时有效的基金法律文件及销售机构业务规则为准。

风险提示:基金有风险,投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金经管理人评估风险等级为R4-中高风险,适合风险偏好C4-积极型及以上客户,具体风险评级以代销机构为准。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证,基金的过往业绩及其净值高低并不预示其未来业绩表现。本资料仅为宣传用品,不作为任何法律文件,任何资讯均以最新版本为准。本产品由长城基金发行和管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。

CIS