保护膜行业研究报告

1.我国保护膜行业发展现状

1.1我国保护膜行业发展背景

目前全球保护膜的先进技术主要掌握在美国、日本、德国等国的企业手中,但是生产国集中在亚洲,全球保护膜市场呈现区域性供应的特点。欧洲和北美地区需要从亚洲大量进口保护膜产品。欧洲的品牌在橡胶型胶水的保护膜上独步全球,而橡胶型胶水的保护膜也由于它的特性,到目前为止仍然是不锈钢板,铝板,甚至部分塑胶件等后加工繁复的行业上。而日本在无毒PET材质研制上起步较早,技术较为先进。同时,亚洲和中东在原材料,能源,劳动力和运输等方面具备显著的成本优势。

1.2行业监管及政策法规

保护膜行业属于橡胶塑料大类中的一个细分行业,属于市场充分竞争的行业,但目前国内在保护膜行业尚无专门的监管部门,行业主要由政府部门和行业协会进行宏观管理和行业自律管理。目前,政府部门和行业协会对本行业的管理仅限于行业宏观管理,具体的业务管理和产品的生产经营则完全基于市场化的方式进行,同时引导行业在相关技术及安全标准的指导下,健康有序的发展。

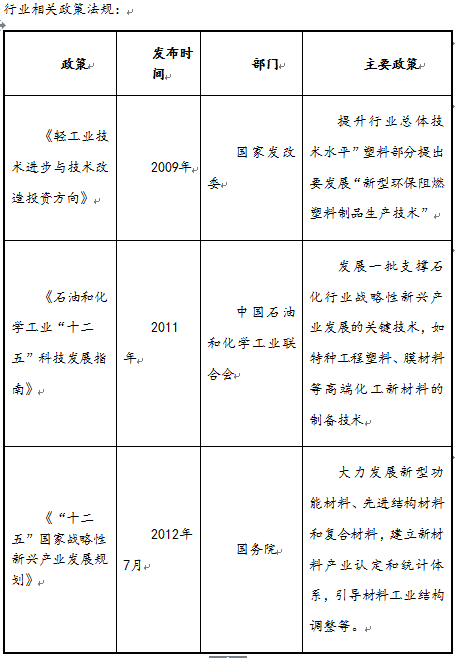

政策发布时间部门主要政策

《轻工业技术进步与技术改造投资方向》2009年国家发改委提升行业总体技术水平”塑料部分提出要发展“新型环保阻燃塑料制品生产技术”

《石油和化学工业“十二五”科技发展指南》2011 年中国石油和化学工业联合会发展一批支撑石化行业战略性新兴产业发展的关键技术,如特种工程塑料、膜材料等高端化工新材料的制备技术

《“十二五”国家战略性新兴产业发展规划》2012年7月国务院大力发展新型功能材料、先进结构材料和复合材料,建立新材料产业认定和统计体系,引导材料工业结构调整等。

相关行业政策主要依据未来市场的需求以及应对国家对于环保的越来越严格的要求,符合工业绿色化发展方向,建设环境友好型社会,主要倾向于支持发展高新技术,特别是目前我国相对于欧美等国尚不成熟的新产品和新技术,重点在于发展新产品和提高产品品质等。

2.行业概况

2.1行业市场规模

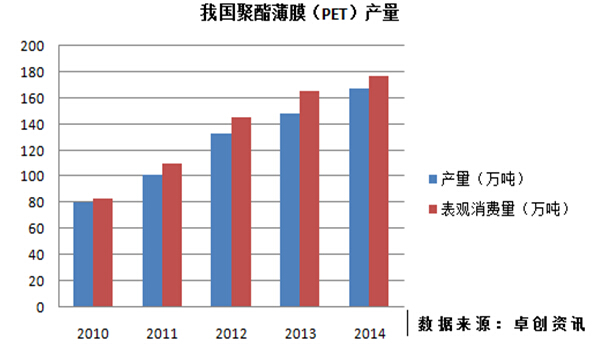

2009年全球各类保护膜销售额约58亿美元。2013年达到68亿美元,复合年度增长率约为4.1%。目前,中国这一市场还是处于快速增长期,中国电子和电气行业的快速发展将为保护膜市场提供强劲的动力。整个塑料薄膜市场,目前年销售收入超过两千亿。以聚酯薄膜为例,从2005年到2014年产量增长近五倍。聚酯薄膜性能优异,高端领域如电子膜、光学膜、光伏膜等,产品附加值高盈利能力强。

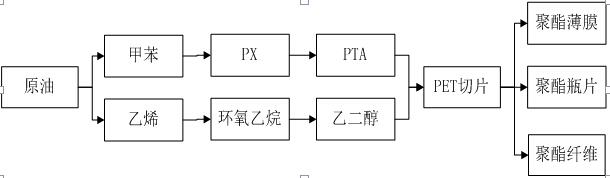

聚酯薄膜产业链:

行业需求增长教稳定,据PCI预计,至2017年,全球PET薄膜需求量将以年均6.8%的速度增长。预计到2017 年将达到440 万吨。作为全球增长最快的市场,中国PET薄膜需求量从07年55万吨增长至2014年170万吨,近三年增速超过15%。

总体来说,近年来国内保护膜产业虽然受全球经济危机冲击,但该市场需求仍呈稳定增长,国家扩内需投资,保增长等产业政策刺激下,相关领域如微电子、建材装饰、金属、汽车、农用、手机膜等新技术应用领域拓展、市场不断细分,有力带动了保护膜类需求增长。

2、保护膜行业的发展趋势

随着工业技术的发展和消费者需求水平的提高,不同类型的产品对保护膜的性能提出了越来越高且多样化的要求,如高阻隔、耐热、高透光性等。

同时,随着大屏幕消费电子产品等与日常生活密切相关的领域大量采用保护膜,其安全性也成为用户重要考虑的要求,各个行业的用户均对保护膜的基材的选取、复合和涂膜工艺中提出了严格的标准。同时,保护膜行业亦正向节省资源、节约能源、环保可回收、易被环境降解等环保方向发展。因此,形成了向高附加值的差异性产品的发展趋势。

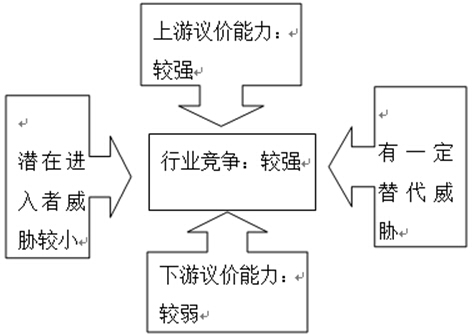

2.2保护膜行业竞争情况分析

(1)行业上游议价能力分析

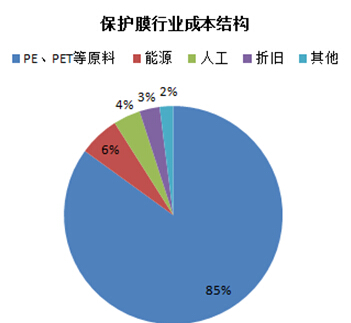

聚乙烯、聚酯、聚丙烯是保护膜的主要成本,由于这些材料都是原油的下游产品,其价格与原油价格保持着密切关系,原油价格的大幅上涨将会导致原料价格上涨。由于具有资源和规模优势,且石油行业准入门槛较高,行业上游企业普遍规模较大,而保护膜制造行业内企业规模相对较小。因此,相对于塑料薄膜制造行业,其上游原材料厂商的议价能力较强。

数据来源:国联证券

(2)行业下游议价能力分析

由于保护膜用途广泛,相对上游企业比较集中且在产业链上具有相对强势地位而言,塑料薄膜下游行业企业分布比较分散,而且处于相对弱势地位,行业产品的定价权主要集中在技术领先且规模较大的生产商手中。因此,相对于保护膜制造行业,其议价能力较弱。

(3)行业替代品威胁分析

在保护膜行业的替代品主要是新材料对常规材料的替代,如AR对OPP产品的替代等。新材料的快速发展是决定保护膜制造行业未来需求的重要因素。目前,消费者以及国家政策上对环保和产品质量性能要求都在不断地提高,同时不断有新材料进入,对常规产品产生了一定的威胁。这使得保护膜制造行业必须不断加大在技术研发、科技进步和降低成本方面的投入,加快产品的更新换代,以更好地满足下游客户的要求。

(4)行业新进入者威胁分析

由于保护膜行业属于资金和技术密集型行业领域,随着经济的发展,行业将以产品结构升级为走向,低端产品最终被淘汰,新进入的厂家欲寻求长期发展,则必须具备一定的资金实力以及较强的技术开发和创新能力。目前市场上虽不断出现新的进入者,但由于在资金、技术方面的局限性,新进入者均处于小规模发展中,因此短期内新进入者对行业内已有企业产生的威胁较小。

(5)行业竞争格局分析

近年来,中国保护膜制造制造业迅速成长,已经完全发展成为一个竞争性的行业。虽然行业有一定的技术和资金壁垒,但政策总体上对企业进入没有任何障碍,从2003年开始,国内保护膜行业就进入了高速增长阶段,目前我国塑料薄膜企业已超过1000家。

2.3行业面临的有利因素、不利因素

1、有利因素

(1)庞大的市场容量

从国内市场来看,中国作为一个人口大国,人口基数决定了消费总量。随着生活水平的提高,电子产品日渐成为刚性需求的消费品,人均消费量也越来越大,且能够保持稳定增长。此外,保护膜在建筑装饰、汽车、食品保鲜等领域的广泛应用也在一定程度上扩大了保护膜的需求空间。对于中国企业而言,保护膜市场可谓商机与挑战并存。

(2)积极的政策导向

随着经济增长和人民生活水平的提高,国家和民众越来越重视环保、健康问题。根据2011年3月国家发改委发布新《产业结构调整指导目录(2011年本)》(2011第9号),首次将“功能性聚酯(PET)薄膜”列入“鼓励类”重点发展产业,其相关生产企业属于国家重点扶持的符合国家宏观政策、环境保护和循环经济政策的保护膜企业,积极的政策导向有利于保护膜行业健康有序的发展。

(3)广泛的应用领域

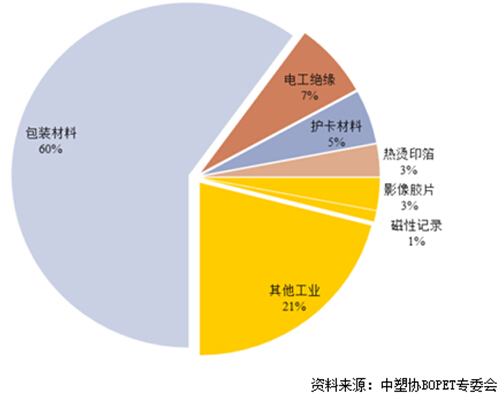

保护膜用途非常广泛,目前已经开发出多种特种功能性薄膜,满足了不同领域的新颖要求,此外,随着保护膜在电器绝缘材料、电子、电器零件、电容器、液晶显示器等高端功能性薄膜领域的应用,未来存在广阔的发展空间。

2、不利因素

(1)原料价格波动

保护膜行业生产所用的原材料大部分为石油加工的下游产品,近年国际市场上原油价格波动剧烈,导致原材料价格也随之发生变化。尽管其变化幅度小于原油价格的变化幅度,且可通过产品价格的变化传导到下游产业,但增加了企业成本控制的难度。

(2)创新能力相对不足

保护膜产品未来将朝着高附加值、高科技含量、有核心竞争力和品牌化的方向发展,虽然目前国内相关企业已经在一定程度上具备了参与世界竞争的优势,但与跨国公司相比仍有一定差距,科技创新成为塑料薄膜行业未来发展的必由之路。

(3)劳动力成本上升

随着经济的发展及劳动用工政策方面的变化,我国劳动力成本不断上升。如果未来劳动力成本继续上升,将对劳动密集型行业产生一定影响。公司目前在基材制备、胶粘剂制备、涂布等多数生产环节已实现半自动化生产,但是在复卷、裁切、包装等工艺相对耗用人员较多。公司需进一步改进现有的机器设备及生产工艺,以降低劳动力成本上升对公司经营业绩的影响。