环保或再成两会热点 钢铁烟气治理“含苞待放”

全国两会即将开幕,民生问题历来是两会的热门议题。在此前相继落幕的地方两会中,环境保护成为地方两会的重要议题,大气污染防治、水环境治理、土壤治理在地方政府工作报告中颇受关注。2017年是《大气污染防治行动计划》的收官之年,如何按期完成大气污染治理任务,是地方两会关注的焦点。

治霾任务艰巨钢铁污染治理提升大气治理空间

众所周知,我国对于火电行业污染物的排放已经有了严格标准,并实现了脱硫脱硝设备的高度普及,但空气质量的改善效果并不明显,雾霾天气仍然频发。以京津冀地区为例,2016年全年空气优良天数比例不足60%。可见,在火电行业减排空间已经有限的情况下,推动非电行业烟气治理将是改善空气质量、治理雾霾的新出路。其中,钢铁行业有望成为在非电行业烟气治理的首选。

我国主要雾霾区域分布在华北、华东与四川地区,这些地区也是我国主要的产钢区,两者有着很高的重合度。此外,我国钢铁行业耗煤量仅次于电力行业耗煤量,巨大的煤炭消耗量使得钢铁行业成为引致雾霾的一大因素。同时,钢铁行业还存在排放标准低,达标情况差等问题,导致钢铁行业污染治理的效果并不理想。

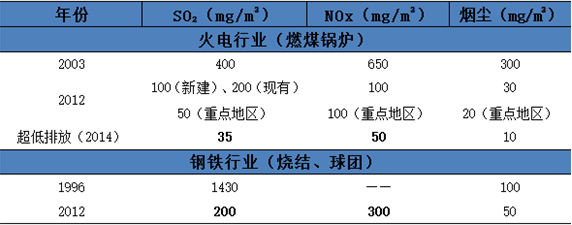

火电、钢铁行业大气污染物排放标准对比

数据来源:环保部、博星证券投资

近年来,随着环保督查制度、排污权改革、环保税等一系列政策的出台,国家对于环境监督的力度越来越大,将有力驱动大气污染治理行业的发展。钢铁行业的烟气治理,进一步提升了大气污染治理的空间,有望逐渐受到政策的重视和支持。

新三板环保企业受益中航泰达成细分龙头

在新三板市场中,大气污染治理类公司总共有33家,经营业务涉及钢铁行业污染治理的企业约有11家。与火电行业的脱硫脱硝不同,钢铁行业由于烧结烟气成分与烟气波动情况更为复杂,增加了治理难度,对烟气治理企业的技术、设备和运营要求都很高。

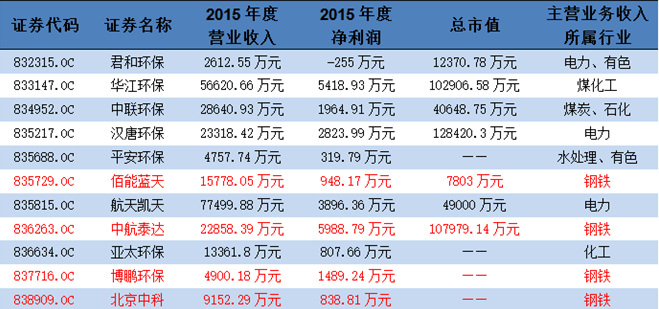

新三板11家钢铁污染治理企业名单

数据来源:东方财富Choice、博星证券投资

目前,我国规模较大的烟气治理企业主要集中于火电行业。由于技术门槛的制约,火电烟气治理企业跨行业经营的意愿较低,这给钢铁行业烟气治理企业留足了发展空间。据测算,“十三五”期间钢铁行业烟气治理运营市场将达到约150亿元/年的规模,总规模将达到650亿元。

由于钢铁烟气治理行业集中度较低,企业规模有限,拥有核心技术和经验的企业很容易脱颖而出。从上述11家企业的业务构成来看,在钢铁烟气治理领域营业收入和净利润表现最突出的是中航泰达。

11家钢铁烟气治理企业基本经营数据

数据来源:东方财富Choice、博星证券投资

公开资料显示,中航泰达自成立起便聚焦于钢铁行业烟气治理,在行业内具备领先的技术优势和丰富的项目经验。在传统湿法脱硫技术的基础上,中航泰达构建了针对烧结烟气的以气喷旋冲烟气脱硫除尘技术、旋涡撞击流烟气脱硫除尘技术为核心的专利技术体系。其中,旋涡撞击流烟气脱硫除尘技术实现了脱硫与除尘一体化,特别适合于高粉尘、高含硫量的钢铁厂烟气工况,在业务中得到了广泛应用。领先的经验、核心的技术以及市场的刚性需求,让中航泰达很快发展成了钢铁烟气治理行业内的突出企业。2014年、2015年,中航泰达营业收入增长率均超过100%。2015年,中航泰达实现营业收入2.29亿元,净利润达到5988.79万元,毛利率54%。从财务数据来看,中航泰达已经占据了钢铁烟气治理行业的领先地位。

随着大气污染治理力度的加大和渗透,未来钢铁烟气治理行业的市场空间将逐步释放。对于中航泰达等钢铁烟气治理企业来说,不仅沐浴到了近年环保行业发展的春风,还将在钢铁污染治理的深入发展中再度绽放。