抢筹分层概念被“埋” 做市商预期降低只求年内不亏

本报记者 常亮 上海报道

春寒料峭。

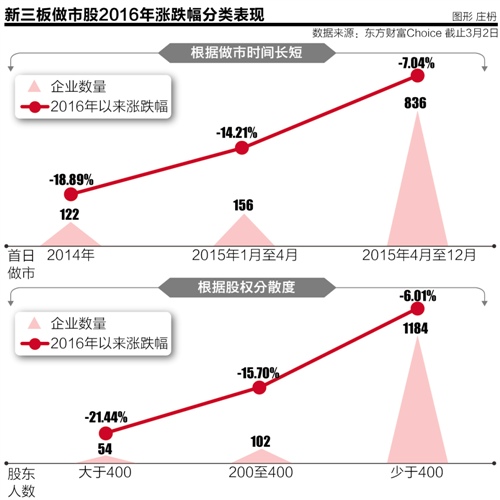

新三板做市商于2015年10月起,由二级市场大举增持分层概念股,营造出交投活跃的热闹景象,一场人造三板小牛市乍暖还寒。但不到半年时间,事情开始发生变化。

2016年以来,市场持续低迷,21世纪经济报道记者发现,做市商此前增持股票开始出现批量浮亏,建仓动作亦越发谨慎,报价方式趋于保守。作为新三板流动性最后提供者,做市商已声言“年内不亏即是赚”。

做市光环渐熄

早在一年前,争取与做市商以同样成本拿票,是诸多投资机构的唯一策略。

“新三板企业的信息都掌握在券商手里,企业基本面情况投行人员最熟悉,市场交易情况做市商最熟悉。只要拿到券商认可并愿意拿出真金白银参与做市的股票,以同一成本跟进总归是风险较小的。”上海某三板私募投资经理穆彤表示。

做市商的谈判优势很快体现在丰厚的安全垫上。据东方财富Choice数据,截至3月2日,做市商通过定向增发和老股转让取得的922家新三板做市库存股中,平均差价率(最新收盘价/前复权成本价-1)为71.45%,差价率中位数为42.55%,动辄数倍的差价率似可保证做市商成本无虞。

“2015年的一个不健康现象是,一些做市商在协议转做市第一天就开出一个数倍于成本价的价格,然后再慢慢出货。”穆彤表示,“虽然做市第一天就把企业市值做了上去,企业和做市商都皆大欢喜,但接下来往往是绵绵阴跌,因为企业根本就不值这个价,对企业来讲也远非好事。”

21世纪经济报道记者了解到的极端案例是,某以做市风格“剽悍”著称的券商,仅在2015年3月至5月即以数亿元投入兑现了超过2亿元利润,投资回报率惊人。

做市企业数量排名第8的国泰君安证券,根据其近日公告披露数据推算,2015年做市业务营收约为3.01亿。

然而,高居新三板二级市场食物链最顶层的做市商,当前已感受到市场传来的阵阵寒意。

“市场需要有植物,有食草动物,有食肉动物,才是一个健康的生态系统。现在的局面是市场上只有食肉动物,他们也快活不下去了。”穆彤说。

这一现象最直观的体现,是2015年末做市商囤积分层概念股的浮亏,做市商不再稳赚不亏。