IPO冷处理下 新三板定增三类股东投资锐减82%

新三板圈子对三类股东的讨论持续发酵,一级市场已然作出反应。

2017年6月份以来,三类股东认购新三板增发股份大幅减少,资金流失达到82%,资金方、企业、中介机构都确切地感受到了政策不确定性带来的压力。

南山投资创始人周运南认为,新三板行情持续低迷、定增企业的拒绝情绪、三类股东募资困难,共同导致了三类股东在定增市场的冷清局面。

一级市场:投资锐减82%,信托绝迹

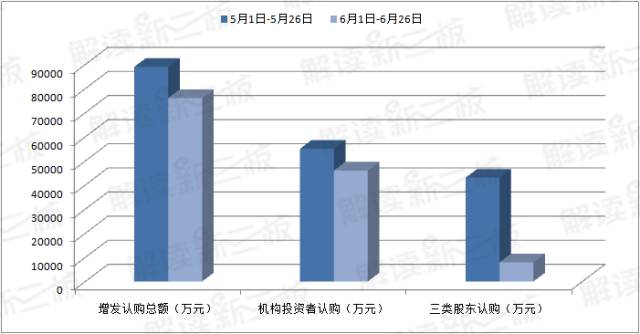

6月1日-6月26日,140家新三板公司完成增发认购,总金额为76亿元,网下机构投资者认购46亿元,其中7914万元属于三类股东的资金,环比锐减82%。

具体来看,6月份至今仅有星河亮点、明源软件、芳源环保、华夏光彩、山大地纬五家企业定增引入了三类股东。

而让我们回顾一下上个月同期数据,5月1日-5月26日增发认购总金额89亿元,网下机构投资者认购55亿元,三类股东配售金额达4.3亿元,参与18家新三板公司增发认购。

这两组新三板定增市场的数据表明,三类股东问题的负面影响持续发酵,契约型私募基金、资产管理计划、信托计划对新三板定增认购量出现大幅减少,下滑幅度逾八成。

所谓“三类股东”均不具备法人资格,但却是一种很便捷的基金管理模式。自从2015年10月份股转公司明确三类股东可以投资挂牌公司之后,大量契约型私募基金、资管计划涌入新三板。据统计,目前新三板存在三类股东的挂牌公司达到1325家。

新鼎资本董事长张驰告诉解读君,“三类股东拥有很便捷的管理模式,一般只要出资人签字就行,不需要工商变更,没有工商局、税务局的管理,税负很低。”

但由于IPO对三类股东态度不明朗,现在很多有IPO计划的新三板企业融资时,都只允许有限合伙形式的基金进入。张驰介绍,新鼎资本从去年开始就不再用契约型基金进行新三板投资,基本上都设计为有限合伙式。

对PE而言,有限合伙型基金成立手续繁琐,整个设立周期需要三至四周,需要所有出资人到现场进行工商变更。除了便捷程度,还有一个让PE头痛的就是私密程度。部分敏感出资人不愿意自己的姓名出现在工商备案信息里,影响认购热情,拉长资金募集周期。

而相较于私募基金,券商资产管理公司和信托公司基本不能发行有限合伙形式基金,信托只能发行信托计划,券商只能发行资管计划。在三类股东被企业谨慎对待之后,6月份资管公司和信托公司在新三板一级市场的投资大幅缩水。

全景网·解读新三板研究中心发现,6月份截至26日资管公司在新三板一级市场投入的资金仅1760万元,较5月同期的3.25亿元下降95%,信托产品则基本“绝迹”。

公募基金也遇到同样的难题。目前公募进入新三板唯一通道是发行专项产品,6月迄今只有两只公募的专项产品参与2家挂牌公司的定增,总金额4200万元,较7月份减少近六成。

挂牌企业:定增审慎考察股东性质

对于新三板公司来说,尤其是那些有IPO计划的,三类股东问题悬而未决,企业出于“避险”考虑,开始主动拒绝三类股东。业内人士透露,很多券商也要求企业不要接受三类股东。

广州一家新三板公司过去两年完成四次定增、股东人数超过200人,该公司董秘明确告诉解读君,他们对三类股东问题感觉悲观,如果未来有定增计划,公司肯定会审慎考察股东性质。云南一家挂牌公司董事长也表示,虽然不会一棍子“打死”三类股东,但绝对要谨慎对待。

张驰接受解读君采访时表示担忧,如果新三板企业融资只允许有限合伙式基金或者直投,那么整个资金的供给量会大幅度下降,将给目前困难的流动性和融资雪上加霜。

张驰认为,去年中国私募7万亿规模,如果按产品类型分,有限合伙式基金应该不到三分之一,其他的都是契约型、信托计划和资管计划,“如果这三类都不再投新三板,无疑会对这个市场造成非常重大的损伤,资金供给已经出现不足了。”

南山投资创始人周运南同样认为,当前融资不易,如果拟IPO的新三板企业还得拒绝三类股东的投资,这将增加融资的难度。

今年5月份,新鼎资本旗下的一支契约型基金——新鼎啃哥新三板大健康私募基金35号投资351万元认购合佳医药增发股份,资金来源于之前成立的基金账户余额。

张驰透露,目前合佳医药距A股还有很长距离,但如果未来要去A股上市,到时候新鼎的基金会想办法退出,或者用别的方式来解决三类股东问题。

据张驰统计,目前新三板准备排队IPO的500多家企业中,大概有70%存在三类股东。他认为,三类股东的问题不解决,新三板优质标的去A股的通道会被隔断,目前靠新三板市场退出仍不现实,没有明确的IPO预期会对融资产生影响,今年新三板的融资额可能会出现下降。

机构:穿透说得清楚就不应成为障碍

中科沃土基金董事长、同时也是海容冷链机构股东之一的朱为绎数周前就开始觉察到,三类股东企业正在遭遇IPO审查的冷处理。

海容冷链携带有三类股东,从2015年11月开始IPO排队,2017年以来名次停滞不前。在最新的主板IPO排队名单中,海容冷链排名第72位,落后另一家新三板公司阿科力21个名次。

自从“带三类股东类企业IPO被冷处理”的消息传出后,很多利益相关方、也是新三板市场最重要的参与群体之一,频繁发声呐喊,希望这个障碍能够化解,或者至少有明确的指引出炉。

今年以来,朱为绎在多个场合、多篇文章中阐述自己的态度:三类股东对新三板市场发展作出巨大贡献,不应该成为IPO的障碍,也相信不会成为障碍。

尽管三类股东IPO的问题“乌云笼罩”,但中科沃土参与新三板企业定增热情不减。2017年5月、6月,旗下两只资管计划共斥资3000万元参与两家企业增发。

从IPO审查角度看,三类股东问题的核心在于股东穿透,背后的出资人能不能说清楚。三类股东股东最大的问题在于:第一,穿透后股东人数过多;第二,穿透了之后有代持的问题;第三,资金环环嵌套,背后有庞大的潜在的资金池,说不清最终持股人的问题。

如果穿透后发现存在这些问题,显然是无法通过审查的。绝大部分相关人士表示对这种结果不会有异议,目前问题在于不管是中介机构还是监管机构三类股东都想一刀切。

在张驰看来,任何问题都是要分开来看,有合规的三类股东,也有不合规的三类股东,应该明确哪类可以投,哪类不能投,毕竟在纳斯达克、香港,三类股东是很普遍的运行模式,而国内还在用十几年前的有限合伙式基金,显然已经远远落后。

反思:不同市场规则不同,无可厚非

在几乎一边倒的呐喊中,也有不同的声音:三类股东当初抱着上市退出的期望投资新三板企业,本身就存在“侥幸”心理。

在某个小型闭门论坛上,一名券商新三板业务责任人有点不留情地指出,“当初政策对三类股东放开的仅仅是新三板市场,并没有说会同时放开A股市场,三类股东在投资新三板的时候,应该就已经预计到未来如果企业去IPO时,可能会出现今天这种问题。”

其实三类股东出现时这位新三板人非常兴奋,因为这是市场逐渐僵化背景下一个重大的制度突破,也是新三板重要的配套制度。但在IPO审查的问题上,目前新三板和A股是两个独立的市场,每个市场都有自己的规则,这是无可厚非的。

他认为,三类股东讨论的重点不是如何突破障碍,而是一旦A股接纳了会产生什么影响,“站在监管方的角度去考虑,如果放开三类股东到A股,会不会带来其他衍生的问题?”

而从资本市场双轨制改革角度看,“如果从新三板到A股没有任何障碍,就相当于完全并轨,并轨道必然产生冲击,不同层次市场之间暂时的割裂可能是必要的。”

某私募负责人表示,三类股东问题已经相当严峻,但也承认,如果从证监会角度来说,三类股东问题可能并不是那么重要,“因为毕竟A股IPO的企业只有五分之一左右是从新三板去排队的,五分之四是直接去。”

实际上,部分相关人士也同意,三类股东问题最好的解决办法,就是在新三板市场内部解决,把新三板市场发展好,三类股东自然会有好的退出渠道。