双十一惊魂之后 橡胶上天 铁矿入地 why?

双十一商品期货的惊魂之夜成为继去年股灾之后金融市场又一个“重要时刻”,市场之外的人更多的可能关注的是盘面快速的由红变绿以及由此产生的那根惊天长阴,而账户权益的大幅波动所带来的那种瞬间的思维停滞、目瞪口呆甚至于背脊发凉才是身在其中的投资者所能体会的。

徘徊于天堂与地狱之间的期货投资者们又经历了一次生死之旅,有些人或许将会因此而永远的离开这个舞台,但是留下的仍将继续,路还在前方!

惊魂一跳之后,商品走势稍显混乱。之前领涨的黑色开始表现抗跌,之后走势开始分化,铁矿石、螺纹、热卷连续大跌,而双焦依然强势。

棉花和pta这两个当晚最为惨烈的品种以及油脂等当晚跌停的品种之后逐渐企稳,重心并未继续下移。

此外还有一些品种表现尤为强劲,比如沪锌、橡胶、pvc等。沪锌是那之后唯一又创出新高的品种,而橡胶则在今天出现了涨停,今天我们重点就橡胶和黑色的走势做以分析。

相信趋势的力量

在今年商品的超预期大涨的过程中,商品的金融属性体现的非常明显。资金的不断涌入加速了价格的上涨,对于来自股市资金的作用我们无须强化但是确实表现的非常明显,在货币超发,通胀预期抬头的背景下配置一些商品资产本来无可厚非,但是能不能拜托不要动不动就扫单、就来宁波敢死队那一套?

与一些老道的期货主力相比,这些新力量显然缺乏耐心。又或许是更多的程序化交易对于小容量的商品期货市场来说过于粗暴,商品今年的走势又快又急,涨停跌停频繁出现,杠杆效应下暴利和爆仓的风险陡然增加。

监管层的出手以及获利盘的回吐,再加上程序化交易的自动止损止盈等指令所导致的踩踏导致了惊魂一跳,资金的连续退出让很多人对于商品期货后市变得悲观。这其实大可不必,只要市场在那里,趋势在那里,宏观环境在那里这些资金还是会回来。

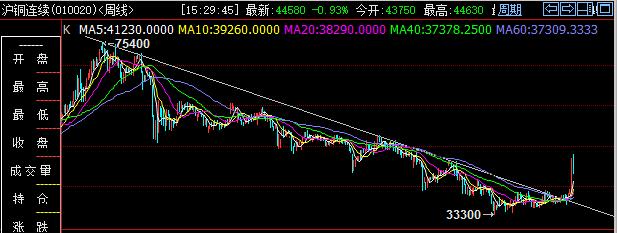

从商品走势上看,2011年开始的漫漫熊市已经见底,牛途不会因一次“巨震”而改变,走势图可以很直观的说明一切。以今年涨幅较小的铜指数为例,长达五年的下跌趋势线已经被打破,其他涨幅远超沪铜的商品更不必说了。

黑色系回吐涨幅 “软柿子”铁矿石连续领跌

双焦基本面的强劲是毫无悬念的,否则的话也绝不会生出如此大的行情来。回顾历史上每次大行情必然是有着供需层面上非常清晰有力的支撑因素,这次也不例外。

但是,基本面强也并不意味着可以永无止境的涨下去,就目前而言,如果现在断言双焦见顶那当然是不理智的,但是走势上可以看到至少先前凌厉的涨势已经开始动摇。

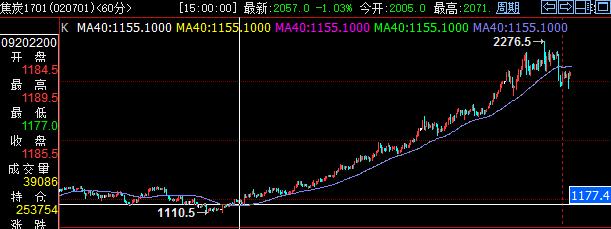

除了276工作日制度直接造成的产量减少16%之外,9月21日开始实施的运输新规则是另外一个重要的利多因素。我们可以看到,正是从那时起,双焦开始了向上的加速。

也是从那一天开始,焦炭主力合约的小时线就再也没有下过40小时线,而这一状况在11月15日戛然而止。

当然单纯依此就断言焦炭涨势结束还很草率,还需要后续走势的进一步确认,如果焦炭价格再度创出新高则仍然要以偏多思路对待,否则焦炭就有可能会在1950-2200之间构筑整理区间。对于上下两个重要位置的突破要重点关注。

而作为基本面最弱的品种,铁矿石已经出现了较大的跌幅,单纯从技术的角度看,无论从空间还是时间上来看,笔者倾向于调整都远未结束,当然由于短期跌幅过大,反弹也随时可能发生。

橡胶强势涨停

上周涨幅前三名的品种是铁矿石、沪铜和橡胶,三者在惊魂一跳之后的走势迥然不同。

走势上看,橡胶突破15000的强压力之后连续上涨,但是所积累的涨幅远远小于黑色系,其中的资金相对更有安全感,回调压力也就更小,多头行情仍在延续。

捎带附上一些基本面分析,一方面是为了满足不同类型交易者的需要,另一方面可加强自身学习。

高品位矿优势不再 铁矿连续暴跌

做为黑色产业链中基本面较弱的品种,铁矿石之前表现并不突出,从11月7号开始这一状况开始改变,11月9-11号之间,铁矿石甚至连续三天涨停,周涨幅超过了22%。市场主要炒作的还是基于钢厂鉴于焦炭价格高而提高入炉品位,导致以MNP和卡粉为代表的中高品现货极为紧缺。

据统计,近期由于“两拓”发货的下降,港口中高品位铁矿石库存占比从10月初的25%,降为月底的20%,而且贸易商的MNP高品位矿库存与港口总库存呈现相反走势。正常状态下一船MNP铁矿石出货速度为1-2周,而在10月,一船铁矿石在1-2天内将货物全部清空的情况并不少见。

随着高低品味价差逐步扩大,盈利一般的钢厂将逐步调整入炉品味对高品矿形成利空,港口的高库存成为压力。

另外,冬季户外施工淡季的到来对钢材形成压力,这将进一步向成本端传导。

多重因素支撑 橡胶强势上涨

1 现货支撑 期价动力强劲

国投安信(行情600061,买入)期货分析师胡华钎指出,11月15日,沪胶RU1611合约交割结束,老胶交割压力暂时结束,对胶价的利空出尽。近两日,沪胶基本上是由现货涨价推动的,尤其是国产胶,而此前基本上是由期货带动现货涨价。11月15-16日,云南国营全乳胶现货价格上涨了1500元/吨,而泰国三号烟片胶仅上涨了350元/吨左右,11月以来国产全乳胶和进口烟片胶上涨了3000元/吨左右,因而近两天国产胶反映了一定程度上的补涨需求。由于现货大涨,期货被动跟涨,导致沪胶三大主力合约基差连续快速回落了1300元/吨左右。截至11月16日,沪胶RU1701合约基差为-1540元/吨,RU1705合约基差为-2010元/吨,RU1709合约基差为-2315元/吨。

此外,泰国出口税费上调,中国从泰国进口橡胶成本将增加。由于11月以来泰国RSS3 FOB曼谷出口价格已高于60泰铢/公斤,11月15日上涨至65.45泰铢/公斤。因而从11月16日起,泰国政府调高CESS税率标准至2铢/公斤,此前为1.4泰铢/公斤。按照11月15日美元兑泰铢的参考价35.381来计算,泰国出口天然橡胶产品税费净增16.95美元/吨。

2 供需格局发生改变

对比年初的预估数据,供应及消费端均有超预期之处。供应方面,年初按照新增种植面积估算,今年产量会有一定的增量。但就当前产胶国协会组织ANRPC提供的数据,截至10月,累计产量基本与去年持平。按此数据推算,今年新增产量几乎可以忽略。消费方面,今年国内下游消费或超预期。9月开始对超限超载行为进行重点整治,10月中下旬开始,各地运输用户陆续走出观望状态,再加上公路运价普遍上涨的吸引,换车浪潮到来。在这种环境下,重卡新车销售受到极大刺激,预计全年销量将达70万辆。部分增量是年初所未能预估到的。由此可以得出结论,相比去年,今年的供应过剩局面有所缓和,价格重心相比去年也将上移。

另外,按业界的估计,对超限超载的整治可能促使换车旺季持续到明年5月。这意味着换车的消费增量还可以延续一段时间,明年天胶下游消费不乏亮点。

3 人民币跌破6.86 橡胶或为最佳商品标的

15日人民币再创新低,人民币对于商品的影响是深远而复杂的。近期中大期货副总经理景川接受第一财经采访时表示:“在人民币贬值的一个大的背景下,整个商品会逐渐地承受一定的压力。但是整个商品由于受到输入性通胀,以及整个经济不景气的背景之下,可能会出现一定风暴。”

人民币贬值对商品喜忧参半

一般而言,一个国家的货币贬值,往往伴随着整个国家经济转弱,这就会表现出终端消费不足。从这个角度来说,人民币贬值对于商品市场价格上行是有压力的。尤其是不受进口影响的商品,特别是定价权在中国的一些品种,可能因此而承压。

以铝为例,它就是一个较为典型的中国自主定价品种,对进口依赖度不高。我们进口主要以氧化铝为主,在生产过程中,大量是通过铝水的方式,来供给给下游企业。如果消费出现转弱,铝水可以运用的空间有限。那么铝水必须变成铝锭存储。而一旦成为铝锭的时候,期货市场可交割品则会增加,所以在人民币贬值的环境下,铝锭未来可能会面临一定价格压力。

相反,对进口依赖度比较高的商品,可能会出现输入性通胀,从而价格得到支撑,比如大豆,豆粕、豆油、铁矿石、橡胶、黄金等。以及有部分进口需求的农产品(行情000061,买入)如棉花、白糖等也会形成利好。

从套利的角度来看,在人民币贬值的情况下,做多进口商品做空自主定价的商品是不错的选择,此外拥有外盘账户的投资者也可以考虑做多国内商品同时做空国际商品做对冲。

橡胶或为最佳多头标的

在趋势性交易机会来看,混沌天成研究院院长叶燕武建议投资者可以重点关注天然橡胶的投资机会。

“天然橡胶是‘两头在外’的产业属性,我们原材料供应端主要是东南亚国家,而我们天然橡胶的产品轮胎,有一半是对外出口,一半满足国内的内需。所以单纯从汇率的角度来看,我们人民币贬值,那么我们进口的成本增长,然后我们因为产品要出口,因为我们汇率的贬值,可能增加产品的需求量。两个叠加起来,可能对于天然橡胶这个品种,对它的这个价格,可能会有叠加的正面影响。”叶燕武表示。

从近期微观基本面来看,橡胶似乎也传递着积极的信号。上游原料供应偏紧,东南亚天气异常的因素持续发酵;合成胶原料丁二烯供应紧张,致使替代品合成胶价格连续拉涨至升水天胶的水平;青岛保税区库存持续走低,下游不签长约根本无法获得原料补给;而下游方面:重卡数据的“金九银十”超预期兑现,轮胎企业的营收情况较去年有明显改善,开工率长期维持高位,去年担心的企业存活问题变成了今年如何增加订单的问题。

国际方面,之前担心的美国“双反”影响,也在企业海外投厂、建厂、国内产能向东南亚产区转移的过程中被巧妙的化解。天然橡胶生产国协会(ANRPC)数据显示:1~10月份成员国天然橡胶供应有望增加0.4%,从2013的增速5%,2014年1.9%,2015年0.8%,供应的增速呈现一个明显的下降趋势;而ANRPC数据显示2016年度天然橡胶的消费量有望继续增长4.5%,全球的天胶供需结构也在朝着与价格走势共振的方向运动。

国泰君安(行情601211,买入)期货橡胶研究员高琳琳认为,从近期的盘面上看,金融属性明显高于其商品属性,在黑色、有色的联动上行推动下,化工板块,特别是橡胶由于长期处于历史价格区间的下沿而受到了做多资金的青睐,与黑色相比,橡胶作为一个全球性的品种,更多的是依靠市场自发的而非政策性的干预,所以价格的企稳回升应该是需要一个过程,而非一蹴而就。

高琳琳建议投资者逢低介入、分批建仓,受到其他品种和全球风险事件增多的影响,近期商品市场波动加大,投资人应该寻找合适的安全边际,不宜追高。

风险提示:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。