兴证年报:关注天气影响 白糖波段操作

内容提要

国外方面,印度未来三个月的产量是否会超预期是短期内最大的变量,中期看明年印度是否会降低进口关税将直接影响国际供需缺口大小,而明年6月份的天气状况或决定牛市能否延续。

市场分析认为17美分是美糖短期内的一个均衡价格,在基本面发生重大变化前,或将以此为支撑宽幅震荡。2017年美糖能否延续牛市还要看天气,如果6月份印度天气出现问题,可能会突破前高24美分。

国内方面,在美糖基本面尚未转势前,郑糖难以深跌。但另一方面,美糖如果不能突破24美分,郑糖也很难向上突破。郑糖在突破6000点以后依然由期货带领盘面上涨,现货支撑力度不够,705合约在涨至7300后市场做多信心不足。

2017年政策是最大的变量,在贸易救济调查结果出炉之前,投机空头不敢贸然进场,农业供给侧改革或加大市场对于抛储力度的预期,不过抛储难以令郑糖单边下跌。

总的来看,我们认为2017年糖市应该密切跟踪主产国天气情况,在新变量出现前,郑糖很难突破7600的历史高点,宜寻找中期波段的机会。

1.国际部分

1.1综述

从图1-1B可以看出,今年美糖的涨落与资金的进出基本同步。基本面看,虽然巴西产量创历史新高,但二季度前后印度的干旱给了资金一个很好的炒作题材。8月份以后随着印度国内糖价维持高位以及汛期降雨充足,市场预期17/18榨季印度大概率增产。并且在巴西逐渐收榨,北半球开榨后,市场缺乏炒作题材,基金多头逐步平仓离场。另一方面,强势美元也促使基金重新配置其资产。2017年一季度,市场将聚焦印度产量,到了6月份,印度的降雨量将决定市场方向。另外二季度以后巴西逐渐开榨,巴西的甘蔗制糖比,单产以及巴西汇率都将面临检验。

图1-1A:ICE主连周线

数据来源:wind,兴证期货研发部

图1-1B:ICE糖基金净多单与期价

数据来源:wind,兴证期货研发部

1.2巴西

巴西16/17榨季甘蔗压榨量与产糖量都创下历史新高,甘蔗制糖比在经过连续三年的回落后,今年有所反弹。市场担心巴西产糖量可能到达短期上限,主要是因为巴西糖厂缺乏资金扩大再生产。新榨季中巴西或有大量宿根蔗需要重植,但巴西糖厂缺乏资金或令新榨季单产降低。

1.2.116/17榨季产量

16/17榨季巴西甘蔗及食糖产量创下历史新高。截止11月30日,巴西中南部地区累计收榨甘蔗5.81701亿吨,较去年同期增长3.87%,累计产糖3469.8万吨,同比增长18.01%。同期巴西中南部地区累计产酒精244.03亿公升,同比下降4.83%,其中生产无水酒精103.68亿公升,同比上升4.87%,生产含水酒精140.35亿公升,同比下降10.91%。甘蔗制糖比升至高位,从去年同期的41.44%上升至46.75%,生产酒精的甘蔗比例从去年的58.56%下降至53.25%。吨甘蔗产量同比增加0.72%至133.91公斤/吨。

图1-2-1A:巴西中南部地区甘蔗累计压榨量 图1-2-1B:巴西中南部地区甘蔗双周压榨量

数据来源:unica,兴证期货研发部

图1-2-1C:巴西中南部地区累计产糖量 图1-2-1D:巴西中南部地区双周产糖量

数据来源:unica,兴证期货研发部

图1-2-1E:巴西中南部地区双周单产

数据来源:unica,兴证期货研发部

图1-2-1F:巴西中南部地区甘蔗制醇比

数据来源:unica,兴证期货研发部

1.2.2甘蔗制糖比回升

从2012/13榨季开始,巴西的甘蔗制糖比连续下滑。但是从图1-2-2B和图1-2-2C可以看出,期间生产乙醇并不总是比生产糖更赚钱,相反,在某些时段内,生产糖更有利可图。从2013/14榨季连续三年制糖比下降的主要原因可能是因为生产乙醇所需的资金周转时间比生产糖要少,我们知道2011年以后国际糖价处于下降通道,持续下降的糖价给糖厂带来很大的压力,因此资金周转时间较短的乙醇更受糖厂青睐。据HSBC估计,巴西糖厂生产乙醇的资金周转需要10天,而生产糖的话需要60-80天。在糖价低迷的日子里,本身就负债累累的糖厂当然会倾向于生产资金周转更为方便的乙醇,所以我们看到13/14榨季开始,甘蔗制糖比连续三年下降。而2016年情况有所不同,随着糖价触底回升并一度重新站上20美分,糖醇价差迅速扩大。并且随着糖价回升,糖厂的负债情况有所好转。因此糖厂有动力把更多的甘蔗用来生产糖。

图1-2-2A:巴西甘蔗制糖比(2016/17榨季的数据截止2016年12月1日)

数据来源:unica,兴证期货研发部

图1-2-2B:巴西无水乙醇与原糖价格

数据来源:HSBC,兴证期货研发部

图1-2-2C:巴西含水乙醇与原糖价格

数据来源:HSBC,兴证期货研发部

1.2.3糖厂投资减少

近几年,巴西对糖厂的投资有所下降。从图1-2-3A可以看出,在过去十年里,倒闭的糖厂数量有所上升,而新增糖厂数量逐年下降。2000年后巴西新增糖厂曾有过集中爆发,但随后数量逐渐下降。糖厂数量下降的主要原因在于利润稀薄,高负债,高利率以及缺乏后续投资。新增糖厂数量的持续下降意味着巴西食糖产量达到短期上限。

近期市场炒作的另外一个话题也和巴西糖厂资金不足有关。市场分析认为17/18榨季巴西有大量宿根蔗需要重植,但是由于重植宿根蔗需要大量资金,巴西糖厂可能没有能力完全覆盖所有需要重植的宿根蔗,因此下一个榨季的单产可能会有所下降。目前笔者无法证明或证伪这个命题,但是糖厂投入不足可能是导致单产下降的原因之一。

图1-2-3A:巴西新增与关闭糖厂数量

数据来源:HSBC,兴证期货研发部

图1-2-3B:巴西甘蔗单产(吨/公顷)

数据来源:HSBC,兴证期货研发部

从图1-2-3C和图1-2-3D可以看出,2011年以后甘蔗种植面积和甘蔗入榨量的增速明显放缓,在巴西并不缺乏可耕种土地的情况下,这意味着新增投入不够。因此可以认为糖厂新增资金不足是巴西产量增速停滞的重要原因。

图1-2-3C:巴西甘蔗种植面积

数据来源:HSBC,兴证期货研发部

图1-2-3D:巴西甘蔗入榨量

数据来源:HSBC,兴证期货研发部

另一方面从农机的角度看,近几年收种机械化率的增速有所放缓,这也和糖厂投入资金不足有关。

图1-2-3E:巴西甘蔗收割机械化占比

数据来源:HSBC,兴证期货研发部

图1-2-3F:巴西甘蔗种植机械化占比

数据来源:HSBC,兴证期货研发部

1.3印度

印度是国际糖市永远都绕不开的一个话题。无论从短期还是长期看,印度问题都将对现货市场产生重要影响。印度未来三个月的产量是否会超预期是短期内最大的变量,中期看明年印度是否会降低进口关税将直接影响国际供需缺口大小,而明年6月份的天气状况或决定牛市能否延续。长期看,市场预期印度产量波动性将下降,或令国际供需结构发生改变。

1.3.1印度产销

印度11月产糖210万吨,同比减少10.25%,较10年均值增加8.69%;国内消费207.8万吨,同比增加1.74%,较均值增加14.13%;出口6.8万吨,同比下降73.91%,较均值下降49.68%;进口55万吨,同比增加151.87%,较均值增加185.77%;库存消费比35.99%,同比下降14.13%,较10年均值上升5.78%。

图1-3-1A:印度全国产量 图1-3-1B:印度全国销量

数据来源:bloomberg,兴证期货研发部

图1-3-1C:印度进口 图1-3-1D:印度出口

数据来源:bloomberg,兴证期货研发部

1.3.22017年印度是否会降低进口关税

目前国际市场最为关心的问题是新榨季印度是否会成为净进口国。印度官方对2016/2017榨季甘蔗产量较为悲观,他们于今年9月22日对新榨季产量做了第一次预估,预估甘蔗将减产13%至3.052亿吨。目前12月份的生产数据暂未出炉,关注印度产销数据。

从印度国内糖价看,目前的现货价格接近09年的高点,历史上,糖价在3000卢比/公担上方运行时,如09/10榨季,12/13榨季。从库存消费比的角度看,由于预计08/09榨季大幅减产,印度在08/09榨季净进口228万吨,但当年的库存消费比依然创下10.38%的低位。为了稳定国内糖价,印度在09/10榨季净进口了约466万吨糖。15/16榨季的产销比为31.84%,位于5年均值附近。

如果印度甘蔗产量真如印度官方预估的那样,那么新榨季甘蔗同比减产幅度将接近08/09榨季以及03/04榨季的水平(如图1-3-2A所示),库存消费比可能也会拐头向下。印度政府的进出口政策应该是以稳定国内糖价为主,那么目前的高糖价以及预期甘蔗大减产将很有可能促使印度放开进口政策。

图1-3-2A:印度甘蔗产量(2016.09.22官方预估)

数据来源:印度农业部,兴证期货研发部

图1-3-2B:印度孟买S30糖价

数据来源:bloomberg,兴证期货研发部

图1-3-2C:印度供需平衡表

数据来源:bloomberg,兴证期货研发部

印度的进口量与库存消费比之间存在明显的相关性,当库存消费比偏低的时候,印度会加大进口量。今年10月份的库存消费比在均值附近,但进口量远超同期,这可能是因为今年1-9月总进口量较大,之前由于船期没有体现出来,而在10月份集中体现。总的来看,后期的产销比会非常关键。

再看图1-3-2D,印度政府在2009年2月实行预先授权方案(AdvanceAuthorizationScheme)

下的零进口关税政策,在4月实行实行进口许可证制度下的零关税政策。因此在榨季初期产量以及库销比仍处于历史均值附近时,放宽进口政策的可能性不大,明年一季度后期可能才是时间窗口期。

图1-3-2D:印度供需平衡表

数据来源:兴证期货研发部

表1-3-2:印度食糖进出口政策

数据来源:兴证期货研发部

1.3.3印度产量波动性是否会减弱

FAO,汇丰等机构在今年上半年认为从长期看印度产量的波动性会减弱。从图1-3-3A看,在过去近10年里,国际食糖供给的波动性主要由印度提供,但在2011年以后印度波动的幅度与周期性明显减弱。有市场分析认为,未来一段时间,印度食糖供给将延续上升趋势同时波动幅度会减弱,不会再出现像2000年前后那种具有明显周期性的大幅波动。FAO认为印度供给的稳定性会使得国际糖价波幅减小,2015-2025年国际糖价将趋于稳定(图1-3-3B)。报告认为印度2013年以后的糖业新政是近几年印度产量周期性减弱的主要原因,该政策主要放开了对糖厂销售的限制,食糖的销售和定价完全由市场决定。而在这之前糖厂需要将一定比例的糖以低于市场的价格卖给政府用于公共计划。另外印度高企的甘蔗收购价有助于稳定耕种面积。

图1-3-3A:主产国食糖产量

数据来源:HSBC,兴证期货研发部

图1-3-3B:全球食糖价格及预测

数据来源:FAO,兴证期货研发部

高企的甘蔗收购价使得种甘蔗的收益远大于其他农产品,在不考虑天气的情况下,甘蔗耕种面积将稳定增长从而保证供给。

印度甘蔗收购价是由政府规定的,和我们国家类似。每年国家农产品价格监测中心会根据甘蔗出糖率指定一个全国甘蔗收购最低价,称为FRP,如果甘蔗出糖率高于基准则FRP也会相应提高,这都是由国家制定的。同时一些省份根据当地的情况指定出高于全国指导价FRP的当地收购价SAP,当地的糖厂在收购时必须按照SAP付钱。从图1-3-3C可以看出,这些来印度全国的FRP一直呈稳定上升的趋势,这有利于稳定耕种面积。

另一方面,2013年以后随着FRP稳步上升,甘蔗的最低收购价开始快速甩开其他农作物的最低收购价。如图1-3-3D所示,可以很明显的看出2013年开始价差迅速扩大,7年间甘蔗最低收购价上涨了183%而小麦和水稻只上涨了45%-47%,每公顷的种植收益翻了近4倍。由此可见,农民种植甘蔗的积极性较大,而这将保证种植面积。

图1-3-3C:印度甘蔗收购价

数据来源:kingsman,兴证期货研发部

图1-3-3D:印度甘蔗,小麦和水稻全国收购价

数据来源:HSBC,兴证期货研发部

图1-3-3E:每公顷收益对比(印度甘蔗,小麦与大米)

数据来源:HSBC,兴证期货研发部

不过笔者认为,现在就下定论认为未来印度产量的波动性将减弱还为时过早,印度的食糖政策依旧存在很大的隐患。印度的食糖价格与甘蔗收购价是脱钩的,这反映出政策的目的在于保护消费者,但这给糖厂带来了极大的麻烦。Kingsman的报告认为在主要消费国中,印度国内糖价是最低的,而在主要出口国中,印度的甘蔗收购价又是最高的(图1-3-3F,G)。因此印度糖厂拖欠蔗费一直是印度糖业最大的问题之一。印度产量周期的逻辑链条如图1-3-3H所示,因此未来一旦印度国内糖价回落而同时种植面积有所扩大的话,糖厂的回款压力会非常大,如果未来5年内印度产量真的能达到3000万吨,那么如果甘蔗收购价还是与糖价脱钩的话,印度糖厂的压力将会非常大。

图1-3-3F:主要食糖消费国国内糖价

图1-3-3G:主要食糖出口国甘蔗收购价

数据来源:kingsman,兴证期货研发部

当然印度国内早在2012年就提出对甘蔗收购制度进行改革,他们提议废除SAP,蔗价应与糖价联动,蔗价应等于全部糖分收益(包括甘蔗及其附属产品)的70%,同时保留FRP。但是这一提议目前仍没有被通过。

图1-3-3H:印度糖业循环

数据来源:兴证期货研发部

图1-3-3I:印度甘蔗欠款(十亿卢比)

数据来源:ISMA,兴证期货研发部

2.国内方面

2.1行情回顾

2014年9月郑糖见底,2015年9月美糖见底,目前美糖上涨了16个月,郑糖上涨了27个月,因此明年夏天糖市可能会迎来一个重要的变盘点。从基差的角度看,可以把今年与10,11年的上涨过程进行对比。

对比10-11年的牛市,可以发现6000之前基差都是负的,也就是以盘面带动现货上涨为主,而6000以后基差逐步转正,也就是以现货带动盘面上涨为主。2014年9年郑糖见底,由熊转牛,在这个过程中基本维持负基差,也就是以盘面带动现货上涨为主。但是在今年的上涨过程后期,6000以后现货依然贴水期货,也就是说仍然由期货带领现货上涨。这是这两次上涨过程的重要区别,可以认为在今年的上涨过程中,现货端的推动力不足。

图2-1A:郑糖基差

数据来源:wind,兴证期货研发部

图2-1B:郑糖主连周线

数据来源:wind,兴证期货研发部

2.2基本面分析

2015/16榨季全国共生产食糖870.19万吨,较上一制糖年的1055.6万吨下降17.56%。其中,产蔗糖785.21万吨,同比减少20.03%,产甜菜糖84.98万吨,同比增加15.18%。截止2016年9月,15/16榨季累计销售食糖810.36万吨,同比减少15.8%,累计销售率93.12%,同比增加1.93%、其中销售蔗糖725.38万吨,同比减少18.74%,销售率92.38%,同比增加1.46%;销售甜菜糖84.98万吨,同比增加21.56%,销售率100%,同比增加5.25%。

图2-2A:全国产量 图2-2B:全国销量

数据来源:wind,兴证期货研发部

图2-2C:全国新增库存

数据来源:wind,兴证期货研发部

15/16榨季,广西入榨甘蔗4432万吨,同比减少14.88%,产糖511万吨,同比减少19.11%,产糖率11.53%,同比低0.6%。累计销糖469万吨,同比减少22.73%,产销率91.88%,同比下降3.86%。结转库存42万吨,同比增加26.32%。

图2-2D:广西产量 图2-2E:广西销量

数据来源:wind,兴证期货研发部

图2-2F:广西新增库存

数据来源:wind,兴证期货研发部

15/16榨季云南产糖191.04万吨,同比减少17.18%,累计销糖159.48万吨,同比减少11.4%,销糖率83.48%,同比增加5.45%,工业库存31.55万吨,同比减少37.73%。

图2-2G:云南产量 图2-2H:云南销量

数据来源:wind,兴证期货研发部

图2-2I:云南新增库存

数据来源:wind,兴证期货研发部

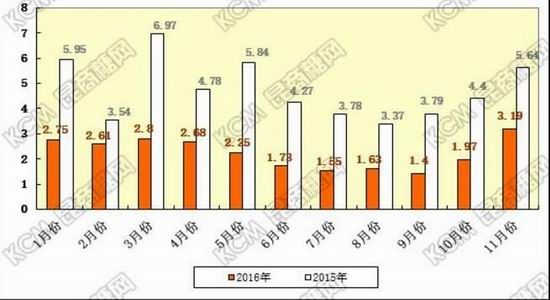

进口方面,15/16榨季我国进口食糖372.9万吨,同比下降22%,进口额13.4亿美元,同比下降26.5%。净进口量357.4万吨,同比下降24.8%。其中月度进口量占榨季总进口量10%以上的是2015年12月,2016年7月和9月。

图2-2J:我国食糖净进口量及净进口额

数据来源:昆商糖网

图2-2K:15/16榨季分月进出口情况

数据来源:昆商糖网

15/16榨季我国主要的进口糖来源国为巴西,古巴,泰国,澳大利亚和韩国。从这五个国家进口的总量占榨季总进口量的93.1%。

图2-2L:15/16榨季我国食糖主要进口国

数据来源:昆商糖网

图2-2-M:15/16榨季各月从巴西进口食糖情况

数据来源:昆商糖网

图2-2N:15/16榨季巴西配额内糖到岸价与国内糖价价差

数据来源:昆商糖网

2016年云南糖外运情况较好,2016年1-11月云南食糖累计外运203.79万吨,同比增加18.82%。其中整车铁路外运178.8万吨,同比增加50.17%,集装箱外运24.91万吨。同比下降52.42%。

市场分析认为云南糖集装箱外运量的增减与糖价具有一定的反向关系。当价格上行时,集装箱需求较少,价格下行时,集装箱需求增加。云南糖集装箱主要流向西南西北,中南,华东以及华北销区。

当然铁路和集装箱并不是滇糖外运的全部,汽运也是很重要的一部分。绝大多数走私糖都是通过汽运销往全国各地的。

图2-2O:云南食糖总外运量

数据来源:昆商糖网

图2-2P:滇糖整车外运量对比

数据来源:昆商糖网

图2-2Q:滇糖集装箱外运量对比

数据来源:昆商糖网

下游需求方面,1-11月乳制产品产量1150.11万吨,同比增加7.48%,冷冻饮品产量309.31万吨,同比增长7.29%,果蔬汁饮料产量2173.7万吨,同比增加0.83%。

图2-2R:2016年1-11月主要含糖食品产量

数据来源:昆商糖网

3.总结

国外方面,印度未来三个月的产量是否会超预期是短期内最大的变量,中期看明年印度是否会降低进口关税将直接影响国际供需缺口大小,而明年6月份的天气状况或决定牛市能否延续。市场分析认为17美分是美糖短期内的一个均衡价格,在基本面发生重大变化前,或将以此为支撑宽幅震荡。2017年美糖能否延续牛市还要看天气,如果6月份印度天气出现问题,可能会突破前高24美分。

国内方面,在美糖基本面尚未转势前,郑糖难以深跌。但另一方面,美糖如果不能突破24美分,郑糖也很难向上突破。郑糖在突破6000点以后依然由期货带领盘面上涨,现货支撑力度不够,705合约在涨至7300后市场做多信心不足。

2017年政策是最大的变量,在贸易救济调查结果出炉之前,投机空头不敢贸然进场,农业供给侧改革或加大市场对于抛储力度的预期,不过抛储难以令郑糖单边下跌。

总的来看,我们认为2017年糖市应该密切跟踪主产国天气情况,在新变量出现前,郑糖很难突破7600的历史高点,宜寻找中期波段的机会。

兴证期货 黄维