南华年报:黄金外冷内热 或将先涨后跌

摘要

2016年国际黄金价格主要由北美和欧洲市场中黄金ETF及类似产品需求主导。年内美联储一再推迟加息,美国经济复苏好转,特别是特朗普当选美国总统后宣称放松银行监管、采用宽松财政政策刺激经济增长,全球主要市场情绪彻底转变为乐观,开启了“特朗普牛市”。黄金避险需求下滑ETF遭抛售导致近期金银价格大幅下跌。人民币对美元持续贬值以及传言收紧黄金进口配额,导致国内金银价格年度涨幅明显超国际市场,近期溢价扩大。

2017年1月20日特朗普将宣誓就职,因其政策存在矛盾,执行力度可能打折,市场近期非常乐观,12月美联储加息也将打击市场,预计一季度市场情绪可能会有改变,这将利多国际黄金白银价格。特朗普内阁多由政商界精英组成,预计有能力改善美国经济增长,美联储预计中性偏鹰,通胀不会太高,避险需求下降在中期将利空国际金银价格。2017年还需要关注欧洲各国大选,若民粹政党上台将利多金银。

美国经济复苏好转、美联储加息、贸易保护、美政府施压美元回流等因素将导致美元升值和美元荒,对各国货币及外汇储备造成压力,政府可能限制黄金进口,最终形成国际黄金需求不足价格承压,而各国本地黄金供不应求本地金价溢价扩大的局面,中印目前均如此。预计未来人民币对美元贬值将持续、国内金银溢价可能扩大,2017年国内金银价格将较国际市场更强势,震荡中枢或上移。

第1章 投资需求主导黄金价格

1.1.全年ETF主导价格三季度投资需求继续回落

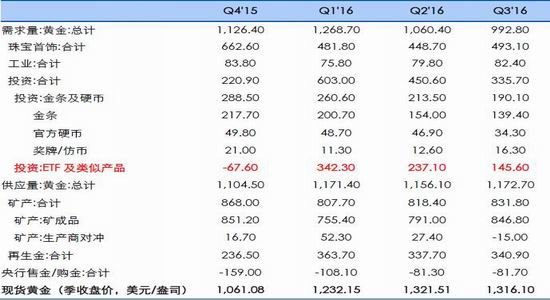

与去年相比,今年黄金供需格局出现了明显的变化。其中最明显的是投资需求大幅增加,其中主要是ETF及类似产品增加量最大,此前几年ETF及类似产品以减持卖出为主。今年一季度投资需求增加量最大,二三季度逐步递减,金条、金币和ETF及类似产品均出现了递减,显示投资需求全面回落。由于价格上涨今年首饰需求明显下滑,工业需求变动不大。央行购金有所减少。

今年一季度矿产金有所下降,其后逐步递增。由于价格上升,再生金较去年四季度大幅增加并维持在高位。生产商对冲量一季度大增,三季度出现减持。

一季度国际黄金价格环比增幅最大,二季度增幅减小,三季度环比小幅下降。从供需数据中可以得出今年黄金供应维持高位,金价由投资需求主导,尤其是ETF及类似产品,而ETF主要集中在北美和欧洲。

表1.1:黄金三季度供需平衡表(单位:吨)

资料来源:wind资讯 南华研究

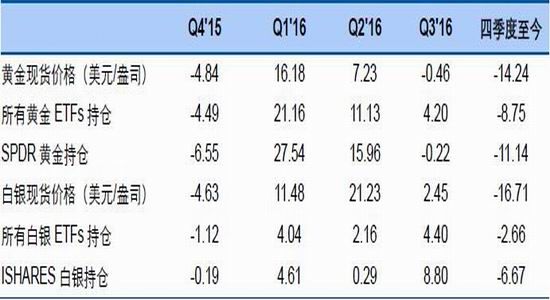

1.2.四季度贵金属ETF普遍减持避险需求大降

下表为现有统计的黄金和白银ETF持仓的变动情况。四季度至今ETF全面减持,黄金白银价格大幅下跌。其中SPDR黄金ETF的波动较所有黄金ETF的波动更大,并且与价格的波动方向更为一致,与价格是相互验证相互影响的关系。国际黄金一般被市场认为具有对抗美欧股市下跌、突发性重大经济金融政治事件等作用,ETF持仓的变动主要体现出市场对避险资产的需求变动。

白银ETF持仓的变动与价格的相关性没有黄金明显,可以看出有些高位追涨的特性。另一方面,今年二三季度白银表现较黄金强势,四季度至今白银的跌幅则较黄金略大。因此分析白银的价格走势还需要关注其他影响因素。

表1.2:黄金白银ETF持仓变动百分比

资料来源:Bloomberg 南华研究

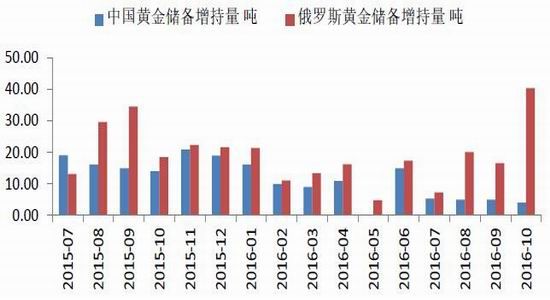

1.3.央行购金在持续影响不大

目前全球央行购入黄金储备的趋势仍在继续,其中中国和俄罗斯是主要的黄金储备购入国,目前中国购入量有所减少,但俄罗斯购入量则较高。但央行购入黄金储量对价格的敏感度不高影响也不大。

图1.1中国近期放缓购入黄金储备俄罗斯则加大购买量

资料来源:Wind资讯 南华研究

第2章 2017年重点关注

2.1.特朗普是焦点金银一季度有机会长期仍承压

美国经济近期好转,但仍面临着劳动力参与率较低、房地产部分指标不佳等挑战。特朗普在当选后宣称将放松银行监管、采用扩张性的财政政策,带来了金融市场的“特朗普牛市”,主要市场股票大涨国债收益率普遍大涨美元指数大涨黄金白银的避险需求大幅下滑,在美国经济复苏好转以及美联储12月加息并发表偏鹰派言论的背景下,黄金白银价格在四季度大幅下跌。

2017年需重点关注美国新当选总统特朗普,特朗普组建的内阁政府包含了多位商界精英,但其中部分人的观点可能存在冲突,这也恰恰反映出了特朗普政策存在的内在矛盾,另外近期经济复苏好转,扩张性的财政政策似乎也不合时宜。

事实上特朗普当选后部分政策观点已经较竞选时软化,预计在其上任后,其中的部分政策观点可能将进一步打折,而近期市场可能期望过高过于乐观。12月美联储加息25个基点并发布了略偏鹰派的言论,我们认为货币政策对经济的影响大于财政政策,美联储加息及鹰派倾向或对经济有一定的负面影响。因此2017年一季度市场情绪可能发生变化,金银或仍有上涨机会。

另一方面我们十分认可特朗普及其内阁团队的能力,减税及放松金融监管等政策至少在一段时期内将促进经济增长。由于有了财政政策发力,预计2017年美联储总体将保持中性略偏鹰的货币政策来调控经济。综合来看,美国经济复苏好转将继续不利于黄金白银的避险投资需求,二三四季度国际金银或仍承压。

2.1.1.目前经济现状基本良好但仍面临挑战

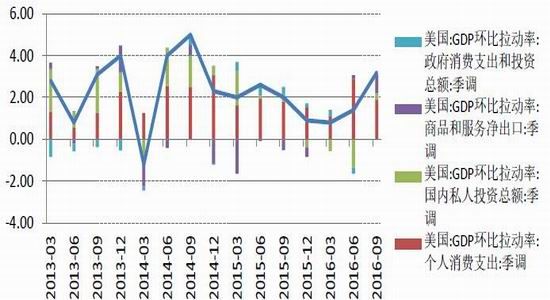

自美联储在去年年底第一次加息之后,美国经济在今年一季度仅为增长0.8%,随后美联储一再推迟加息,在宽松的货币政策支持下二三季度经济明显好转,三季度GDP增速达到3.2%,其中私人投资和净出口均有明显好转。

图2.1.1:2016年二三季度美国GDP持续好转

资料来源:Wind资讯 南华研究

如图2.1.2,美国房地产市场二三四季度同样在走强,NAHB住房市场指数主要显示市场活跃度,该指数一二季度小幅放缓,三四季度好转,20大城市房价指数则基本维持稳定增长。但是在其他的房地产指标中,最近有部分有所下滑,包括新建住房销售、已开工的新建私人住宅等,11月的营建许可也不及预期有所下滑,显示房地产市场近期并没有非常乐观。

图2.1.2:美国房地产市场二三季度同样好转

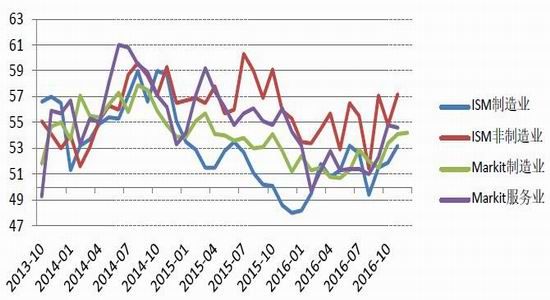

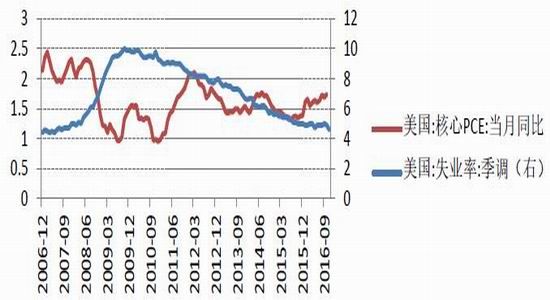

如图2.1.3所示,美国各项PMI数据近期明显好转。如图2.1.4所示,美国目前失业率仅为4.6%,接近充分就业,而通胀率正在往2%的目标靠近;但同时目前美国劳动力参与率仅为62.7%,处于较低的水平,2016年有所改善但非常有限。

图2.1.3:美国各项PMI四季度明显好转

资料来源:Wind资讯 南华研究

总体来看,当前的美国经济表现良好,这也是美联储12月加息的依据,但房地产市场数据参差不齐,未来需要重点关注其对加息的反应,同时就业市场仍有改善空间。

2.1.2.特朗普是焦点2017年经济或加速增长

此前财政政策对经济的作用十分有限,经济增长主要由宽松的货币政策来驱动,今年美联储一再推迟加息作用显著。

在大选前,市场普遍认为特朗普将为市场带来很大的不确定性,在大选计票过程中市场一度表现得十分恐慌。但在特朗普当选之后,他发表演讲安抚了市场,强调将推动宽松的财政政策刺激经济增长,致使市场的恐慌情绪在几小时之内消散,并彻底转变为乐观情绪并持续至今,开启了所谓的“特朗普牛市”。

如表2.1.1所示,特朗普牛市包括美元指数大涨、股市普遍上涨尤其是金融行业指数、商品大涨,而同时恐慌指数大跌、10年期国债收益率大涨价格大跌、金银大跌等。乐观的市场情绪导致避险需求大幅下降,是金银ETF及类似产品遭到抛售价格大幅下跌的主要原因。

表2.1.1:美国2016年金融市场表现%(截止到12月16日)

资料来源:Bloomberg Wind资讯 南华研究

特朗普当选后公布的初步施政纲领与竞选时的承诺基本一致,主要包括减税、运输类基建投资计划、放松银行监管、贸易保护、能源独立、教育改革、彻底改革移民政策、废除奥巴马医保法案、捍卫美国公民权利和打击恐怖主义等。

以上政策完全是以美国为核心反全球化,利多美国经济、股市尤其是金融行业、大宗工业品、美元指数、能源等,利空债市、贵金属,可能提升通胀。特朗普牛市基本符合政策预期,但不时有声音提醒政策缺乏细节,市场可能乐观过头了,这在另一个方面也表明市场期待很高,我们认为近期经济复苏的好转也是市场乐观的主要动力之一。

特朗普的履历及其当选至今的行为表明,特朗普赚钱能力、行动力、号召力都非常强,对于总统工作也充满热情。特朗普近期积极与各界沟通,正在组建一只包含多位商界精英、史上身家最高的豪华内阁团队。这些人的能力的确值得市场期待。

但是我们认为特朗普的政策多数是从朴素的单个目标出发,并未从宏观经济的角度进行整体性规划和深入论证,是存在一定的缺陷的,同时在效率与公平之间更倾向于公平,这样可能会损害效率。如图2.1.3所示,目前美国基本处于充分就业的状态,通胀率在上升,第一部分显示其他经济指标也基本表现良好。如耶伦所言,特朗普扩张性的财政政策似乎并非必要。同时特朗普政策不仅仅只是缺乏细节,其中还存在相互矛盾的地方。

比如减税与大兴基建之间存在预算平衡的矛盾,近期特朗普提名“资深鹰派”、反赤字主义者MickMulvaney掌管预算,表明了其并非想扩大赤字,但预算平衡的矛盾将愈加突出。特朗普倡导美元回流,这将导致美元升值、推高美国国内资产价格和通胀率,美元升值则将打击美国的出口贸易;特朗普主张贸易保护,也将推升美元同时增加贸易摩擦也可能影响到美国出口以及跨国公司业务。特朗普近期以税收优惠挽留工作岗位等属于行政干预,与市场经济中帮助企业增加盈利从而扩大就业并不相符,未来可能会造成企业成本增加、竞争力下降等不良后果。美元回流也将使特里芬两难困境加剧。特朗普主张废除多德弗兰克法案,我们认为阻力较大,大概率只能做到部分废除,这将在一段时间内有利于金融行业和经济增长,长远来看则可能增加风险。

特朗普当选后部分政策观点已经软化,预计在其上任后,其中的部分政策观点可能将进一步打折,而近期市场可能期望过高过于乐观。12月美联储加息25个基点并发布了略偏鹰派的言论。因此2017年一季度市场情绪可能发生变化,金银或仍有上涨机会。

但是我们十分认可特朗普及其内阁团队的能力,减税及放松金融监管等政策至少在一段时期内将促进经济增长。因此2017年经济总体上或加速增长,这将不利于黄金白银的避险投资需求和价格。

2.1.3.美联储2017年或整体偏鹰派

特朗普当选之后只表示不会敦促耶伦辞职,未对12月FOMC议息会议加息和耶伦的新闻发布会发表评论。我们认为2017年以耶伦为首的美联储将保持其独立性。

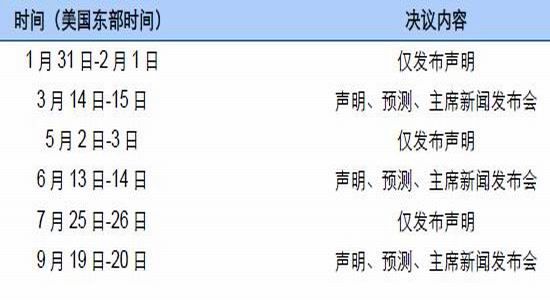

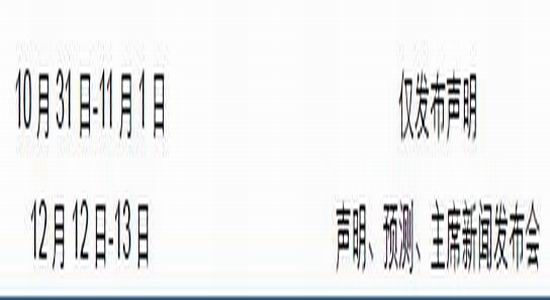

耶伦任期到2018年2月3日,特朗普表态可能会换掉耶伦,那么下任美联储主席提名人选将在2017年三四季度讨论并公布,届时新主席的货币政策倾向或将影响黄金白银的价格走势。

表2.1.2:2017年FOMC议息会议时间表

资料来源:FED官网 南华研究

特朗普在接近充分就业的状态中扩大财政刺激,可能造成成本推动型通胀,但是基于12月份美联储会议声明预测明年加息三次和耶伦的新闻发布会,我们认为在特朗普宽松财政政策的刺激下,美联储将退回至自己的职责,主要关注就业和通胀。耶伦否认支持“高压经济”,表明美联储不会提高对通胀的容忍度。

我们认为2017年美联储可能会较快加息整体中性偏鹰派,但经济增速或不支持加息3次,我们认为大概率加息2次,这样通胀率不会持续过高,低通胀以及货币政策收紧都将利空黄金白银。

图2.1.4:美国失业率走低通胀小幅走高

资料来源:Wind资讯 南华研究

2.2.欧元区政治风险仍需关注但影响或不大

欧元区在QE的支持下2017年大概率经济维持缓慢好转,2017年欧元区多国将举行大选,目前全球民粹主义抬头,可能会带来一定的政治风险,不过我们认为发生威胁到欧元稳定性事件的概率不太高,欧元区的影响一般也低于美国的影响,预计2017年欧元区对金银价格的影响或有限。

2.2.1.欧元区四季度市场情绪好转与美国基本一致

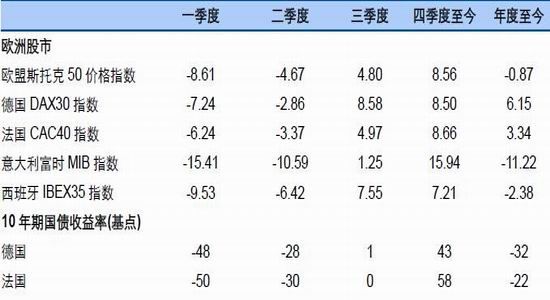

欧元区的股市和债市2016年波动较大,一季度恐慌股市大跌国债遭抢购,二季度恐慌情绪减弱,三季度股市多数上涨国债多数波动不大,四季度全市场乐观股市大涨国债大跌,这种市场总体情绪的变化与美国市场的变动尤其是国债的波动基本一致,与黄金白银市场情绪的变动也基本相一致。

表2.2.1:欧元区2016年金融市场表现%(截止到12月16日)

资料来源:Bloomberg Wind资讯 南华研究

全球主要市场情绪基本一致说明了全球市场的联动性非常强。我们认为对于全球金融市场的波动,影响最大的仍是美联储的货币政策,其次是美国经济和金融市场信心,美国新当选总统对经济的强势干预态度也使得2017年美国财政政策对全球的影响较大,欧洲央行的货币政策也需要关注。今年英国退欧公投因超出市场预期而影响巨大,未来欧洲的黑天鹅事件也需要关注。

各市场波动大小各不相同,也说明了经济基本面的差异。目前美国经济基本面最好,德国其次,而意大利经济增长缓慢基本面较差,因修宪公投预期失败意大利上半年市场悲观情绪蔓延,随后利空出尽触底大幅反弹。希腊国债因违约风险大属于风险资产,其变动往往与其他国家完全不同,四季度希腊国债收益率大跌更说明了市场信心的明显增强。

欧洲央行目前维持并延长了QE政策,我们认为欧元区各国经济基本面的状态在2017年大概率延续目前的格局,各自有所分化但普遍在好转,个别银行可能会需要救助,但不管是希腊还是意大利在2017年爆发系统性经济危机或者银行业危机的概率不高,对黄金白银的影响或有限。

2.2.2.政治风险事件较多仍需关注

今年12月4日意大利举行了宪法改革公投,宪法改革未通过,此前民调一直是不通过概率更高,因此结果已经被市场预计到并计入价格,并且欧洲央行承诺若因未通过借债成本飙升的话则增加购买意大利国债,这些使得公投结果对市场影响并不大。

2017年9月德国将举行大选,默克尔因转变了对移民的态度预计连任概率较高,法国5月7日第二轮总统大选需要关注。目前民粹主义在全球出现抬头的迹象,但我们认为民粹政党上台可能性不大。意大利可能在2017年提前大选,民粹政党有一定的概率获胜但不高。

因此2017年欧元区爆发退欧公投的概率不高,欧元的完整性面临的挑战不大,因此政治方面对黄金白银的影响也不大。但若出现民粹政党上台举行退欧公投影响到欧元的完整性则可能利多黄金白银。

2.3.人民币贬值或继续利多国内金银价格

由于美国经济复苏好转、美联储加息、贸易保护、美政府施压美元回流等因素导致的美元升值和美元荒,将持续施压各国货币和外汇储备,导致各国政府可能限制黄金进口,最终形成国际黄金需求不足价格承压,而各国本地黄金供不应求金价溢价扩大的局面。

中国和印度是全球最大的实物黄金消费国,印度一直对黄金进口有限制,卢比金价溢价一直都较大,中国据称最近也在收紧黄金进口配额,近期国内金价较国际金价溢价明显扩大。另因人民币持续贬值,国内金银价年内涨幅明显大于国际市场。预计2017年情况可能加剧,继续利多国内金银价格。

2.3.1.人民币预计继续缓慢贬值进口受限利多国内金价

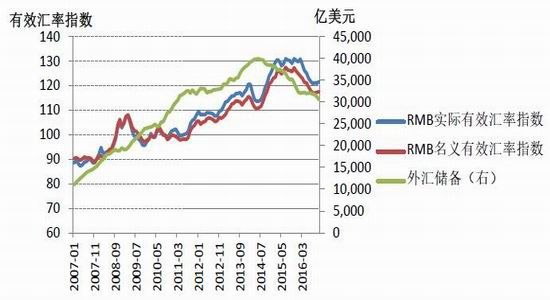

特朗普的贸易保护主义政策宣言已经促使人民币兑美元在其当选后至今大幅贬值2.58%,年度至今贬值7.1%,主要还受到了美国经济复苏良好以及美联储加息的影响。如下图所示,外汇储备今年继续下降,人民币实际有限汇率下跌后震荡,显示近期人民币对其他货币有所升值。

预计2017年美国经济复苏继续保持良好,美联储加息可能加快,这些继续利空人民币对美元的汇率。但是特朗普的贸易保护政策在其上任后实际落实过程中肯定将面临一定的阻力,这样2017年一季度人民币对美元的贬值可能放缓,二三四季度或仍以震荡缓慢贬值为主。人民币缓慢贬值的走势将继续利多国内人民币计价的黄金白银价格。

2017年对于人民币来说可能的黑天鹅包括特朗普行政干预施压人民币升值,这样短期可能会令人民币有一定的升值压力,但最终的结果还需要看中美双边谈判。

图2.3.1外汇储备在继续流失人民币有效汇率近期企稳

资料来源:Wind资讯 南华研究

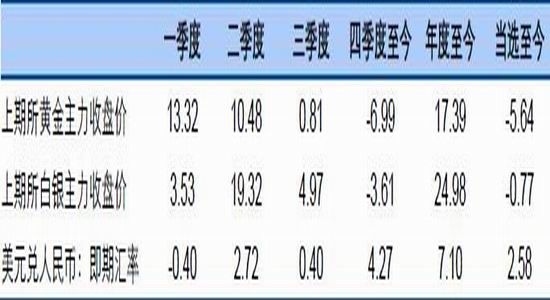

如表2.3.1所示,因人民币对美元持续贬值,国内人民币计价的黄金白银年度涨幅明显大于外盘。另外在特朗普当选后国内金价与外盘的价差已经出现明显的上涨,12月16日COMEX收盘时比中国收盘时上涨了1.7美元,但上期所黄金主力合约收盘价较COMEX黄金收盘价的溢价高达11.16元/克。此前有消息称有银行进口黄金配额受限,鉴于外汇储备处于流失状态,预计未来黄金进口可能会进一步受到限制,未来黄金溢价或进一步扩大,这将利多国内人民币计价的黄金价格。白银与黄金类似,在美大选后国内银价也出现了明显的溢价扩大,但国内白银的走势往往有一定的独立性,预计未来白银溢价或继续扩大,但不确定性相对黄金更大。

表2.3.1:中国贵金属市场表现%(截止到12月16日)

资料来源:Wind资讯 南华研究

实物需求方面,中国大陆自香港净进口黄金今年前10个月累计值同比增加2.43%,金银珠宝类零售额今年前11个月累计同比下降0.6%。另需要注意的是,国内上金所黄金现货交割比今年持续维持在高位,前几年交割量比较稳定,今年截止到12月9日,累计交割量是去年同期的4.13倍。以上数据显示,今年国内黄金首饰需求表现一般,净进口或受到限制,国内现货市场的火爆或因投资需求激增。

预计2017年中国的黄金消费将继续保持稳定,若政府迫于外汇储备流失的压力继续减少黄金进口配额的话,则将造成国内黄金进口减少以及国内金价溢价进一步扩大,利多国内金银价格。

2.3.2.印度废钞运动对黄金进口影响或有限

2016年11月8日,印度总理莫迪意外宣布,500卢比和1000卢比面值的钞票从午夜起退出流通,这两类纸币不再是合法货币。据统计,这两种大额钞票占流通货币总值的85%以上。此举据称是政府打击猖獗的腐败和伪造货币行为的一部分。印度银行账户以及电子支付普及率较低,新版钞票印制不足严重影响了印度的经济贸易活动。

废除运动也促使印度民众抢购黄金,导致印度金价较国际金价存在明显溢价。虽然有各种传闻,比如印度政府可能没收黄金、出台更多限制黄金进口的措施等,但印度政府至今没有更改此前的政策。有消息报道印度最大的黄金进口银行暂停了一些黄金珠宝贸易商的银行账户使用,因银行两名管理人员涉嫌洗钱被批捕。政府的这种打击洗钱的行为也会影响到黄金的进口。此前为减少外汇储备流失,印度黄金进口一直受到限制,未来若进口激增的话,政府可能出台更严厉的进口政策。因此废钞运动对于增加印度黄金进口影响或有限。

废钞运动利多印度本地金价,但2017年印度市场对国际黄金供需的影响中性或者偏空,对国际金价的影响或有限,国际金价主要由投资需求尤其是金融市场中的投资需求主导。

第3章 策略推荐

3.1.黄金一季度偏多国内市场或强于外盘

预计近期国际黄金将维持震荡,目前市场对于特朗普政府期望过高,1月20日特朗普正式上任后全球市场情绪可能有所转变,届时黄金仍有上涨机会,建议2017年一季度逢低买入黄金做多,上方压力位1300美元/盎司,或者买入看涨期权。上涨的幅度和强度主要取决于股票市场的恐慌程度。预计美联储3月会议加息的概率不高,短期利多黄金。

二三季度欧洲大选可能会对金价产生影响,但鉴于美国经济复苏好转市场信心好转,金价可能维持震荡偏弱,若飞出超出市场预期的黑天鹅则短期利多黄金,若美联储加息则利空黄金。四季度主要关注美联储是否将年内第二次加息,若经济复苏好转金银大概率下跌,或可逢高做空,目标位1100美元/盎司。

预计人民币未来继续缓慢贬值,利多国内黄金价格;鉴于外汇储备持续流失的压力,未来黄金进口配额继续受限的话,国内金价较外盘的溢价或将进一步扩大,也利多国内金价。因此预计2017年国内金价震荡上涨,波动或较大,建议逢低做多。

3.2.国内白银预计一季度偏强

2016年至今国际白银的走势与黄金的相关系数大约为0.88,与LME其他金属的相关性今年并不强,相关系数最高的镍为0.62。显示出白银的走势主要跟随黄金,但具有自身的独特性。而白银的基本面数据统计较为滞后,仅有年度数据,所以从基本面数据出发分析白银可行性也不高。白银价格较为低廉,波动性更大,交易白银风险更高同时可能获得的收益通常也较大。

国际金银比价近期在70左右震荡,前面我们预计黄金一季度偏强,预计白银同样一季度偏强,人民币贬值以及溢价扩大使得国内白银涨幅可能更大,建议逢低买入期货或者买入看涨期权。一季度或可尝试买入白银卖出黄金做套利,但存在一定的风险。二三四季度白银价格可能有回落,预计2017年全年国内白银价格震荡中枢或上移。

南华期货 薛娜