甲醇:期价突破压力位逢低做多为宜

近期甲醇期价接连突破压力位2380元/吨、2450元/吨,从基本面来看,主要是煤制甲醇成本上扬、港口低位累库存、局部货源供应偏紧现价坚挺、新建甲醇装置投产时间陆续推迟导致。

一、煤制甲醇成本上扬甲醇期价底部被抬升

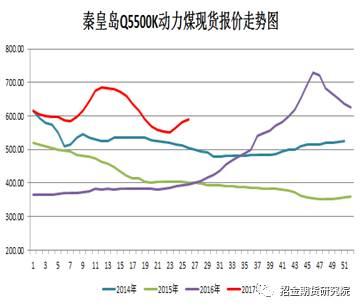

煤管票遭严限、安全生产大检查、国家为抑制进口煤出台的相应政策使得近期动力煤现货价格坚挺上扬,导致甲醇期价下方支撑位不断抬升。据我的钢铁网资讯统计,截至2017年7月7日,秦皇岛Q5500K动力煤现货报价595元/吨。按照煤制甲醇成本=2.3*煤价+450*电价+16*水费+80元催化剂+500元加工费的计算公式进行测算。截至7月7日,煤制甲醇成本2255元/吨左右,较最低点累计上涨117.3元/吨。煤制甲醇成本的上扬,限制了因供需面偏弱导致的甲醇期价下行空间,甲醇期价底部被抬升。

数据来源:我的钢铁网,招金期货煤焦钢事业部

二、库存低位甲醇期价易涨难跌

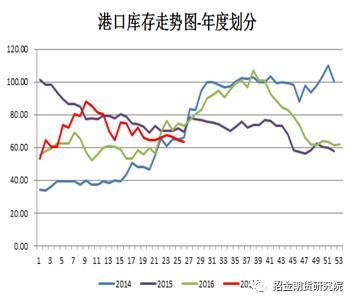

前期国外甲醇装置接连检修导致港口船期推迟、传统下游淡季导致港口地区下游消耗能力欠佳。两方面因素叠加导致港口库存呈现下降趋势。据卓创资讯统计,截至2017年6月29日,港口地区甲醇库存总量63.3万吨,较最高点累计下降24.9万吨,港口地区甲醇库存总量处在偏低水平。后市预计来看,7月份甲醇进口量或上升至75万吨,8月份甲醇进口量或上升至78万吨。江苏盛虹80万吨烯烃装置7月中旬存在提负预期(有待跟踪)。甲醇进口量回升以及烯烃存在提负预期,或导致港口存在累库存需求。结合历史趋势来看,港口库存总量与甲醇期价走势正相关。港口库存总量处在偏低水平、后期类库存需求或导致甲醇期价易涨难跌。

数据来源:卓创资讯,招金期货煤焦钢事业部

三、现价坚挺支撑甲醇期价

步入7月份,西北地区多套甲醇装置接连检修。检修的甲醇装置有:陕西焦化20万吨、陕西咸阳化学60万吨、内蒙古荣信90万吨、神华宁煤85万吨甲醇装置。甲醇装置接连检修以及中煤蒙大烯烃装置即将重启、7月初开始外采从供需端缓解了西北厂家的出货压力,导致西北报价坚挺上扬。据中宇资讯统计,截至7月7日,内蒙古北线报价1900-1950元/吨,周度环比上涨40-70元/吨。内蒙古南线报价1900-1920元/吨,周度环比上涨40-60元/吨。西北报价坚挺上扬、运费上扬(运费上涨10-20元/吨)、部分下游适量补货带动山东报价上扬。据中宇资讯统计,截至7月7日,鲁北报价2220元/吨,周度环比上涨130元/吨。鲁南报价2160-2170元/吨,周度环比上涨50元/吨。内地报价坚挺上扬、烯烃装置提负预期导致港口地区现货报价上扬。据中宇资讯统计,截至7月7日,华东太仓报价2460-2470元/吨,周度环比上涨100元/吨。现货报价坚挺上扬,或从现货端支撑甲醇期价。

四、甲醇装置检修&;重启同步进行、新建甲醇装置推迟投产供应端压力或缓解

步入7月份,甲醇装置检修与重启几乎同步进行,产能相差较小。据中宇资讯统计,7月份之后检修的甲醇装置产能665万吨左右,重启的甲醇装置产能574万吨左右。而且需要注意的是,新建甲醇装置山东滕州新能凤凰20万吨、内蒙古家景镁业30万吨、华鲁恒升(行情600426,诊股)100万吨、鲁西化工(行情000830,诊股)80万吨以及山东瑞星50万吨甲醇装置投产时间均有所推迟,或大大缓解前期淡季甲醇供应端所面临的压力。

数据来源:中宇资讯,招金期货煤焦钢事业部

数据来源:中宇资讯,招金期货煤焦钢事业部

综上所述,煤制甲醇成本上扬导致甲醇期价底部被抬升、库存低位导致甲醇期价易涨难跌、短时现价坚挺或从现货端支撑甲醇期价。叠加技术面甲醇期价已经突破压力位2380、2450,建议投资者逢低做多为宜。