棕榈油:6月库存意外下降 期价近远期走势矛盾加大

势评级: 棕榈油:震荡

报告日期: 2017年7月10日

报告要点:

7月10日,马来西亚棕榈油局公布了该国棕榈油6月月度供需数据。尽管6月马来西亚棕榈油出口因斋月备货结束而环比下滑,但该国棕榈油产量却明显不及预期,导致6月底库存环比下降1.9%。整体来看,6月供需数据超出市场预期,不过市场已提前兑现一部分利多,未来期价上方仍然存在压力。

★走势分析:

6月马来西亚棕榈油供需数据利多市场,特别是产量明显低于市场预期,导致库存连续两个月呈现小幅下降,连同美豆天气炒作,将使期价在短期内保持震荡偏强走势。从棕榈油供需面来看,7月产量进入高产阶段,出口方面则可能受到一定不确定因素影响,未来主产国库存将以大概率回升,基本面逐步由紧转松,将限制价格反弹高度。当前处于美豆天气炒作期,豆类油脂间将出现联动效应,单边操作难度加大。套利方面,长期推荐做多1801豆棕价差,以及豆棕9-1价差走阔。

★风险提示:

7月马来西亚棕榈油产量再次出现意外,或者美豆天气升水过高,均可使期价走势较预期偏强。

7月10日,马来西亚棕榈油局公布了该国棕榈油6月月度供需数据。尽管6月马来西亚棕榈油出口因斋月备货结束而环比下滑,但该国棕榈油产量却明显不及预期,导致6月底库存环比下降1.9%。整体来看,6月供需数据超出市场预期,不过市场已提前兑现一部分利多,未来期价上方仍然存在压力。

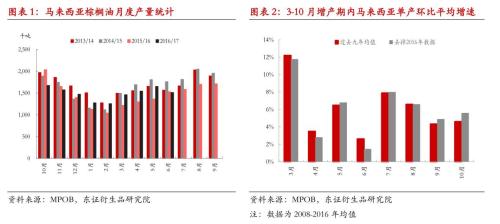

1、马来西亚6月产量降幅超预期,但7月进入高产阶段

根据马来西亚棕榈油局(MPOB)报告,马来西亚6月产量为151.42万吨,较上月的165.45万吨环比下降8.5%,超出了市场预期2.1%的降幅。马来西亚棕榈油在每年3-10月处于增产周期,通常单产环比逐月增加,但6月绝大部分处在斋月期间,且该国穆斯林信徒众多,为庆祝斋月及开斋节,实际工作日期缩短,影响棕榈油产出。

历史上6月马来西亚产量增幅并不显著,我们统计了2008-2016九年间处于增产周期之内的马来西亚棕榈油单产环比增速,发现6月是平均增幅最小的月份,增速达到2.62%,若剔除处于厄尔尼诺周期的2016年,平均增速仅为1.44%。

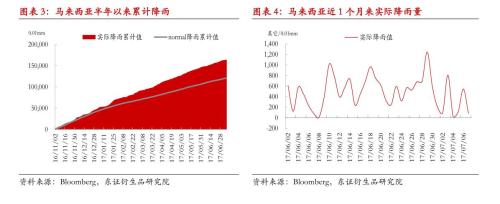

今年年初马来西亚降雨非常充足,并且7月以来实际降雨量出现下降,无论是从远期还是近期影响推算,至少对7月初的棕榈油产量比较有利,而西马南方棕油协会(SPPOMA)发布的数据证实了这点,7月前 5天马来西亚棕榈油产量比6月份同期增加29.65%,单产增加30.12%。根据当地交易员的说法,很多时候6月最后一周的产量被统计到7月份当中,因此7月单产的增幅是整个增产周期中仅次于3月的次高水平,产量进入高产阶段。考虑到今年降雨结构及人工短缺情况,预计7月产量将增加10%左右。

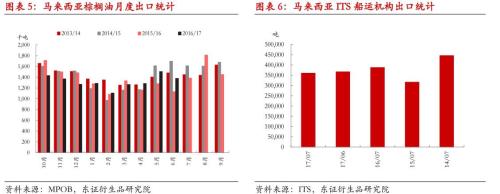

2、出口回落并不意外,未来存在不确定因素

马来西亚6月出口达到137.97万吨,环比上月的150.61万吨下降8.4%,数据基本符合预期,在5月底斋月备货期结束后,出口不免回落。同比来看,今年6月出口虽好于去年,但仍略低于过去十年的均值。

未来的出口状况喜忧参半,6月底我国进口亏损程度大幅下降,刺激了一定数量的买船,集中在8-9月,但数量和持续时间均对东南亚主产国出口支撑力度有限。印度虽有进口的需求,但该国农业出现混乱,国内农户及油籽加工商日子艰难,政府未来有可能增加进口植物油关税,导致面向印度的船货发运会出现一些延迟。从马来西亚当地船运机构ITS公布的数据来看,7月前10日该国棕榈油出口环比下降1.9%,并且略低于过去三年均值,但主要因印度月初进口减少过多,即使关税上调,后期进口起码也会有所改观,预计7月整月的需求处于中等水平。

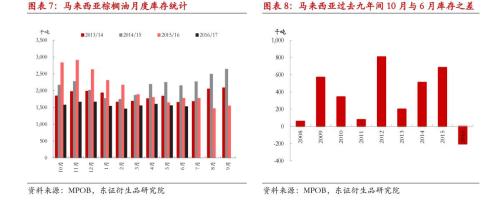

3、6月底马来西亚库存小幅下降,但未来提升趋势仍明朗

6月底马来西亚棕榈油库存环比下降1.9%至152.70万吨,这是继5月以来连续两个月小幅下降,与预期的环比增长0.2%出现一定偏差,主要是产量降幅过大所致。马来西亚棕榈油高产周期一般要持续到10月,除2016年受持续了一年多的厄尔尼诺干扰,2008-2015年间10月库存均较6月有所增加。尽管今年6月库存重建的进程再次受到产量的拖累,但未来提升趋势仍然相当明朗,即便是厄尔尼诺现象在下半年卷土重来,在半年之内的影响力也相对有限。

4、市场走势分析

6月马来西亚棕榈油供需数据利多市场,特别是产量明显低于市场预期,导致库存连续两个月呈现小幅下降,连同美豆天气炒作,将使期价在短期内保持震荡偏强走势。从棕榈油供需面来看,7月产量进入高产阶段,出口方面则可能受到一定不确定因素影响,未来主产国库存将以大概率回升,基本面逐步由紧转松,将限制价格反弹高度。当前处于美豆天气炒作期,豆类油脂间将出现联动效应,单边操作难度加大。套利方面,推荐做多1801豆棕价差,以及豆棕9-1价差。

5、风险提示

7月马来西亚棕榈油产量再次出现意外,或者美豆天气升水过高,均可使期价走势较预期偏强。

杨洋 分析师(农产品(行情000061,诊股))

从业资格号:F0286098

投资咨询从业资格号:Z0010717