大越期货:铁矿石宽幅震荡为主

11月中上旬,港口库存压力仍有增加可能

利空仍未出尽,价格仍将走低可能,绝对跌幅将收窄,宽幅震荡概率较大

钢厂利润高位继续保证高品矿市场需求,高低品价差将持续高位

价格进入58美元以下,三大矿山控价能力增强

钢厂利润历史高位,对矿价有一定的支撑

做空螺矿比存阶段性机会

铁矿1-5跨期反向套利空间不大,关注逻辑推动,看好-30至5的区间震荡

一、行情回顾:低位宽幅震荡

图1:铁矿石主力合约日K线

资料来源:文华财经

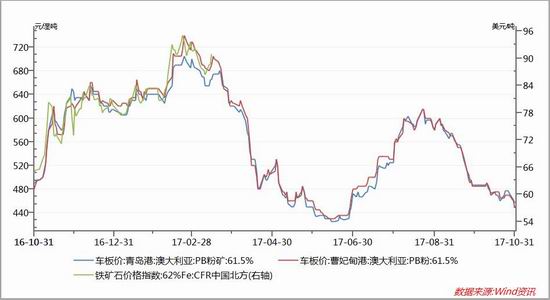

图2:现货(青岛港,京唐港)与普氏Fe62%价格指数走势

资料来源:WIND数据

回顾10月份行情,以青岛港61.5%PB粉为例,现货从月初487元/吨下跌至457元/吨,跌幅6.16%,期货价格截止10月31日收盘跌至428元/吨,跌幅-1.72%,行情低位震荡。

普氏进入60美元以下区间,国内矿山几非主流矿山无明显竞争优势,价格继续下跌过程中,三大矿山挺价能力将凸显。

二、供需方面

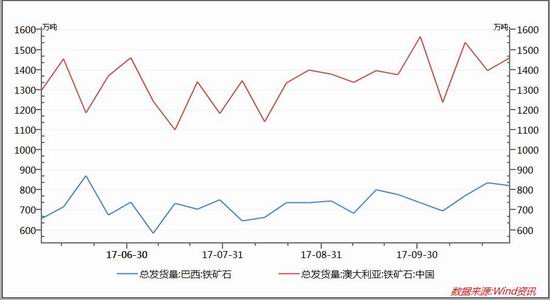

1.矿山发货量

图3:澳洲和巴西矿山周度发货量单位:万吨

资料来源:WIND

发货量自8月中下旬开始恢复,10月15日以后,澳洲和巴西的发货量均处于历史高位,根据船期计算,中上旬到港量较高,供应压力较大。

2.我国铁矿石进口量

图4:铁矿石月度进口量单位:万吨

资料来源:WIND

9月进口铁矿石10283.26万吨,同比增长10.59%,环比增加15.99%,今年1-9月累计进口81672万吨,累计同比增长7.1%,处于近5年的高位。由于冬季供暖导致需求减弱,11月继续主动大量进口铁矿的概率较小,对矿价有一定的利空。

3.库存

图5:进口铁矿石港口库存 单位:万吨

资料来源:Mysteel

Mysteel统计全国45个港口铁矿石库存为13594,较上周五增416,较去年同期增2492;日均疏港总量258.13,环比上周五降5.73;其中澳矿7149,巴西矿3452,贸易矿4903,球团185,精粉671,块矿1463(单位:万吨)本周环渤海主要港口库存有明显增加,因唐山环保限产升级加码,京唐与曹妃甸两港疏港量继续下滑且库存增加尤为明显。目前港口压港总量与在泊卸货量约1300万吨,环比上周缓减300万吨,但库存压力仍较大,下周库存有望继续增加。随着供暖季的临近,京津冀及周边地区限产规模逐渐增加,铁矿需求进一步放缓下,港口库存可能转为被动性增加,这将利空铁矿石价格。

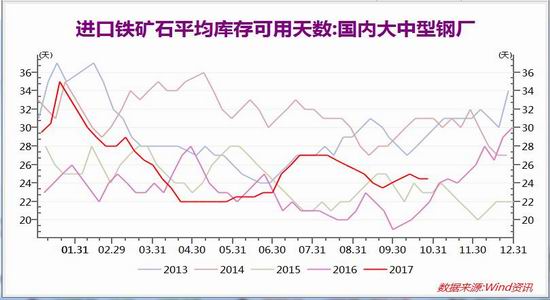

4.钢厂铁矿石可用天数

图6:进口铁矿石可用天数(单位:万吨)

资料来源:WIND

截至10月27日,大中型钢厂铁矿石可用库存天数维持在24.5天,同样由于供暖季环保政策对钢材上下游都有影响,钢厂补库意愿较差,但是因为利润较高,过度去库存的可能性也较小,库存可能会长期维持在当前水平,未来需关注钢材生产及消费情况有无超预期的变化,一般钢厂库存增加会提振铁矿价格。根据我的钢铁网跟踪唐山地区受政策影响产量的最新数据来看,实际供暖季限产规模可能小于预期,这将调高市场对钢材产量的预期,间接对铁矿价格有一定支撑。

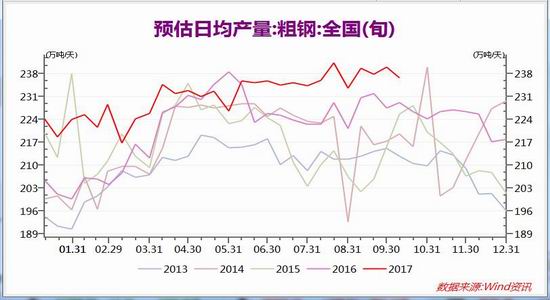

5.下游消费

图7:重点企业粗钢产量及全国预估日均产量(单位:万吨)

资料来源:Wind

截至10月10日。从钢厂生产情况来看,粗钢日均产量从高位开始回落,但是仍处于5年内高位,对铁矿石的实际需求仍处高位,当前铁矿价格的快速下跌,更多是反应未来钢厂减少的利空预期。

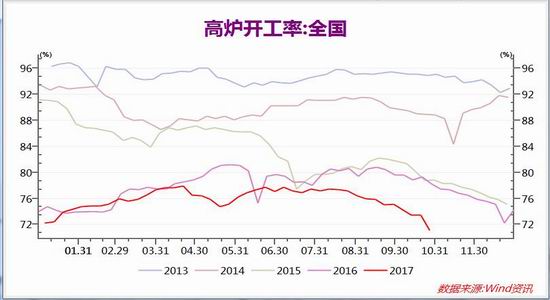

6.钢厂开工率及盈利

图8:我国钢厂开工率(单位:百分比)

资料来源:WIND

截至10月27日,全国高炉开工率加速下滑至71.13,处5年内较低位,说明去除落后产能效果明显,同时合规产能利用率非常高。

图9:钢坯,螺纹钢及盘面利润

资料来源:大越研究院整理

通过上图可以看出,现货钢坯利润经过9月的短暂修复后,跟随螺纹,盘面利润继续高位震荡,钢厂高利润较为稳定,在此背景下,对铁矿现货的需求,就集中在铁含量高,低硅,低铝的粉,块矿及球团上。而这些货主要还是集中在三大矿山手中,在60美金及以下价格区间,三大矿山控货优势更为明显,对矿价的支撑能力也更强。

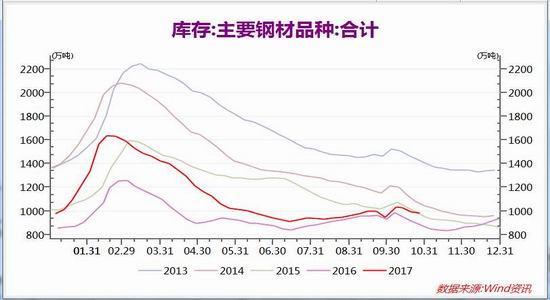

7.社会库存

图10:主要钢材品种库存(单位:万吨)

资料来源:WIND

截至10.25日,主要钢厂建筑钢材库存304.65万吨,与去年同期水平一致,全国主要钢材社会库存达984.68万吨,处于近5年较低位置,略高于去年同期,结合钢材产量来看,钢材实际消费数据好于去年,但是接下来由于建筑钢材消费进入淡季,若社会库存增加较快的话,供需矛盾可能加大,对钢材价格形成利空,间接打压铁矿价格。

三、宏观及行业消息

1.习近平总书记在十九大报告中提到深化金融改革时强调,健全货币政策和宏观审慎政策双支柱调控框架,深化利率和汇率市场化改革。其中,“双支柱调控框架”是较十八大报告全新增加的内容,也是未来我国深化金融体制改革的重要目标。

2.近日,唐山市印发《唐山市2017-2018年采暖季钢铁行业错峰生产方案》(简称“《方案》”),根据《方案》,2017-2018年采暖季错峰生产时间为2017年11月15日至2018年3月15日,共120天。其中,截至2016年底前已采用低品位工业余热实施城镇供暖的钢铁企业错峰生产时间延长至2018年3月31日。分解落实错峰生产任务:原则上全市高炉炼铁产能限产50%,但综合考虑钢铁企业低品位工业余热城镇供暖情况,全市采暖季高炉炼铁产能限产任务为1821万吨,这比之前市场预期的2270万吨减少400多万吨。

3.10月26日,全球最大的铁矿石生产商淡水河谷(ValeS.A.,NYSE:VALE)发布三季度财报,公司第三季度净利润为22.3亿美元,较去年同期5.75亿美元增长近3倍,较今年上个季度0.16亿美元增长超138倍。

四、期现结构

图12:现货价格与主力合约基差走势图

资料来源:大越研发中心整理

从上图可以看出,10月价格弱势走低情况下,基差波动维持在40-74位置运行,基差交易及套期保值操作仍有空间。

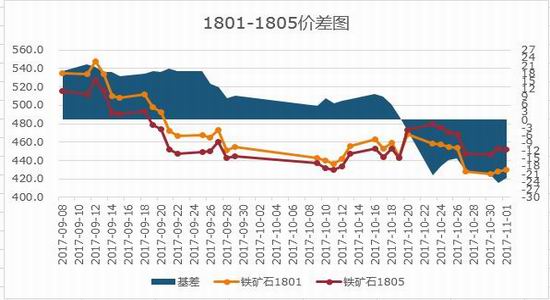

图13:铁矿石1801-1805合约价差图

资料来源:交易所数据 大越期货研发中心整理

从价差变化来看,1-5价差持续走低,由于供暖季限产,现货供应压力较大,供应矛盾主要体现在近月,上月提示的反套策略收益率非常可观。但当前已达到-30附近,风险收益比例已经不适合继续持有,结合上述基本面分析,近月价格存在宽幅波动可能,建议关注-30至5之前的波段机会,逢区间上下轨进行相应的操作。

五、持仓以及图表走势分析

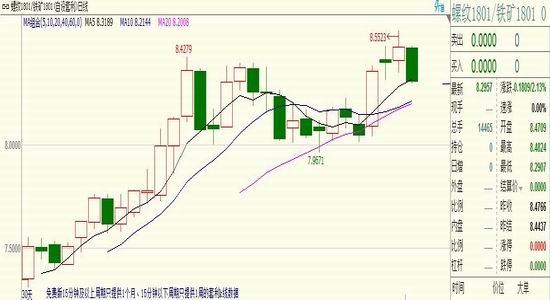

图14:铁矿石主力合约日线图及周线图

我们从日线和周线的走势图均可以看出铁矿处于明显弱势,布林线显示日线在421附近存在一定支撑,但是周线下跌依然维持良好,极端行情有可能跌至380,结合其他指标来看,建议反弹后介入空单。

六、螺矿比操作机会跟踪

图14:铁矿石主力合约日线图及周线图

前面已经描述,铁矿利空预期在价格上已经从9月份开始体现,钢厂高利润下的实际产量仍在高位,对铁矿的消耗也在高位,而建筑钢材面临着淡季需求减弱及库存的开始累积,在价格上还未呈现明显的压力,这也导致当前螺矿比出现在历史高点,若未来的逻辑推演成立,做空螺矿比存在波段性机会。

七、结论以及操作建议

综上所述,目前钢厂利润仍处于高位,供暖季环保政策对钢材上下游都有影响,铁矿石需求减弱预期明确,10月价格下跌但降幅收窄,11月仍存一定下跌空间,但有可能仍然不流畅,后市仍需观察政策执行过程中钢材生产销售情况,把握住铁矿1-5跨期正反套机会及阶段性做空螺矿比机会。

投机:

合约:I1801

入场区间460-470

仓位:10%-30%

方向:空

目标:420

止损:480

套利:

靠近-30可以进行多I1801空I1805正套操作

靠近0-5可以进行空I1801多I1801反向操作

仓位:20%

止损:上轨突破10,下轨突破-35对相应操作进行止损螺矿比套利:

每份配对比例:6手螺纹:5手铁矿入场:8.4-8.5

目标:7.7及以下止损8.8

大越期货