��������������ҵ����������

������ѧ��ҵ���ִ���ҵ�Ļ�ʯ���ҹ�������ҵ�����������ڻ�Ʒ�֡�9��15�գ��ռPX���Զ��ױ����ڻ�����Ȩ��֣����Ʒ���������н��ס�

�������Ʋ�ҵ������

�����ռPX�ڻ�����Ȩ��֣����Ʒ���������н��ף������ҹ��ڻ�����ز�ҵ�������һ�����ƺ�ǿ�������¾ٴ롣

����Ŀǰ���ҹ�������ҵ�������ڶ��ڻ�Ʒ�����С����������о�ԺԺ���������ܣ��ҹ�����ԭ�Ϻ��м��Ʒ�����20��Ʒ�֣������е��ڻ�Ʒ��19��������Ӳ�ҵ��������ԭ��Ϊ����ú�IJ�ҵ���ϣ�����Ʒ�м״������ء��Ҷ�������ԭ�ϵ�����Ʒ���������ڻ�����ԭ��Ϊԭ�͵IJ�ҵ���ϣ�����Ʒ�ڶ࣬��ȼ���͡�ʯ�����ࡢҺ��ʯ������PX��PTA�����Ա������ᣩ���Ҷ���������ϩ�����ˡ��ϳ�������ϩ���۱�ϩ�ȣ���Щ�������У�ԭ��Ҳ�����ˡ���ԭ��Ϊԭ�εIJ�ҵ���ϣ�����Ʒ����ռ������У�ֻʣԭ��û���С�

�������������ܵ�Ե���Ρ������ϵ������Ӱ�죬һЩ��������ԭ���ֻ��۸����ң�ʯ����ҵ��ȫ���ҵ����Ӧ���ع����������ٵ���ս��������档�г�������Ҫ������չ�������Ϊ��ҵ��ҵƽ�ȷ�չ���ݻ��������⣬�����й����á���ϸ������չ���ҹ��ڻ�Ʒ�ֿ���ǿ������ʵ�徭�ã�������չ�м��Ʒ�ڻ�����������Ϊ�ҹ�������������Ӱ�����ķ������ͻ�ƿڡ�

����ʲô���м��Ʒ�ڻ���֣������ظ����˸����ߣ����м��Ʒ�ڻ����еġ��м��Ʒ����ͨ�����ڽϳ��IJ�ҵ���ϣ��Ǵӳ�����Ʒת�������ղ�Ʒ�Ĺ�����̬���м����Dz�ҵ���������µĹؼ�����Ϊ����ڶ�����͵�һ����ҵ������ҹ�ӵ��ȫ���������ҹ�ģ���Ĺ�ҵ��ϵ����ȫ��16������ҵ��ҵ�У��ҹ�ӵ��ȫ�������ҵ������ҵ��12��������м��Ʒ������������λ����Ϊ�ν������εĹؼ����ڣ��м��Ʒ�Ĺ����¹�������ҵ�����ȶ������ԡ����ڽϴ�ľ��ù�ģ�Ͳ����������ҹ��м��Ʒ�����ҵ�ڶ��ۡ����չ����ȷ����������У���Ҳ���ҹ��м��Ʒ�ڻ����ٷ�չ�IJ�ҵ��ɫ��

�����ҹ���ȫ�������ռ������������ѹ���Ҳ������PX���������Ѻͽ��ڹ���֣�������³��ܾ���ʾ���ռ���PX�����м��Ʒ�����к��ܹ����ڻ��г����е�PTA�����ˡ���������Ʒ���γ���Ч��������һ���ḻ��ҵ����ذ������Ʒ���ͣ��ܹ�Ϊ��ز�ҵ��ҵ�ṩ���Ӷ�Ԫ���ķ��չ������ߣ��������ҹ�������Ʒ�Ĺ�ģ����ת��Ϊ�������ƣ���һ��������֯ԭ�ϡ���Դ������Ʒ����Ӱ������

�����й�ʯ�ͺͻ�ѧ��ҵ���ϻḱ�᳤��������ʾ���Ƴ�PX���ռ��ڻ�����Ȩ�������ڹ�����Ϊ���Ƶ���ز�ҵ���ڻ�Ʒ����ϵ��Ϊ��ҵ�ṩ��Ч�ļ۸��֡����չ�������Դ���ù��ߣ�������ҵ����Ӧ�����ԣ��ٽ�ʯ����ҵ��������չ��

�������ӷ��չ�������

�����ռ�ѧ���������ƣ���ƻ������ƣ���һ�־���ǿ��ʴ�Ե�ǿ����㷺Ӧ���ڽ���ұ������ѧ��ҵ��ֽ����������ֽ��ӡȾ�ͻ��ˡ�������ϴ�Ӽ��������ȹ�����Ҫ����

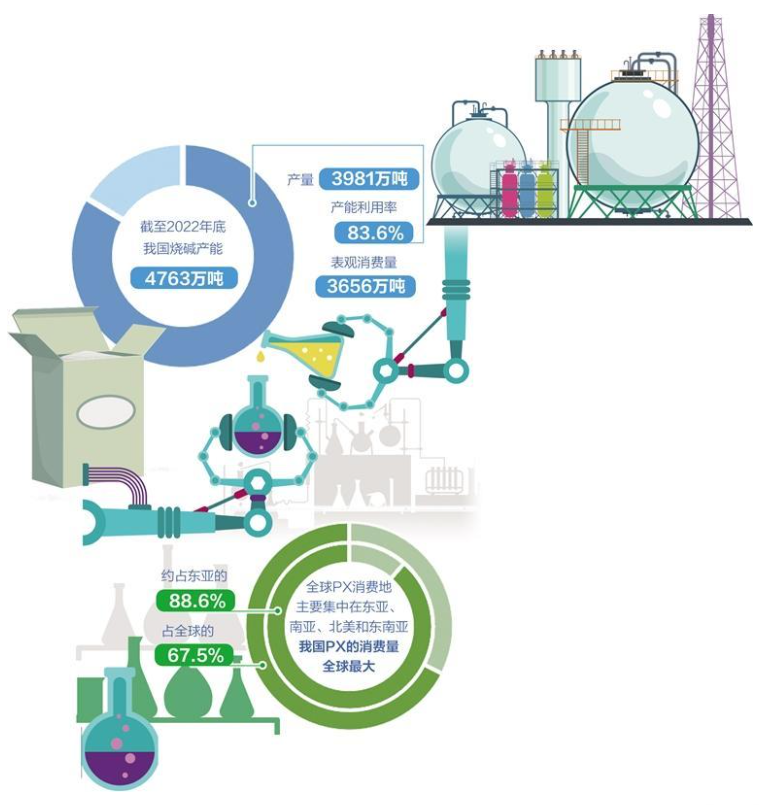

���������������ҹ��ռ��г����ֳ�����ͬ��������̬�ƣ���ҵ��չ�����Ȳ���������ó�ص��ǡ��ɱ����ϡ�������������2022��ף��ҹ��ռ����4763��֣�����3981��֣�����������83.6%������������3656��֡�

�����ڹ����ռ��������������У�������������ҵռ������ռ������ռ�Ȼ����ȶ����������ҡ�2022�꣬��������ҵ���ռ�����������Ϊ1085.7��֣�ռ��29.7%�������ӡȾ���ˡ�������ˮ��������ֽ��ֽ������ҽҩ��﮵����ҵ��ȫ���ռ��г��У��������й��������ͱ���ʱ������Ҫ�ij��ڹ������ռ������������Ҫ������������ŷ�ޡ��������������������ͬ��δ��5���ڣ�����������Ҫ���������ޣ��ر��Ƕ����ǵ�����

�������Ź�óʯ������˾Ϊ���Ź�ó�ɷ���Ҫ��Σ�ջ�ѧƷ��Ӫƽ̨���ռӪ��Լ30���/�ꡣ���Ź�óʯ������˾Һ�������ܾ������������ܣ�Ӱ���ռ��г��۸�������кࣺܶ�����������ء���������������ɱ����ȼ�ƽ�⡢���Ʒ�۸��������صȡ���ǰ��Ӫ���ռ�ó�ף�һֱ�����ڼ۸��������Ӫ���������֣�����ռ��ڻ�����Ȩ���У��Ϳ��Ը��õ��ν������Σ��ٽ���˾ƽ�Ƚ�����չ��

��������ǰ��ȫ�����Ƹ��Ӷ�䣬�����ռ��ڻ�����Ȩ�����������Ʋ�ҵ�������η��չ������ߣ�������ҵ�ȶ�������Ӫ���������ұ�������������ԡ������ԡ��ȶ��ԣ�������ҵ��������չ�����й��ȼҵЭ�����³�������˵��

����������ҵ����Ȩ

�����ڻ�����Ϊ��ҵ�ṩ����Ч�ĶԳ幤�ߺͱ����ֶΣ�ͬʱҲΪ�г��ṩ�˽Ϻõļ۸��ֻ��ƣ�����������������ʵ���ҵ�ڲ�����ʾ�Ӫ�����еļ۸���Ȩ��

����PX��ԭ�ͼӹ���������һ����Ҫ���л�����ԭ�ϣ���������ԭ�ͺ�����PTA������Դ�뻯������Ҫ�м�Ʒ��21���������������й����õĸ��ٷ�չ����װ�����ϵ��ն������г���ģѸ��������������ҵ��ģ�������ţ��й���Ϊȫ����Ҫ��PX�����г���ȫ��PX���ѵ���Ҫ�����ڶ��ǡ����ǡ������Ͷ����ǵ��������������������ֱ�ռȫ������������76.0%��6.4%��5.9%��5.3%�������ҹ������������Լռ���ǵ�88.6%��ռȫ���67.5%��

����������Ӫ����һ�廯��Ŀ��Ͷ�����ҹ���PX���Ը������������������Դ��ڹ���ȱ�ڣ��ɽ��ڲ��䡣�������ձ����������������ޣ���PX���ڵ��ҹ����ҹ���ȫ��PX����ڹ��ҡ�

��������������PX�۸����Ҷ�����Ҫ�ο���Ԫ�۸�ҵ��ҵȱ��һ�����Խ��з��չ����Ĺ��ߣ�Ҳؽ��һ��������������Ҷ����г���PX�����β�Ʒ����ԭ�͡�PTA���Ҷ��������˵�Ʒ�־����ҹ��ڻ��г����У�������Ʒ������Ϊ��ȫ���ݼ����˽⣬PX���к��г�������ʮ�ֹ�ע����PTA��Ʒ�ּ���������ᡣ

����ר�ұ�ʾ��PX�Ǿ�����ҵ����ز�Ʒ��ֵ���۵���Ҫһ�����ҹ�PX�ڻ�����Ȩ���к���Ϊ��Ч�ļ۸��ֹ��ߣ�����������ҵ���Զ�PX�۸���з��չ��������⣬�����߿���ͬʱ�����ڻ�����Ȩ���߹������ֲ�����ϣ�����ʯ���;�����ҵ���Ի����������;�ϸ����������

�������⣬PX�ڻ�����Ȩ���к����ֻ��۸�֮���Ӱ�죬һ���̶��Ͻ������г���Ϣ���ԳƳ̶ȣ��ܹ���Ч�����г���Ϣ����Ч�ʣ��������г��γɸ��Ӻ����Ķ�����ϵ�����ҷ�������߹�����ҵ��Ӫ���ա�

��������2022��ף��й�PX������ʯ������ʯ��������������12����ҵ���ţ�ǰ�����Ų���ռ�ȷֱ�Ϊ25%��19%��13%������ҵ�ṹ��������ʯ������ʯ�͡��к��͡����������й��л�5�ҹ�Ӫ���źϼƲ���1298��֣�ռ�����ܲ��ܵ�37%����ʯ��������������ʢ���������н�ʯ�������Ѵ�����ʯ����������ѧ7����Ӫ�����ʻ�������ҵ�ϼƲ���2255��֣�ռ�����ܲ��ܵ�63%��

������ʢʯ����һ��������PTA������ƿƬΪ��Ҫ��Ʒ�Ĵ���ʯ�����ţ���ӵ��PTA����2000��֣����������Ⱦ�ȫ���һλ����ʢʯ���о����ĸ��ܾ�����������ʾ����ȥ�й���PX��������Ƚϸߣ�2018�곬��60%�����Ź��ڴ�������Ͷ����Ŀǰ����������ѽ���25%���£����г���������Ԫ�������۷�ʽ����Ԫ��������������Ԫ�Ƽ۵Ĵ���Ϊ���۱�ģ�ʵ���ķ�ΧС�����ý����ֻ����ķ�ʽ������������δ��1������2���£�����������������ҵ��̬���ڿ�棬���׳��ּ۸����Ĵ������������2022��6�£�PX�ֻ��۸���ڱ��DZ��������ӹ��ڲ�ҵ�����εľ�Ӫ���ա�PX�ڻ�����Ȩ��Լ���к����˲�ҵ���ϵĹؼ�һ���������ı���ҵ���۷�ʽ��������ҼƼ۵�PX������ȡ����Ԫ�������۷�ʽ��Ҳ��������������ҵ��ܻ��ʷ��ա�

������Ϥ��Ŀǰռ�����ܲ���90%���ϵ�PTA������ҵ�Ѳ���PTA�ڻ����ף�PX�ڻ������У�����������PTA������ҵ�ķ��չ������������⣬�������ҵ�������˵������PTA�ڻ������Ļ���Ȩ���ҹ�PTA��������ҵ�ڹ���ó�����Ѿ�Ӯ����һ��������Ȩ��������λ�����������ϴ��¸ߣ�PX�ڻ���������һ�ֹ���������

�����л�ʯ����������˾����ȫ���ģ���Ļ�����ҵ�����й��л��ع��������ι�˾ʯ�ͻ���������Ҫ��ɲ��֡����йظ����˱�ʾ���л������ڲ�Ʒ��Ӫ�У����ù��������е��ڻ�Ʒ�֡�������ڹ��ߡ�����Ʒ�ͽ�Զ�ڵȶ�����ʽ�������ڱ�ֵ��������Ʒ��Ⱥ�ĶԳ����ã������ȶ��ľ�Ӫ���棬��ЧӦ��DZ�ڵļ۸����ա�PX �ڻ�����Ȩ��Լ���Ƴ���Ϊ���ڲ�ҵ�û��ṩ��һ����Ч�ĶԳ幤�ߺͱ����ֶΣ��������������ҹ������ҵ�ڲ�����ʾ�Ӫ�����еļ۸���Ȩ��