众房企业绩PK “利润王”恒大净利领先

2018年上半年,中国地产市场依然是风云激荡。

在宏观层面,国家继续坚持“房住不炒”的基本原则,行业调控不断深化,地方政府的限购政策纷纷加码;在行业层面,随着行业集中度的不断攀升,为了抢占生存空间,许多二线地产商纷纷喊出千亿小目标,而头部几家地产公司的龙头争夺战,也日趋激烈;在金融层面,随着国家坚定实施去杠杆政策,对于资金驱动型的地产行业来说,融资压力可想而知。

在这样的背景下,今年房地产企业的压力陡增,一方面是源于政策面和行业面带来的销售压力,另一方面则是金融环境的限制带来的资金压力。

而在这样的大环境中,那些土地和现金储备丰富的地产公司,将逐渐赢得战场上的主动权,取得更大的发展空间、赚取更多的效益。而中国恒大,就是这样一家公司。

28号下午,中国恒大发布2018年半年报,多项核心财务数据逆势猛增,创出行业有史以来最高纪录,艳惊四座。那么今天,风云君就带各位老铁去一睹为快。

一、半年净利润530亿,恒大稳居“利润王”

首先,我们将恒大2018年中报的主要财务数据摆出来,同时与其2017年同期数据做一个对比:

从财务数据来看,恒大2018年上半年的业绩可谓是花团锦簇:

资产规模方面:总资产将近1.8万亿,同比增长18.55%,净资产同比大增34%,达3245.26亿,创出历史新高。

经营方面:营收持续爆发,同比大增60%,突破3000亿大关,这是中国首家半年度营收突破3000亿的地产公司,创中国地产行业有史以来最高记录,这一数据也超过了万科和碧桂园之和。

利润方面更是惊人,18年上半年恒大砍下530亿净利润,同比大增129.28%,530亿是什么概念?从已经公布半年报的四家龙头房企数据来看,碧桂园、万科、保利、绿地的净利润分别为163.2亿、135.2亿、93.1亿、82.96亿,恒大半年净利润超过四家企业之和!坐稳了“利润王”的宝座。

主要盈利指标:上半年恒大的毛利率、净利润和净资产收益率分别为36.24%、17.65%、18.71%,都比往年有所提升,其中销售净利率增幅超4成,而净资产收益率(平均)更是大增75.85%。

负债方面:自去年以来,恒大坚定不移的去杠杆,先是在去年上半年还清了1129亿永续债,然后进一步削减外部借款,所以我们看到,到18年中期,恒大净负债率下降至127.3%,同比下降幅度近5成。

销售方面:恒大上半年合同销售金额3041.8亿,同比增长24.6%。

土地储备:截止到2018年6月30日,恒大土地储备面积共3.05亿平米,同比增长10.51%。

辣么,问题来了,恒大为何今年的利润增长如此彪悍?大致有以下几个原因:

(1)超前的土地储备战略:半年报显示,恒大土地储备达3.05亿平方米,土储成本为1683元/平方米,为龙头房企中最低。

(2)强有力的成本控制:采用标准化运营模式,大幅降低销售、管理、财务三大费用。半年报显示,上半年销售管理费用率同比下降近两个百分点。

(3)提升产品附加值:大力打造全环节精品,项目施工单位必须为全国前十强,所用材料均为国内外知名品牌,园林环境均按豪宅标准设计,并通过配套先行、升级物业服务、完善售后等措施,不断增加产品附加值,为老百姓提供高品质、高性价比的精品住宅。同时,恒大连续三年实施无理由退房,通过不断提升产品附加值,保证了毛利率及净利率稳步上升。

(4)提前偿还永续债:2017年提前偿还1129亿永续债,释放出巨量利润空间。

二、巨头争霸:恒大、万科、碧桂园核心财务、经营数据PK

根据2018年3月中国房地产协会和上海易居房地产研究院联合发布的中国房地产开发企业500强测评成果,恒大、碧桂园、万科位列地产行业前三甲,这三家公司不管是资产规模、销售规模、盈利规模,都已经甩开其他竞争对手至少一个身位,堪称中国地产行业的“三巨头”。那么下面,我们就将三巨头2018年中报的主要财务和经营数据来进行PK。

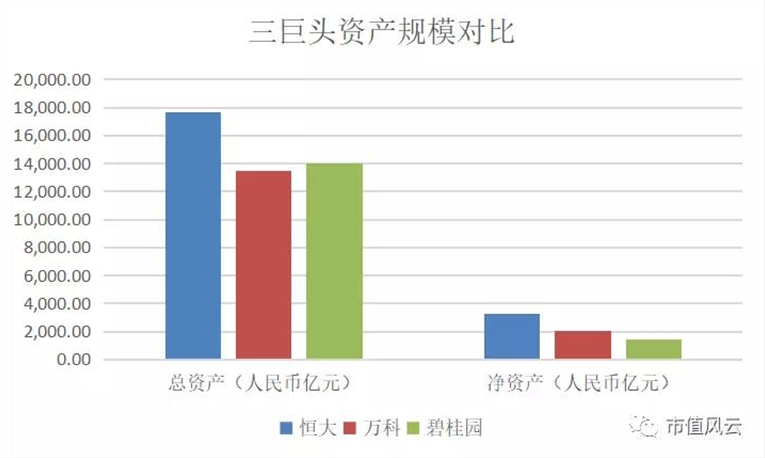

1资产规模PK

总资产规模上,恒大以17698.88亿,力压万科和碧桂园,净资产方面,恒大为3245.26亿,这一金额几乎逼近万科和碧桂园两者之和,这说明在资产规模上,恒大已经将万科和碧桂园甩开不止一个身位。

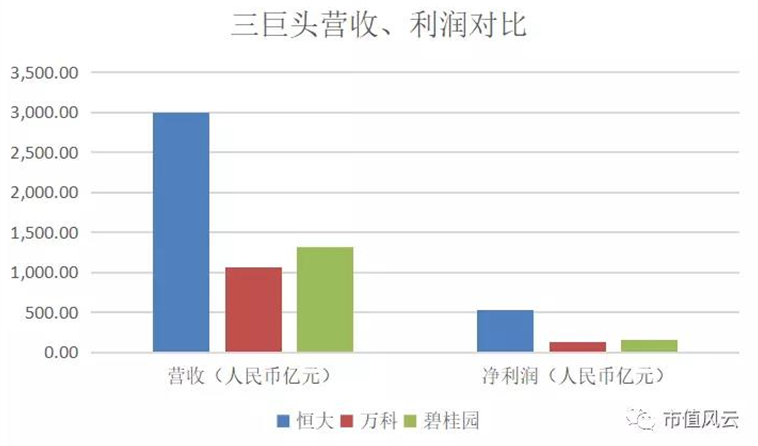

2营收和净利润PK

营收方面,恒大、万科、碧桂园分别为3003.48亿、1059.75亿、1318.94亿,恒大已超过万科和碧桂园之和。在净利润方面,恒大更是以530.26亿,碾压万科(135.23亿)和碧桂园(163.19亿)。

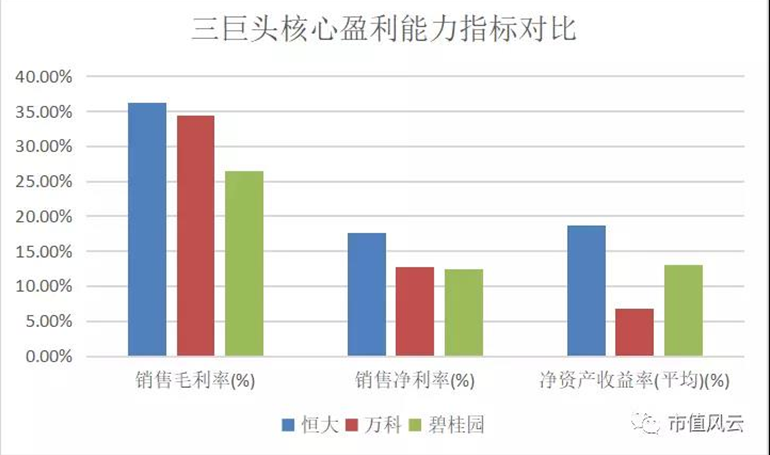

3核心盈利能力指标PK

从上图数据来看,在毛利率、净利率和净资产收益率这三大核心盈利能力指标方面,恒大都由于万科和碧桂园。至于其中的奥妙,风云君在前面实际上已经分析,最主要的原因就是前几年恒大低价拿了大量的土地!

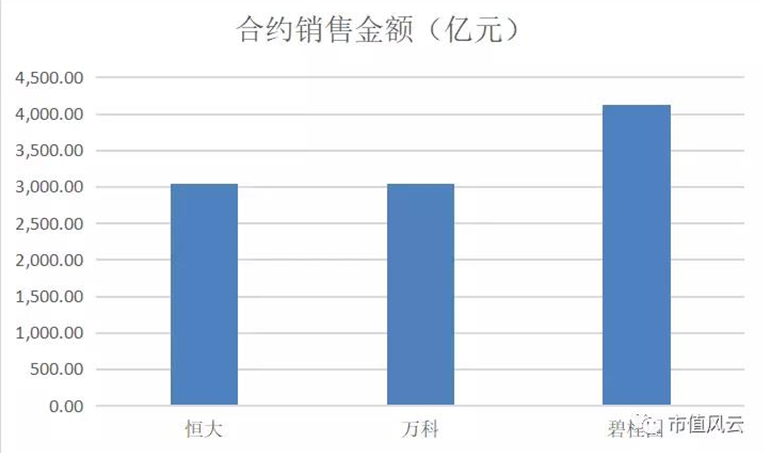

4销售金额PK

销售方面,碧桂园拔得头筹,上半年累计销售4124.9亿,恒大和万科十分接近,都是3000亿出头。但碧桂园受一系列事件影响,估计下半年销售会受到一定的影响。

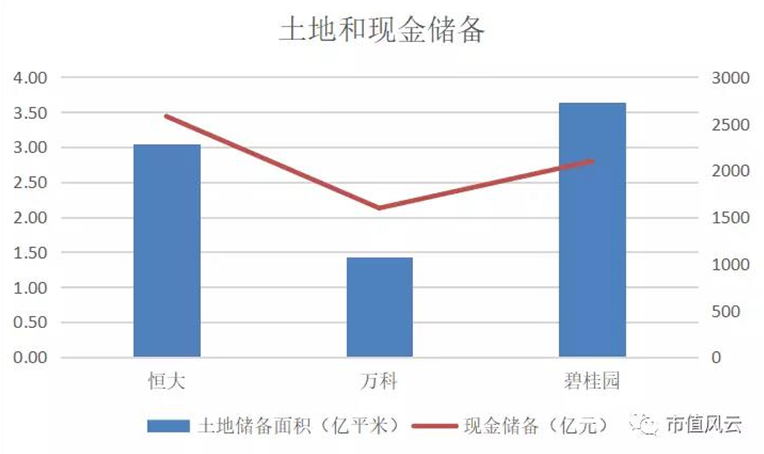

5土地和现金储备PK

土地储备最多的是碧桂园,高达3.64亿平米,其次是恒大,3.05亿平米,万科这几年拿地不多,土地储备为1.43亿平米。

现金储备方面,恒大现金储备2579.44亿,碧桂园2099.14亿,万科为1595.52亿。

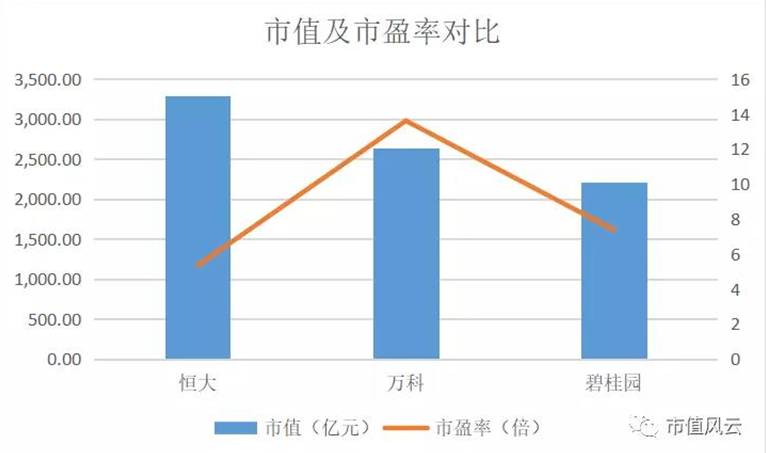

6市值及市盈率PK

截止到8月28日收盘,恒大、万科、碧桂园的市值(人民币兑港币汇率按1:0.8678)分别为3297.64亿、2636亿、2209.42亿,对应的市盈率分别为5.35倍、13.62倍、7.38倍。从估值来看,恒大无疑是最便宜的,如果按7倍市盈率,恒大市值将达5213亿港元,对应股价为40港元;如果按13倍市盈率,恒大市值将达9682亿港元,对应股价75港元,这意味着恒大股价仍有巨大的上涨空间。

三、净负债下降,高分红回馈股东

今年以来,面对房地产调控持续加码以及紧缩的信贷环境,行业资金压力凸显,中小房企违约、跑路、倒闭等风险逐步暴露。恒大却成功兑现降负债承诺,经营情况愈加稳健。

半年报显示,恒大净资产大增34%至3245亿,位居中国民企第一。同时有息借款大幅下降615亿,“一增一降”推动净负债率下降至127.3%,较去年同期大幅下降五成。

此外,恒大始终坚持“现金为王”策略。截至6月底,现金余额达2579亿,未使用银行授信2010亿,充沛的现金流为恒大稳健经营提供有力保证。

在实现高利润的同时,恒大将“大秤分金银”,高分红回馈股东。根据8月20日公告,公司将分派2016年及2017年年度股息,每股分红1.287港元,股利支付率达50%,分红总额达创纪录的168亿港元。中金预计,随着恒大盈利能力持续提升,预计2018年及2019年年度股息将达2.33港元/股与2.95港元/股,相当于9.5%与12%的分红回报率。

市场预计恒大将恢复“年年分红”的惯例,2018年的分红预计在明年3月年报发布后派发,投资者若在9月27日前购入恒大股票,短短半年内就可获得近三年的两次巨额分红,光分红的回报率就高达15%。这个回报率远高于银行存款利率,这还未考虑恒大股票的强劲走势。

四、公司发展潜力

今年年初,许家印宣布全面启动“新恒大、新战略、新蓝图”的战略部署,要坚定不移地实施“规模+效益型”发展模式,以及低负债、低杠杆、低成本、高周转的“三低一高”经营模式,保持规模适度增长,重点注重增长质量,核心是“增效益、降负债”。

从中报的财务数据来看,恒大降负增效的成果非常显著,那么恒大未来的发展潜力如何呢?

我们知道,土地储备是衡量一家地产公司未来发展潜力的核心因素之一。半年报显示,恒大土地储备高达3.05亿平方米,土储成本为1683元/平方米,是行业中最低的龙头房企。另据克尔瑞统计,今年1-7月,恒大新增土地货值7731.6亿,位居行业第一位。充沛的土地储备和极低的拿地价格(老许眼光超前,前几年以很低的价格购置了大量的土地),为恒大未来几年的高盈利和高增长提供了保障。

地产主业的高质量增长,为恒大布局高科技产业提供强大的资本支持。

今年4月,恒大与中科院达成全面合作,恒大计划未来十年投入1000亿,双方共同拓展生命科学、航空航天、人工智能、新能源等重点领域,首批6个合作项目已于近日正式签约。6月,恒大宣布入主美国新能源汽车公司法拉第未来,正式进军电动汽车市场,恒大法拉第未来中国总部于8月挂牌成立,全面负责法拉第未来在中国的技术研发及所有生产经营管理。

根据许家印年初公布的“新蓝图”:到2020年,恒大要实现总资产3万亿、年销售8000亿、年利税超1500亿、负债率下降到同行业中低水平、成为世界百强企业。

从此次公布的半年报来看,完成上述目标几无悬念。而成功布局高科技,有望成为恒大新一轮增长的催化剂,为公司打造百年老店增添更大底气。