ЁЁЁЁгыНёФъ7дТ6ШеЗЂВМЕФжизщдЄАИЯрБШНЯЃЌSTЛІПЦНёШеХћТЖЕФжизщБЈИцЪщзюДѓЕФБфЛЏдкгкЃЌвђЖЈМлЛљзМШеЕФЕїећЃЌаТЕФдіЗЂЕзМлЖЈЮЊ5.05дЊЃЌВЛЙ§РЅУїНЛЭЖШдНЋвддЄАИШЗЖЈЕФ5.67дЊШЯЙКдіЗЂЙЩЁЃетвЛзіЗЈЦФгаЁАРТЃЁБЭЖзЪепжЎвтЃЌЦкД§ЦфГЯвтФмЙЛЛёЕУИќЖрЭЖзЪепЕФШЯПЩЃЌвдЬсИпвщАИЛёЕУЭЈЙ§ЕФИХТЪЁЃ

ЁЁЁЁГ§СЫЦиГіЙЩШЈХФТєЕФДѓаТЮХЃЌSTЛІПЦНёШеЭЌЪБХћТЖСЫжизщБЈИцЪщЁЃНЯжЎНёФъ7дТ6ШеЗЂВМЕФжизщдЄАИЃЌжУГіБъЕФЗЖЮЇвђВПЗжзЪВњБЛжДааХФТєЖјНјааСЫЕїећЃЌЖјжУШызЪВњРЅУїЛљДЁ100%ЙЩШЈЕФЦРЙРжЕЮЊ17.5вкдЊЃЌЭЌдЄЙРжЕЮДЗЂЩњНЯДѓБфЛЏЁЃжЕЕУвЛЬсЕФЪЧЃЌОЁЙмвђЖЈМлЛљзМШеЕФЕїећЃЌаТЕФдіЗЂЕзМлЖЈЮЊ5.05дЊЃЌЕЋРЅУїНЛЭЖШдНЋвддЄАИШЗЖЈЕФ5.67дЊШЯЙКдіЗЂЙЩЗнЁЃ

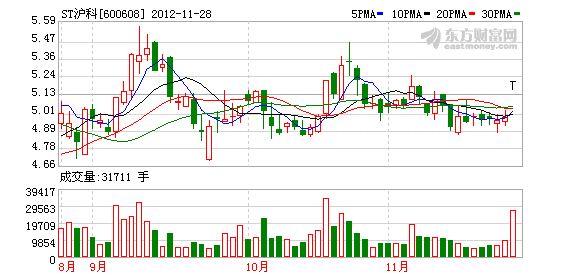

ЁЁЁЁЖЈдіМлИёВЛзіЕїећ

ЁЁЁЁSTЛІПЦДЫДЮжизщФкШнЮЊЃКНЋАќРЈЫежнЙњаОПЦММ41.05%ЙЩШЈдкФкЕФЙВМЦ7МвЙЋЫОЯргІЙЩШЈГіЪлИјЪЗХхаРЛђЦфжИЖЈЕФЕкШ§ЗНЃЌЭЌЪБЯђРЅУїНЛЭЖЗЂааЙЩЗнЙКТђЦфЫљГжЕФРЅУїЛљДЁ100%ЙЩШЈЁЃдкДЫЧАЕФдЄАИжаЃЌжУГізЪВњГѕВНЖЈМл9143ЭђдЊЃЌРЅУїЛљДЁдЄЙРжЕЮЊ17.02вкдЊЁЃвд7дТ6ШеЖЪТЛсОівщЙЋИцШеЮЊЖЈМлЛљзМШеЃЌШЗСЂЕФЗЂааМлИёЮЊ5.67дЊЃЌЖдгІВтЫуЗЂааЙЩЗн30018.06ЭђЙЩЁЃ

ЁЁЁЁВЛЙ§ЃЌгЩгкдкД§ГіЪлЕФ7МвЙЋЫОЙЩШЈжаЃЌФЯОЉПэЦЕ99%ЙЩШЈЕШШ§БЪзЪВњЛђБЛЫОЗЈХФТєЛђБЛздааГіЪлЃЌгЩДЫжУГізЪВњЗЖЮЇБЛЕїећЮЊ4МвЙЋЫОЕФЖдгІЙЩШЈЃЌЖЈМлКЯМЦ9144ЭђдЊЁЃЖјРЅУїЛљДЁвдЦРЙРжЕ17.5вкдЊЮЊЛљДЁЃЌВЂНЋжЎзюжеШЗЖЈЮЊНЛвзМлИёЃЌЦРЙРдіжЕТЪ148.5%ЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌРЅУїНЛЭЖЮЊШУжизщЛёЕУИќЖрЁАжЇГжЁБЃЌИЪдИвдНЯИпМлИёЙКТђЙЋЫОЫљЗЂааЕФЙЩЗнЁЃзюГѕЕФжизщдЄАИНЋ7дТ6ШезїЮЊЖЈМлЛљзМШеЃЌШЗЖЈЕФЗЂааМлИёЮЊ5.67дЊ/ЙЩЁЃЕЋгЩгкдкдЄАИжСЙЋЫОЁАЖўЖЁБЩѓвще§ЪНЗНАИЦкМфЃЌЙЋЫОЙЩМлЗЂЩњБфЛЏЃЌвђДЫДЫЗЌЙЋЫОНЋЖЈМлЛљзМШеЕїећЮЊ11дТ28ШеЃЌЖјИљОнаТЕФЛљзМШеШЗСЂЕФЧА20ИіНЛвзШеЙЋЫОЙЩЦБНЛвзОљМлЮЊ5.05дЊ/ЙЩЁЃВЛЙ§ЃЌЙЋЫОБэЪОЃЌЮЊБЃЛЄжааЁЙЩЖЋШЈвцЃЌБОДЮЗЂааМлИёШдШЛШЗЖЈЮЊ5.67дЊ/ЙЩЃЌгыдРДБЃГжвЛжТЁЃ

ЁЁЁЁетвЛзіЗЈЦФгаЁАРТЃЁБЭЖзЪепжЎвтЁЃгЩгкДЫЗЌжизщЩцМАЙиСЊНЛвзЃЌвђДЫдкЙЩЖЋДѓЛсБэОіЪБжизщЗНРЅУїНЛЭЖНЋЛиБмБэОіЃЌЖјЦфИЪдИвдНЯИпМлИёШЯЙКЙЩЗнЃЌвВПЩЪгЮЊжизщЗНЕФвЛжжЁАБэЬЌЁБЃЌЦкД§ЦфГЯвтФмЙЛЛёЕУИќЖрЭЖзЪепЕФШЯПЩЃЌвдЬсИпвщАИЛёЕУЭЈЙ§ЕФИХТЪЁЃИљОнФПБъзЪВњЖЈМлЃЌДЫДЮЗЂааЙцФЃзмМЦЮЊ30877.05ЭђЙЩЃЌжизщЭъГЩКѓЃЌРЅУїНЛЭЖГжгаЙЋЫОБэОіШЈБШР§вВНЋгЩжЎЧАЕФ12%вЛОйдіжС54.62%ЁЃ

ЁЁЁЁРЅУїЛљДЁЁАУцЩДЁБНвПЊ

ЁЁЁЁзїЮЊДЫЗЌзЂШызЪВњЕФРЅУїЛљДЁЃЌвржегкЁАНвПЊУцЩДЁБЁЃРЅУїЛљДЁФПЧАМАЮДРДМИФъЃЌЖМвдЦЌЧјзлКЯећжЮвЕЮёЮЊКЫаФвЕЮёЁЃЦфЪЕЃЌРЅУїЛљДЁдкНёФъ2дТИеИеОРњдізЪРЉЙЩЃЌРЅУїНЛЭЖЖдЦфГізЪ1.8вкдЊЃЌЪЙЕУЦфзЂВсзЪБОдОЩ§жС2вкдЊЁЃРЅУїЛљДЁФПЧАжївЊгЕгаРЅУїИпКЃЁЂРЅУїЖЋПЅЕШ4МвПиЙЩзгЙЋЫОЁЃ

ЁЁЁЁОнХћТЖЃЌРЅУїЛљДЁЕФвЕМЈОРњСЫДѓЁАЗЩдОЁБЁЃЙЋЫО2010ФъЁЂ2011ФъгЊвЕЪеШыЗжБ№ЮЊ2.14вкдЊКЭ2.66вкдЊЃЌЕЋЙщЪєгкФИЙЋЫОЫљгаепОЛРћШѓШДЗжБ№ЮЊ7242ЭђдЊКЭ1.22вкдЊЃЌ2011ФъдіЗљДяЕН68%ЁЃНёФъЩЯАыФъЃЌИУЙЋЫОЪЕЯжРћШѓ5846ЭђдЊЁЃРЅУїЛљДЁдЄМЦНёФъЪЕЯжЪеШы4.22вкдЊЁЂОЛРћШѓ1.72вкдЊЁЃвдБОДЮЗЂааКѓзмЙЩБО63763ЭђЙЩЙЩЗнФЃФтМЦЫуЃЌБОДЮНЛвзЭъГЩКѓЃЌ2012ФъЖШЩЯЪаЙЋЫОдЄМЦУПЙЩЪевц0.26дЊЁЃ

ЁЁЁЁОнЩЯЪаЙЋЫОгыРЅУїНЛЭЖЧЉЖЉСЫИНЬѕМўЩњаЇЬѕПюЕФЁЖРћШѓВЙГЅавщЁЗЃЌдЄМЦРЅУїЛљДЁ2013ФъжС2016ФъЪЕЯжЕФПлГ§ЗЧОГЃадЫ№вцКѓЙщЪєгкФИЙЋЫОЙЩЖЋЕФОЛРћШѓЗжБ№ЮЊ2.04вкдЊЁЂ2.66вкдЊЁЂ3вкдЊМА4.28вкдЊЁЃЮЊСЫжЄУїЯюФПЕФДцСПжизщПЩТњзуЮДРДгЏРћашЧѓЃЌЗНАИХћТЖЃЌРЅУїЛљДЁМАзгЙЋЫОе§дкТФаажаЕФЦЌЧјзлКЯећжЮЯюФПРрКЯЭЌКЯМЦ7ИіЃЌД§ПЊЗЂУцЛ§КЯМЦ4.1ЭђФЖЃЛЙЄГЬЙмРэКЯЭЌЙВМЦ6ИіЁЃИљОнЖдЯюФППЊЗЂНјЖШЕФЗжЮіЃЌРЅУїЛљДЁ2012ФъжС2014ФъЪЕЯжОЛРћШѓВЛЩйгк2.5вкдЊЁЂ2.7вкдЊКЭ3.8вкдЊЁЃ