ЁЁЁЁКМЙјЙЩЗн(002534)НёФъЕФвЕМЈПжХТвЊВЛКУПДСЫЃЌетдДгкЙЋЫОЕФвЛБЪОоЖюдЄИЖПюДцдкФбвдЪеЛиЕФЗчЯеЁЃШєВЛГівтЭтЕФЛАЃЌМЦЬсВПЗжЛЕеЫзМБИНЋГЩЖЈОжЁЃ

ЁЁЁЁКМЙјЙЩЗнШеЧАЗЂВМЙЋИцГЦЃЌЙЋЫОЕФШЋзЪзгЙЋЫОКМжнКМЙјНФЯФмдДгаЯоЙЋЫОКЭФўВЈКМЙјНФЯЙњМЪУГвзгаЯоЙЋЫОЕФЙЉгІЩЬКгББИжЬњМЏЭХСњКЃИжЬњгаЯоЙЋЫО(вдЯТМђГЦЁАСњКЃИжЬњЁБ)ФПЧАвбОЭЃВњЃЌаЯЬЈЪаеўИЎФтЖдЦфНјаажизщЃЌЖјСНМвзгЙЋЫОЙВЯђЦфдЄИЖСЫ3вкдЊИжХїВЩЙКПюЃЌЮДЪЕЯжНЛЛѕЁЃЙЋЫОдЄМЦжизщЪТЯюНЋЛсгАЯьеЎПюЕФЛиЪеЃЌВњЩњЫ№ЪЇЁЃетвВвтЮЖзХЃЌКМЙјЙЩЗнЕФИУБЪ3вкдЊВЩЙКПюгаПЩФмУцСйФбвдЪеЛиЕФЗчЯеЃЌЖјетЪЦБигАЯьЙЋЫОЕФвЕМЈЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌгЩгкСњКЃИжЬњЮДдкКЯЭЌдМЖЈЕФ2013Фъ3-4дТНЛЛѕЃЌКМЙјЙЩЗндкНёФъШ§МОЖШвбЖдИУБЪдЄИЖЛѕПюМЦЬсСЫ10%МД3000ЭђдЊЕФЛЕеЫзМБИЃЌЖјетБЪМЦЬсвВЪЙЕУЙЋЫОШ§МОБЈОЛРћШѓДгдБОЕФ1.78вкдЊЯТНЕжС1.48вкдЊЃЌвЕМЈДгЭЌБШЯТЛЌ29%РЉДѓжСЯТЛЌ42.68%ЁЃ

ЁЁЁЁКСЮовЩЮЪЃЌШчЙћСњКЃИжЬњдкЖЬЦкФкЮоЗЈЗЕЛЙдЄИЖПюЛђЮоЦфЫћЛЙПюдМЖЈЃЌФЧУДЃЌКМЙјЙЩЗнЪЦБигкЫФМОЖШдйДЮМЦЬсЛЕеЫзМБИЁЃвВОЭЪЧЫЕЃЌКМЙјЙЩЗндк2013ФъЖШЕФвЕМЈКмПЩФмдйЪмЧжЪДЁЃ

ЁЁЁЁОЭДЫЃЌвЛЮЛЩЯЪаЙЋЫОИпЙмдкНгЪмББОЉЩЬБЈМЧепВЩЗУЪББэЪОЃЌЁАМШШЛШ§МОЖШЩЯЪаЙЋЫОвбЖдетБЪдЄИЖПюМЦЬсСЫ10%ЕФЛЕеЫзМБИЃЌОЭЫЕУїЛсМЦзМдђвдМАФкВПКЫЫужЦЖШЪЧетУДвЊЧѓЕФЃЌФЧУДЃЌдкЫЋЗНЮоаТдМЖЈЕФЧщПіЯТЃЌЫФМОЖШРэгІЛЙвЊМЦЬсЃЌМЦЬсЕФБШР§гІИУВЛЛсЩйгк10%ЁБЁЃСэвЛМвЙЋЫОЕФВЦЮёзмМрвВБэЪОЃЌЁАИљОнНїЩїадддђЃЌХаЖЈгІЪееЫПюЛљБОВЛФмЪеЛиЕФЃЌЦѓвЕгІЕБШЋЖюМЦЬсЛЕеЫзМБИЁЃЕЋАДееЙЋИцЕФвтЫМЃЌЙЉгІЩЬПЩФмНЋНјааеЎЮёжизщЃЌвђДЫЫФМОЖШгІИУВЛЛсШЋЖюМЦЬсЁБЁЃВЛЙ§ЃЌКМЙјЙЩЗнЖдДЫЕФЛигІдђНЯЮЊКЌК§ЃЌЙЋЫОЕФвЛЮЛжЄШЏЙЄзїШЫдБдкЕчЛАжаБэЪОЃЌЁАМЦЬсЗНУцЕФЪТвЫЮвУЧднЪБВЛШЗЖЈЃЌвЊПДетМвЙЋЫОЕФжизщНјеЙЧщПіЁБЁЃ

ЁЁЁЁЖјШєАДЩЯЪіЗжЮіШЫЪПЕФЫЕЗЈЃЌМДБувдБЃЪиМЦЬс10%ЕФЛЕеЫзМБИРДМЦЫуЃЌвВжСЩйНЋгАЯьКМЙјЙЩЗнЫФМОЖШ3000ЭђдЊЕФОЛРћШѓЁЃФЧУДЃЌвдШЋФъРДПДЃЌСНДЮМЦЬсНЋМѕЩйИУЙЋЫО2013ФъЖШ6000ЭђдЊЕФОЛРћШѓЃЌЖј6000ЭђдЊМИКѕНгНќгкКМЙјЙЩЗндкНёФъвЛМОЖШДДдьЕФОЛРћШѓЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌКМЙјЙЩЗнЕФгІЪееЫПювВЫЦКѕДцдкЪеЛиЕФФбЖШЃЌЙЋЫОНёФъШ§МОБЈЕФгІЪееЫПюЮЊ19вкдЊЃЌНЯШЅФъЭЌЦкЕФ14вкдЊдіГЄ35%ЃЌЕЋгЊвЕЪеШыШДжЛга43.6вкдЊЃЌНЯШЅФъЭЌЦкЕФ83.7вкдЊМѕЩйНќвЛАыЁЃ

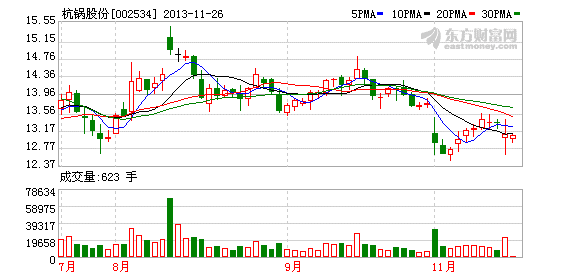

ЁЁЁЁзђШеЃЌКМЙјЙЩЗнБЈЪе13дЊ/ЙЩЃЌЯТЕј1.89%ЁЃ

![S1FD8IYHLG]H}Y4)E()T0H9.png](../../zt2017/201807/W020180712352492550202.png)