监管层拟出台金融机构资管新规 打破刚性兑付

周二,有消息称,央行会同证监会、银监会、保监会等部门,就全面规范金融机构资管业务进行讨论及征求意见,新规明确提出打破刚性兑付和统一杠杆要求。根据记者获得的文件,此次新规将“新老划断”,老产品到期不续,新产品必须严格遵守规定。上述内容仍处于讨论意见阶段,尚未最终确定。业内人士表示,监管层出台新规意在防范金融风险,促进资管行业规范、有序、健康发展。

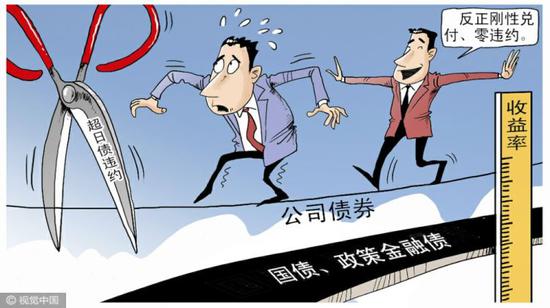

打破刚性兑付

根据记者获得的《关于规范金融机构资产管理业务的指导意见》,新规中明确提出资管业务是金融机构的表外业务,金融机构不得开展表内资产管理业务,不得承诺保本保收益,打破刚性兑付。

《意见》明确禁止资产管理产品直接或间接投资于“非标准化商业银行信贷资产及其收益权”,但允许发专门产品,投资于其他非标产品,需要限额管理、禁止期限错配,逐步压缩非标资产规模。统一要求金融机构按照产品管理费收入的10%计提风险准备金。

事实上,自2014年我国首笔公募债“11超日债”违约之后,中国债券市场的刚性兑付正在逐步打破,债券市场违约的案例正在逐步增多。去年债券违约事件不断。据统计,去年国内债市共有79只债券发生违约,违约规模398.94亿元,同比增加两倍。

此外,被认为是刚性兑付的保本基金也将成为历史。近日,证监会发布《关于避险策略基金的指导意见》。为避免投资者形成对此类产品绝对保本的 “刚性兑付”预期,此次修订将“保本基金”名称调整为“避险策略基金”。同时,证监会取消连带责任担保机制;完善对避险策略基金的风控要求。业内认为,“保本基金”变身将有助于合理引导投资者预期,帮助投资者充分认识到在极端情形下仍存在 “不保本”的风险。

对此,知名经济学家宋清辉表示,从海外市场来看,债券违约等刚性兑付被打破并不少见。监管层出台新规,有助于投资者打破刚性兑付的惯性思维,让投资能力和风险承受能力不匹配的投资者,主动退出相应的市场。从长远来看,有利于中国资本市场的长期健康发展。

统一管理杠杆率

《意见》称,监管层考虑将不同种类产品的杠杆率趋于统一管理。新规将对包括理财产品、信托计划、公募基金、私募基金,证券公司、基金公司、基金子公司、期货公司和保险资管公司发行的资产管理计划等产品进行统一约束。

对于结构化产品,按照优先份额/劣后份额的杠杆倍数分别为固收类3倍、股票类1倍、其他类2倍。公募产品和私募产品,按照总资产、净资产设定140%和200%的限制。单只产品按照穿透原则,合并计算总资产。

此外,通道业务将受到进一步限制。金融机构不得提供扩大投资范围、规避监管要求的通道服务。

监管层还考虑消除多重产品的嵌套行为,即不允许资管产品投资其他资管产品,但基金中基金(FOF)、管理人中管理人(MOM)及金融机构一层委外投资有一定的合理性,对其给予禁止例外。

一位不愿具名的上海私募人士还表示,监管层有可能提出限额管理,禁止期限错配等要求,此举是为了防范影子银行等带来的金融风险。

宋清辉指出,近年来金融机构资管行业乱象丛生,损害投资者利益现象频发,不但抹黑金融资管行业的声誉,而且危害着整个行业健康发展。监管层全面规范金融机构资管业务,意在促进行业规范、有序、健康发展。另外,对包括理财产品、信托计划等产品进行统一约束,有利于堵上行业内的监管套利漏洞,净化市场环境。