去年唯有债券基金风景独好 当前可以配置吗?

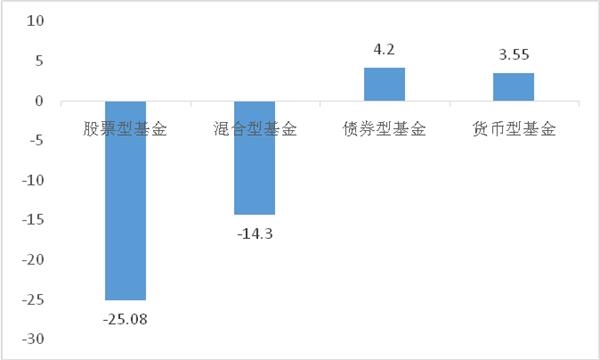

2018年,股市收益整体扑街,货币基金收益接连下滑。数据显示,截至2018年末,股票型基金、混合型基金去年全年平均收益率-25.08%、-14.3%;货币基金的七日年化收益率也由年初的4.67%回调至年底的3.43%。纵观公募市场,唯有债券基金风景独好!

2018年各类型基金平均收益率(%)

数据来源:Wind 截至:2018.12.31

债基为什么取得如此好的业绩

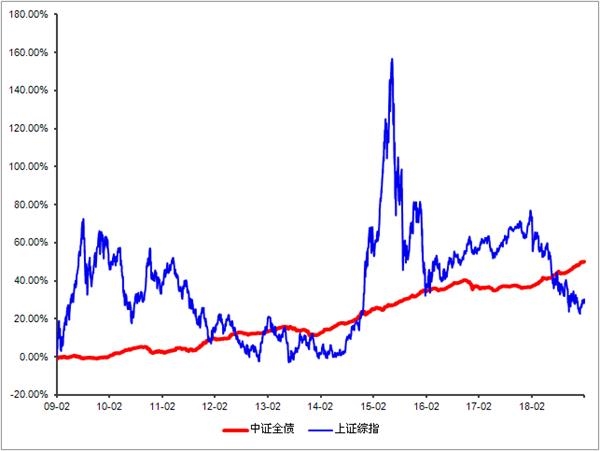

从债券相比股票,债券通常规定有固定利率,与企业绩效没有直接关系,即便企业破产,债券持有者享有优先于股票持有者对资产的索取权,债券显著特点就是风险较低、收益较稳。这点可以用一个代表债券市场的指数走势来验证。

中证全债、上证综指近十年走势对比

数据来源:Wind 统计区间:2009.2.1-2019.2.1

从上图可以看出,代表债市的中证全债近十年来整体走势多数向上,而代表股市的上证综指呈现高低起伏的较大波动。

“跷跷板”效应

从历史上看,债市和股市也有一定关系,呈现“跷跷板”效应。主要原因可能就在于避险情绪,比如:去年,股市大幅震荡,投资者出于避险考虑,大批资金涌入债市,债基也随之水涨船高,规模一举突破30万亿元,比之2017年底资产规模增长56.76%。

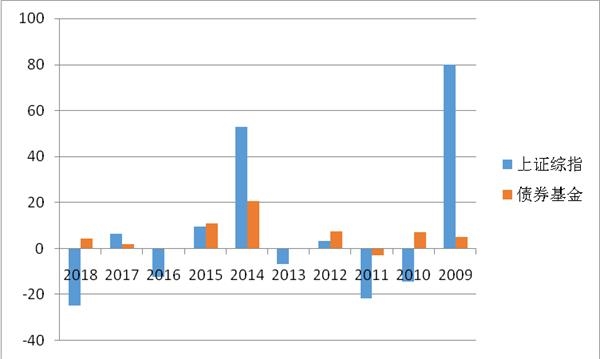

拉长时间看,近十年中股、债两市出现负相关,也就是“跷跷板效应”的年份占比40%,数据显示,在2010年、2012年、2013年、2018年,在股市表现不好的情况下,债基取得了相对不错的正收益。

上证综指涨幅与债基平均收益率对照图

数据来源:Wind 统计区间:2009年-2018年末

当然,“跷跷板效应”也不是绝对的,市场偶尔也会出现“股债双杀”以及“股债双牛”的情形,所以投资债券并不是高枕无忧的,债市也有牛熊市场之分。

影响债市走势,继而影响债基收益的因素还包括国家货币政策、信用风险和通货膨胀等。

当国家经济增速缓慢,货币政策流动性宽裕,利率就会下调,与利率呈反向关系的债基收益就会有较好显示;

信用风险就是债券存在欠债不还的风险,而影响公司偿还能力的可能是整个市场环境不好,行业产能过剩,也可能是企业自身经营不善等因素;

最后,严重的通货膨胀,对股市、债市都是极大的坏消息,会侵吞掉投资者的实际收益。

债券基金当前可以配置吗?

相关机构表示债市基调不变,中短期将延续牛市行情。具体来看三方面:

从宏观经济来看:

预计2019年GDP增速将继续下滑,但一季度聚焦“两会”预期出台的宏观政策将对市场带来冲击,值得重点关注。

从融资环境来看:

政府、企业、家庭资产负债表都在收缩,宽信用政策效果受限,融资环境没有显著改善,效果传导可能需要更长时间,同时信用风险将进一步释放。

从流动性来看:

宽货币暂时不会改变,如果外围市场进一步恶化或将出来降息措施。

由此来看,债券基金今年具有较大配置价值。尤其是专注债市投资的纯债基金,有望给投资者带来不错的回报。