二季度私募基金季报:维持震荡判断 不同策略分化加剧

1.1 私募基金总规模突破13万亿,证券类私募基金缩水近5000亿

截至2017年6月底,中国证券投资基金业协会已登记私募基金管理人19708家,已备案私募基金56576只,认缴规模13.59万亿元,实缴规模9.46万亿元。政府各项政策红利以及较为宽松的IPO政策令一级市场持续火爆,而二级市场行情缺乏较大的投资机会,部分投资者为获取一定的稳定收益,开始转向股权投资,使得证券类私募和股权类私募规模分化严重。股权类私募扶摇直上,实缴规模较16年底增长34.8%;证券类私募规模连续下滑,缩水近5000亿元。

1.2 适当性新规正式实施

7月1日,《证券期货投资者适当性管理办法》正式实施,管理办法及其指引全面适用于私募基金管理人及其委托基金销售机构。从管理人方面来看,私募基金或内部配备相应人员,或将部分适当性审核工作外包给券商,这都会给私募基金公司带来相应额外成本;从基金销售端来看,由于新规对投资者加以重新认定,在募资方面或会遭遇一定影响。新规实施后,私募基金公司在优化系统设置、募资流程和人员培训等方面要加大投入。但从长期来看,新规出台会规范行业,进一步提高行业门槛,未来行业洗牌将加速,使行业强者恒强的态势更加凸显。

1.3 减持新规发威,私募定增产品不容乐观

证监会5月27日发布新规,要求定增股份解禁后12个月内减持股份不得超过50%。此举对定增市场影响较大。新规实施至今近两个月,此前市场热衷的定增题材吸引力大幅减弱,而私募定增产品的表现也大受影响,从朝阳永续不完全统计数据来看,2季度148只定增产品中,108只产品亏损,占比高达近73%。此外,随着IPO速度的加快,上市公司“壳价值”显著降低,私募定增产品前途未卜。

1.4 “私转公”大潮背后:私募募资实在太难

2016年7月15日,证监会在《证券投资基金法》等法律法规框架下,将基金公司设立审批程序调整为证监会先批准筹建、申请人组建公司并通过证监会现场检查后再开业。该调整降低了市场主体申请设立基金公司的成本,行业掀起了“私转公”的浪潮。在鹏扬和凯石完成“私转公”之后,博道投资亦于近日获得了公募基金业务牌照。截至2季度,约有40家私募正在申请公募基金业务牌照。“私转公”大潮诚然是受到政策影响,但根源仍在于私募募资难。由于市场机会不多、人才流失,私募在募资上压力较大,这也是私募行业目前面临的最严重的问题。

私募基金发行与备案情况

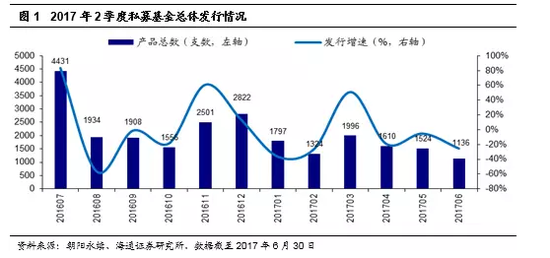

2.1 私募基金发行情况

6月私募基金发行数量较5月有所下降,产品发行数量环比下降25.46%,同比下降53.06%。产品发行数量萎缩不排除与统计上的原因有关。

总体来说,2017年2季度私募产品发行数量4270支,较2017年1季度的5117支产品发行有所萎缩,下降幅度16.55%。

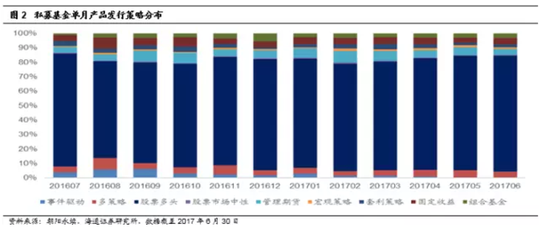

从私募基金单月产品发行的策略分布来看,剔除未有明确分类的其他策略基金,股票多头策略基金发行占比除16年8、9、10三个月份,其余时间均维持较高占比。事件驱动型基金发行占比逐步降低,多策略、组合基金及管理期货策略私募产品发行占比相对较为稳定。

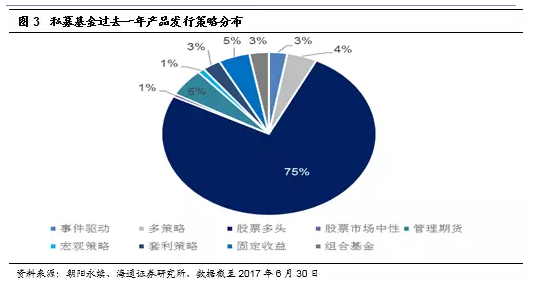

统计过去一年私募基金产品发行的策略分布可以看到,过去一年的私募基金发行以股票多头型私募基金为主(其中囊括了股票多头及股票多空策略),占比高达75%。另外,固定收益、管理期货和多策略型产品为次高品种,占比分别达到5%、5%和4%。

2.2 私募备案情况

根据基金业协会发布的最新信息,截止2017年5月底,私募证券管理人备案家数7696家,较4月底下降了0.27%。

在2016年7月份,私募基金为了“保壳”,备案私募证券基金数量增速达到了12.86%的高峰,其后增速逐步下降, 2017年3月底备案私募证券基金数量打破了备案基金数量稳步增长的格局,首次出现了负增长,2017年5月底备案私募证券基金27915支,较上月增长2.32%。

与私募证券基金备案情况相对应的是, 2017年3月底备案私募证券基金实缴规模打破了备案私募证券基金实缴规模稳步增长的格局,首次出现了负增长,而2017年5月持续了这一态势,较上月减少了2.24%。

2季度私募基金业绩回顾

3.1 市场行情回顾

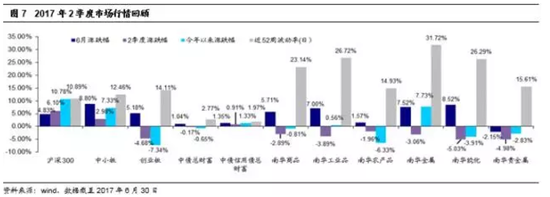

整体来看,二季度沪深300、中小板指数表现较好,创业板及各类期货指数表现均不佳。6月市场出现反弹,除贵金属指数外,其余各类指数在6月均有不同程度的上涨。

截止到17年6月30日,从各类资产近52周的波动率来看,商品期货类波动率总体高于股票类。

3.2 私募业绩总体回顾

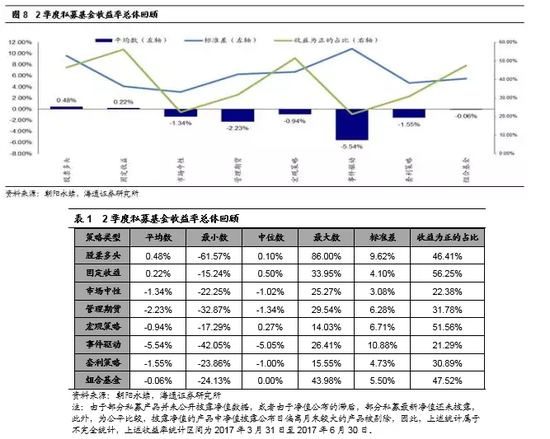

2季度股票多头和固定收益策略私募基金平均收益为正,其余策略平均收益为负。标准差较大的策略为事件驱动和股票多头策略。其中2季度收益为正的基金数量占比最高的策略是固定收益和宏观策略,两者均超过50%。事件驱动、市场中性、套利策略和管理期货策略大部分基金收益为负。

3.3 股票多头型私募基金业绩表现

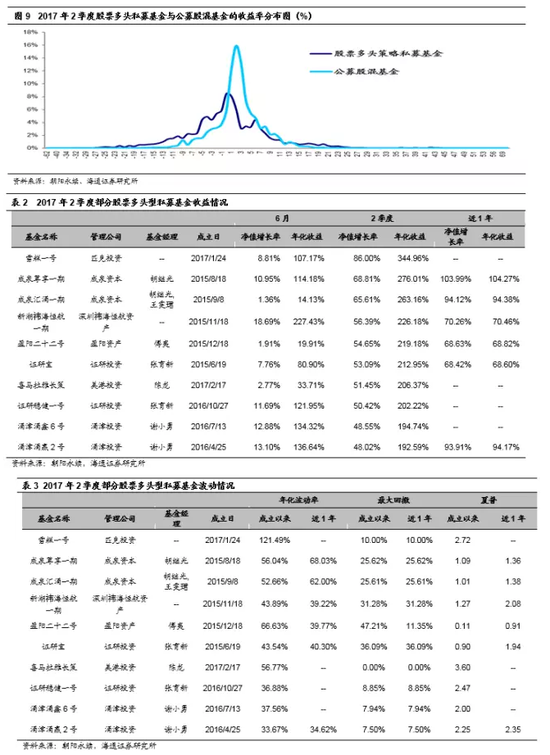

据朝阳永续不完全统计,截至6月底,存续的非结构化股票多头策略(包含股票多空)私募基金共有7025只。其中3260只产品在2季度取得了正收益,占比为46.41%。从产品收益分布来看,2季度股票多头策略私募基金收益分散度较1季度有所增加,约一半的产品收益介于-7%-2%之间。从股票多头策略私募基金与公募股混基金的收益分布图对比可以看出,公募股混基金的收益集中度更高。

3.4 固定收益型私募基金业绩表现

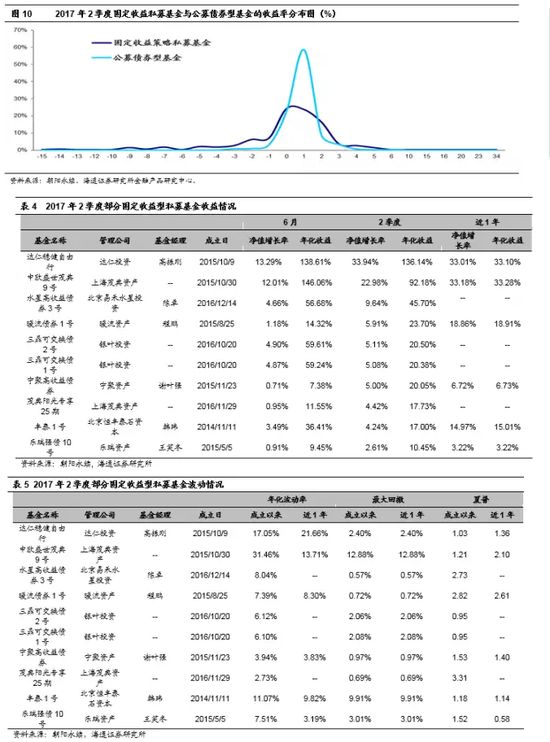

据朝阳永续不完全统计,固定收益型私募产品截至6月底存续的共384只,其中216只产品在我们的统计区间内取得了正收益,占比达56.25%。从产品收益分布来看,2季度固定收益型私募基金收益集中于-1%-3%,超过80%的产品收益介于该区间内。但从分散度来看仍然低于公募债券型基金。

3.5 其他类型私募基金业绩表现

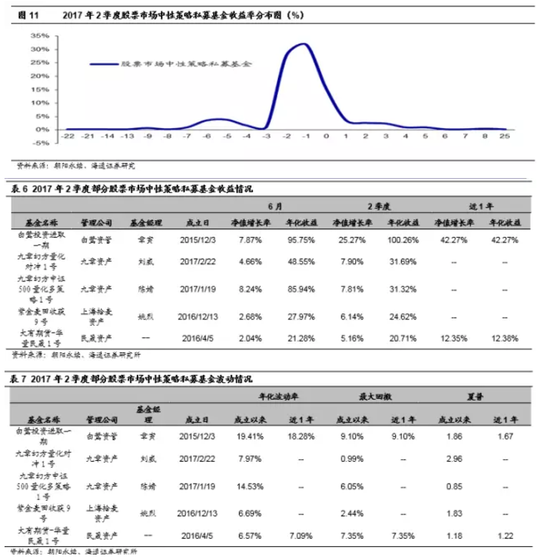

3.5.1 股票市场中性策略私募基金业绩表现

3.5.2 管理期货策略私募基金业绩表现

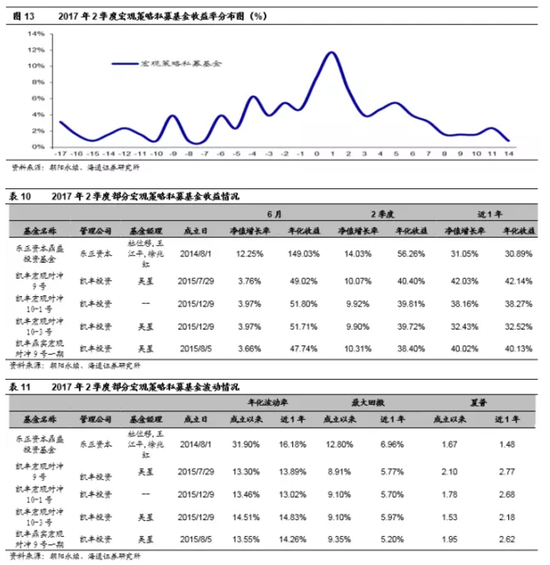

3.5.3 宏观策略私募基金业绩表现

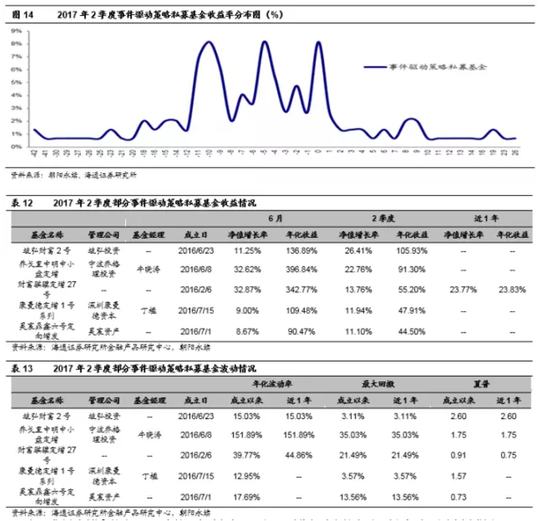

3.5.4 事件驱动策略私募基金业绩表现

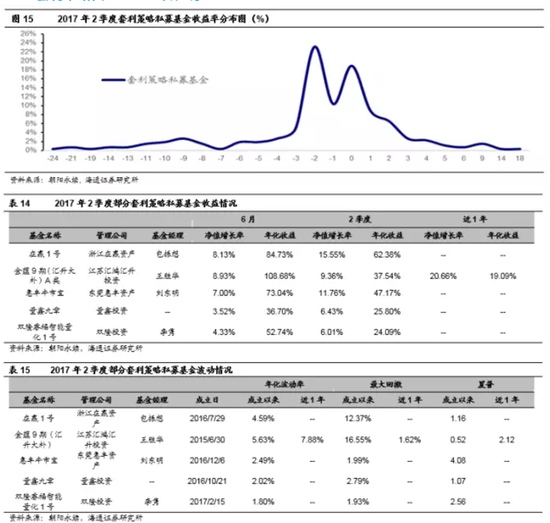

3.5.5 套利策略私募基金业绩表现

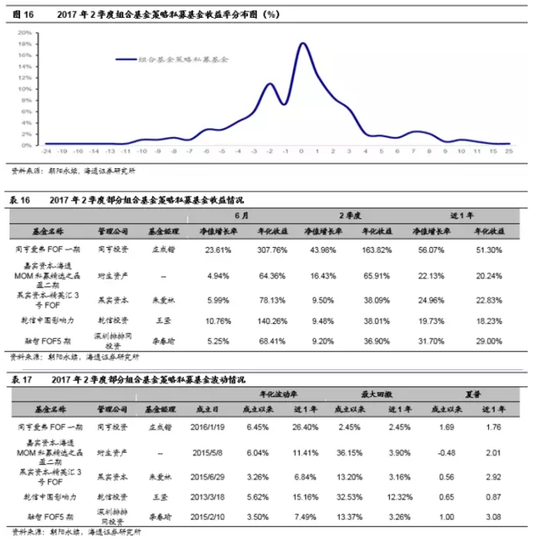

3.5.6 组合基金策略私募基金业绩表现

私募基金投资策略

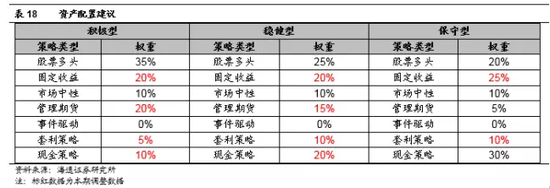

股票市场: 6 月初以来,震荡市已经开启新一个上涨波段,7 月市场或许出现涨幅趋缓或小幅波动,但上涨趋势仍将延续,建议顺应市场多头趋势。未来密切关注政策面变化,以及市场累计涨幅和市场情绪。结构上也维持之前判断,震荡市业绩为王,整体偏价值的风格不会变。因此,我们依然整体给予股票市场的股票多头和股票多空策略标准配置,低配受政策影响较大的事件驱动策略产品。

股指期货市场:从上半年大类资产期货的涨跌幅看,沪深300股指期货涨幅9.37%,位列第一。逻辑看,一是经济逐步企稳,二是热点切换,资金流入蓝筹,推动股指重心抬高,三是中国加入MSCI,提振了市场信心。目前,期指已经在6 月7 日重回年线上方,沪指回到了3000 点到3300 点箱体的三分之二位,半年线与年线均构成股指短期支撑,但市场的成交量一直难以放出,存量资金博弈特征明显,预计近期箱体内震荡的可能性较大。因此依然建议低配市场中性和标准偏低配置套利策略的产品。

债券市场:近期,前期倒挂的收益率曲线略有修复,主要源于资金面宽松带来短端利率下行,长端下行幅度有限,表明市场对于长期流动性仍不乐观,随着央行收紧流动性,曲线修复或告一段落。7月需关注基本面趋势、资金面和委外到期情况。考虑到债券市场有所回暖,本期我们在谨慎的基础上给予固定收益策略产品标准配置。

商品市场:目前煤炭补库需求增强,短期走势偏强。钢矿价格上涨明显,多头信心高涨,煤焦现货价格开始下调,基差迅速收窄。目前煤焦主力合约基差修复明显,大幅上涨需要现货进一步跟进。后期还需要密切关注电弧炉开启及钢厂检修动态。预计短期煤焦走势震荡偏强。从钢市来看,当前库存低位,巨幅利润下钢企高炉开工率、产能利用率、粗钢日均产量等较高,供给量增加。但7 月后钢厂也将迎来检修季,供应压力或有所缓解。配合近期资金面紧张局面缓解,短期钢价的反弹有望延续。整体而言,黑色产业链库存边际上分化明显。此外,6月份油价总体下跌,油价已接近美国原油生产商成本线导致美国石油炼厂开工率高位回落,原油供给边际趋紧;当前原油进入传统消费旺季,预计原油价格将短期或企稳回升。受6月美联储加息及缩表计划落地等影响,6月份黄金价格先涨后跌,整体下跌约1.53%。因英国退欧谈判进展、特朗普医改、意大利大选均存不确定性,加之美元目前或被低估,预计未来2、3个月黄金价格多空交织,或维持震荡。综合各个板块该阶段的现状,考虑到商品市场目前出于震荡筑底回暖的状态,本期我们建议对商品给予管理期货策略标准配置。

本报告业绩回顾部分是基于基金历史表现进行的客观分析点评,涉及的基金不构成投资建议;投资建议部分,需要警惕货币政策、证券市场相关政策的不确定性以及人民币贬值影响。

来源:海通私募研究