24岁单身男:月入3200 如何在40岁实现财务自由

每个人都有梦想,今天这位小伙伴的梦想是:希望自己有朝一日能有大把大把的银子砸向贫困山区~小投要给他点个zan~孟子说:穷则独善其身,达则兼济天下,没钱的时候努力挣钱先改善自己和所爱的人的生活,有钱了再力所能及的帮助更多的人,这才是靠谱的人生态度嘛~

1没有一个富爸爸,我们就不能追求梦想了吗? 理财规划的第二个名额我们给了这个24岁刚刚工作一年多的小伙伴,是因为有很多刚刚走进社会不久,怀揣着自己的梦想在大城市默默奋斗的年轻人,没有名校的背景,没有一个能帮助自己的富爸爸,也暂时没有让自己在职场中脱颖而出的核心竞争力,所以难免会有些焦虑和无助,担心自己的梦想能不能实现,会不会在日复一日的生活中渐渐丢失了自己的梦想。

我们希望通过这次的理财规划传递这样的信息:

合理的根据自己的实际情况制定自己的理财目标和计划,然后一步步去实施,就可以慢慢积累属于自己的财富,而梦想的实现,并不一定要等财务自由的那天。作为一个年轻人,最重要的事情还是要先投资自己的能力,这样才能通过工作或者创业为自己更好的积累投资的第一桶金。

2理财规划第一步:梳理财务状况

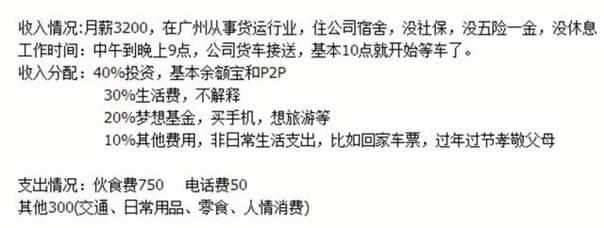

计划对收入支出有影响的:

1.想换工作,可能导致收入下降,支出上升(需租房,交通费)

2.购买山地车,近期想要,800左右的,娱乐,锻炼用。想要很久了,一直舍不得买。

3.打算购买笔记本电脑,2500左右就好了。需求还不是那么强烈。

4.11月去厦门,预计费用1000~2000.

5.报名会计从业资格证或英语学习,费用不详。

最后说说最重要的,想要的理财目标:

1.希望在2年后,被动收入能达到每月500,或能覆盖月支出的25%~30%。在30岁时,应该完成恋爱、结婚、生子(房子不奢望)吧?这时被动收入能够达到月支出50%。

2.三十岁四十岁实现财务自由,有能力实现梦想。

3对理财目标的可实现性进行评估 我们姑且就叫这个24岁的男孩S(因为他的用户名第一个字母是S)吧,S的收入和资产状况、2014年生活可能会发生的变化、未来理财的目标都写得很清楚,我们很佩服S 能在收入并不高的基础上每个月将40%的工资用于投资,而且最棒的是他建立了自己的梦想基金,将20%的收入放入自己的梦想基金中,去实现自己一个一个小小的微梦想。他的理财目标也很清晰,是一个对未来有自己想法的男孩,但是在给出我们的建议之前,我们先要给S泼泼冷水:

1.S的第一个理财目标是2年后被动收入达到每月500元或月支出的25%-30%,咱们就按每月500元来计算,一年就是6000元的被动收入,按我们比较合理的年收益率8%来看,2年后S需要拥有7.5万元的本金才行。不过到目前为止他的资产15000元,用于投资的12000元,接下来还会有买山地车、笔记本电脑、去厦门的开支,就算梦想基金能够支持一部分,但是也还是不够。更重要的是S有换工作的打算,面临着收入下降、支出上升(租房、交通)的状况,预计未来一段时间很难保证原来每月1280的投资本金积累。目前S的资产基本是分布在余额宝和P2P、基金中,就算获得每年10%的收益,2年后也很难实现他的目标。

2.S的第二个理财目标是6年之后恋爱、结婚、生子,而且被动收入能达到月支出的50%。我们就假设六年后S还是在广州居住,因为不考虑买房所以一家三口租房住,在58同城上可以查到广州市区一室一厅的房子租金大约在2000左右,一家三口在广州一月的消费怎么着都得4000元吧,毕竟还有孩子,这样的话就算每月开支6000元,被动收入要覆盖月支出的50%,也就是每月被动收入3000。按上面的计算方法,要达到这个目标S在6年后需要有可用于投资的本金45万元。也就是说S未来几年的收入要在除开所有的开支(而且开支要包含谈恋爱、结婚、生孩子)之外,还要通过存钱、投资的方式积累45万的本金。

3.最后一个目标是财富自由,当然每个人对财富自由的概念不太一样,因为不知道S所认为的财富自由是什么,而且因为时间很长,所以我们很难评估他的目标能否实现。

4.在S目前的财务情况中,还有一个比较严重的问题,没有五险一金,没有任何保险,如果发生任何疾病和意外,所有的费用要全部由S自己负担,这其中的风险是很大的。

4建议:不断投资自己的能力,相信时间的力量 综合以上的分析,我们认为S的三个目标中的前两个虽然比较明确,但是从S目前的现状来说,要实现是有一定难度的。当然不排除他在这几年里创业成功或者工资高速增长,快速积累财富。但是也有很大的困难,原因如下:

1.目前工资太低,而且缺乏在职场上的核心竞争力。

2.目标相对自己的实际情况来说比较高,没有从目前自己的现状出发合理的制定目标。

因此,我们给S的建议是:

1.认真的考虑职业规划,自己打算换的是什么工作,如果学会计的话是不是打算以后从事会计工作,预期的收入会是多少?自己需要具备哪些能力等等。对于年轻人来说,培养自己的职业核心竞争力,收入是可以快速增加的,收入的增加能够帮助你更快的积累可以投资的本金。

2.从自己的实际情况出发调整自己的理财目标,其实你的梦想不一定要等财富自由之后才能去实现,资助贫困学生、免费午餐计划等等,有很多方式可以帮助贫困山区的孩子,从自己力所能及的事情做起会更有成就感。

3.换工作的时候一定要问清楚五险一金的情况,现在的用人单位是必须要给员工购买基本的五险一金的,这是自己的权利,也是基本的保障,必须要有。在此基础之上可以考虑给自己配置合理的商业保险,比如意外险和重疾险等,年轻收入低的时候买消费型保险即可,用最少的钱给自己带来最大的保障,这才是对自己和家庭负责任的做法。

4.继续坚持自己的财富分配方式,同时不断学习理财投资知识,坚持投资。需要提醒的是,S有一部分资产是投向P2P的,P2P平台目前鱼龙混杂,每年跑路的也不少,所以在投资之前一定要对平台做好评估,选择靠谱平台。

美国“无债生活”项目创始人玛丽-亨特在其新书中细数了几大自杀式理财做法

玛丽·亨特警告道,下列几种生活方式均是错误的理财做法,往往会造成严重的后果。

1、靠借款度日。

2、开支远远大于收入。

3、将房子作为抵押品。

4、花费退休账户里的资金。

5、为了孩子而承担贷款。

6、一味拖延。

如何简单易懂地去理财

应急钱。应急钱可以用来投资短期银行储蓄、短期国债、货币市场基金、短期保本型的银行理财产品、短期保本型的券商理财产品等。这些投资收益低,但是流动性好,随时可以变现,而且不会亏损。

养命钱。命钱主要用于投资定期银行储蓄、中长期国债、债券基金、社会保险、储蓄型的商业养老保险、企业债券、保本型的银行理财产品、保本型的券商理财产品、黄金、住房等。这些投资有固定的收益,收益率中等,非常安全。

闲钱。闲钱是家庭5年以上不用的闲置资金,如果是退休老人,就是20年以上的闲置资金,这些钱可以用来从事风险性投资,但不是必须做风险性投资的。这些投资有可能带来较高的收益,但也有可能产生亏损。

护钱。护钱是理财的保障。我们仅仅依靠攒钱和生钱是不够的,因为有可能因为一次意外事故造成你家的“水库”决堤,使你家的钱财大量流失甚至损失殆尽。

因此,需要在“水库”外面筑一道堤坝。所谓筑堤坝就是买保险。当你遇到意外事故的时候,保险会给你提供补偿性的资金,帮你度过财务危机。

综上所述,理财就是把你赚到的钱分成5份:消费钱、应急钱、养命钱、闲钱和保险钱。让不同性质的钱在不同的工作岗位上为你工作就是了,理财其实就是这样简单。