线下理财一天一雷 业内:还有一两千亿窟窿

自e租宝非法集资案曝光以来,线下理财公司“春雷”阵阵。2016年第一季度线下理财公司从“一月一雷”愈演愈烈甚至一度演变为“一天一雷”。线下理财因何加速爆雷?监管难点在哪里?线下理财又将命归何处?

线下理财加速爆雷业内:至少还有一两千亿的窟窿

(该表格罗列了2015年4月至2016年4月爆雷的线下理财公司。由于线下理财公司的数据和信息并不开放,所采数据均为互联网上能统计到的典型爆雷平台,为不完全统计。)

据盈灿咨询不完全统计,仅2016年第一季度,线下理财爆雷9家,受害投资人超16万余人,涉及资金规模达600亿元。

“线下理财是去年年底开始风险暴露的,2015一年线下理财总涉案投资金额超过1000亿元。”谈及线下乱象,盈灿集团董事长兼总裁徐红伟表示。2015年4月金塞银事发,涉及资金63亿;2015年12月e租宝事发,引起轩然大波,涉及资金500多亿;2016年4月中晋资产事发,涉及资金340亿,受害投资人达13万余。

徐红伟进一步表示:“线下理财公司如悬在头顶上的达摩克里斯之剑,至少还有一两千亿的窟窿要爆出来,甚至现在你都还不知道它在哪里、叫什么名字。”

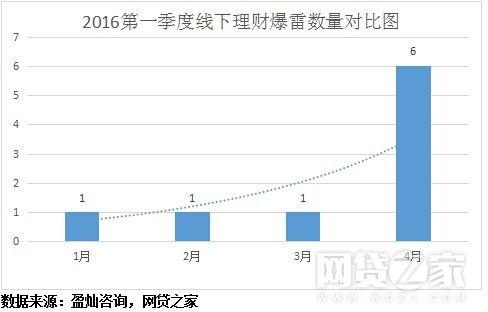

线下理财加速爆雷的成因分析:羊群效应?

(由于线下理财公司的数据和信息并不开放,所采数据均为互联网上能统计到的典型爆雷平台,为不完全统计。)

2016年第一季度线下理财爆雷加速,尤其是4月份,融宜宝、中晋、大骏、望洲……多至6家。为什么群体兑付事件集中暴露?

国诚金融CEO王建章表示:“线下理财的对象主要是中老年人,这部分群体的风险识别能力和风险承受能力比较弱,容易被线下理财高大上的门面和小恩小惠所迷惑,无法做到理智投资,遇到行业或公司负面消息,容易产生羊群效应,造成集中兑付”。

从浅层次分析,这是一种连锁反应。盈灿高级研究员张叶霞接受采访时称:“随着大大集团、金鹿财行、中晋资产等事件曝出,投资者们对相关理财公司的负面新闻关注度增大,开始意识到线下理财产品风险大,投资人采取提前兑付或者产品到期后不再投资的方式来规避风险,造成了理财公司资金链紧张,从而发生连锁反应,兑付事件爆发。”

从深层次分析,线下理财公司交易模式本身蕴含着巨大风险。门槛很低,信息不透明,运作成本高,资金流向更是不规范。一些线下理财公司资金流向关联公司,而这些关联公司经营水平有限、盈利不足,无法长期承受理财产品兑付带来的高额成本,导致风险爆发。

线下理财成监管盲区转型已成时代必然

如何使线下理财的业务和数据开放是监管难点。

盈灿咨询高级研究员张叶霞称:“线下理财公司的资金规模是一个未知数,由于没有托管机构或者存管机构,监管部门很难监测到其规模,不能通过规模变化来分析理财公司存在的风险。同时,理财产品资金的流向非常不透明,监管可操作性非常低。”

4月27日,国务院处置非法集资部际联席的14个部委在京宣布重拳出击非法集资,各地加大对线下理财公司的排查。鉴于线下理财监管的可操作性太低,很多业内人士对“线下模式”前景并不看好。

银豆网CEO王鹏程表示:“理想情况下可以建立一套IT体系和相关制度,能确保线下理财公司的日常业务可以分门别类的采集,基于这些数据的基础之上才能进一步建立模型,从而为监管层提供决策依据。但在实际执行中也可能会问题重重,数据真实性也难以保证。线下公司可以转型线上或申请金融牌照等方式寻求出路。”

国诚金融CEO王建章在接受采访时称:“线下线理财由于隐蔽性很高,信息不透明,缺乏民间的第三方监管机制,所以从制度上进行监管几乎是不可能的。而互联网具有信息透明、数据公开、言论自由等特点,理财从线下转到线上是时代的必然。”

他亦向记者表示:“未来只有综合能力强的公司才会在市场上存活下来,风控、网络技术、运营能力、垫付能力、用户口碑等多维度因素缺一不可。而公司的准入门槛越高,越容易确立标准化的监管机制,形成有效监管。”

(投资界)