选好定投标的以后 怎么投才是最适合自己的呢?

1、两种定投方法

目前主流的定投方式有两种,定额定投和价值平均定投。

像天天基金网这样的销售平台都支持定额定投,就是每月定期扣一定金额购买指定基金,比如每月扣2000,如果基金净值是1元,就买2000份,如果是0.5元就买4000份,省时省力。

这种购买方式有什么好处呢?我们用购买基金的方式来算一下:

假如今天基金净值是1元,用2000元买2000份。

3月基金净值跌到0.5元,还是用2000元买了4000份,现在我们手上有6000份,一共花了4000元。

4月基金涨回到1元,再用2000元买2000份,手上有8000份基金,一共花了6000元,现在市值8000元,赚了8000-6000=2000元,收益率33%,而这时基金净值实际没变!

5月基金净值涨到2元,我们又买了1000份,现在总共花了8000元,基金份额9000份,基金市值=9000*2=18000元,收益率18000/8000-1=125%,而此时基金净值收益率是100%。

通过这种定投方法,实际是通过时间上的分散降低了成本,从而提高了收益。

价值平均定投比较复杂一点,在《价值平均策略:获得高投资收益的安全简便方法》中对此进行了详细介绍。这个方法的初衷是根据资产目标进行投资,比如10年后我要成为百万富翁,逆袭高富帅迎娶白富美,我现在手上有10万,从现在开始定投,考虑到工资增长,在给定工资增长率和长期投资回报率的情况下,使用这种方法可以计算出定投计划的路线图。好吧这个太复杂,我们先不管他,先看看这种方法如何操作吧。

价值平均定投的原理是,每月基金市值固定增长。为了方便对比,我们假设每月基金市值增长2000元。

今天基金净值是1,还是2000元买2000份。

3月基金净值0.5,此时为了保持基金市值2000+2000=4000元,需要持有4000/0.5=8000份,因此需要购买6000份,花费6000*0.5=3000元,目前一共花费5000元。注意,如果我们每月工资只能存2000的话,现在悲催了,需要借钱才能达到本月目标!

4月基金涨回到1元,需要持有基金市值6000元,对应份额是6000份,注意!由于我们手上实际已经有8000份基金,因此我们需要卖出2000份,得到2000元!实际花费只有5000-2000=3000元。现在我们手上有市值6000元的基金,基金份额6000份,还有2000元现金!现在可以还掉上个月借的1000元了,我们手上还有1000元。

5月基金净值涨到2元,此时我们的市值要求是8000元,需要持有4000份,我们手上还有6000份,所以可以卖出2000份,得到4000元现金。现在手上有5000元现金,还有价值8000元的基金,加起来总资产是13000元!

重点来了,请注意总共的花费,2月实际花费2000,3月花费3000,4月收回2000,5月收回4000,实际总花费是-1000!也就是实际相当于没花钱!是不是想起来就很爽?

如果上面的文字让你头大,以下是详细计算过程:

2、回测结果

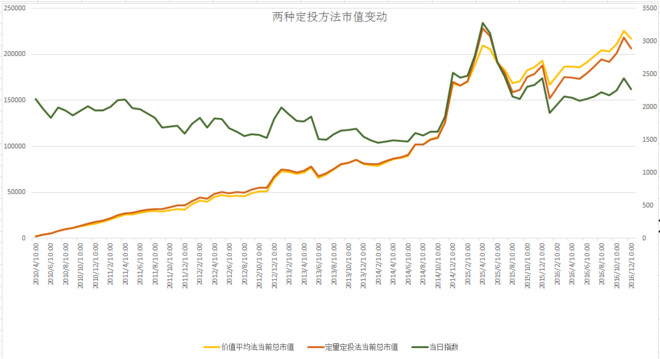

那么实际回测一下结果会怎样呢?我用2010年4月到2016年12月的数据回测了一下,标的使用上证50对应的ETF基金,因为当时只有这个ETF基金。2010年4月30日上证50指数为2124,2016年12月30日指数为2275,相差很小。

定额定投法,期末总花费154799.31元,持仓市值206540.65元,收益率33.42%,年化内部收益率8%。

价值平均法,期末总花费100716.87,市值(持仓市值加现金)217132.29,收益率115.59%,年化内部收益率15%!

在2015年的牛市顶端,价值平均法提前减仓,虽然没有获得最大收益,但是回撤相对较小,经过牛熊之后的绝对收益高于定额定投法。

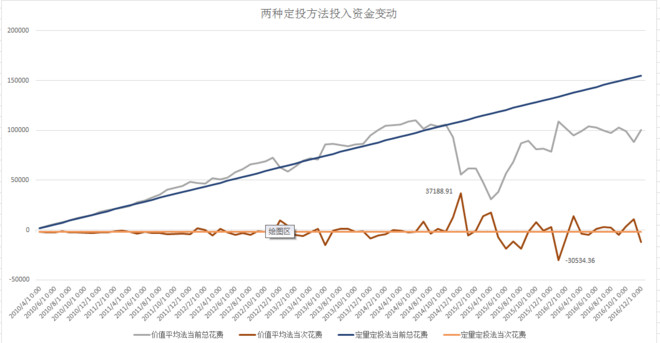

再看看投入资金的变动:

定额定投法投入资金稳定增长,而价值平均法像一个好动的孩子,上下蹦达,行情最差时需要一次投入30000多,而行情好时也能一次收回30000多!这个跳动相当考验心脏,而且对资金储备也有很高要求。

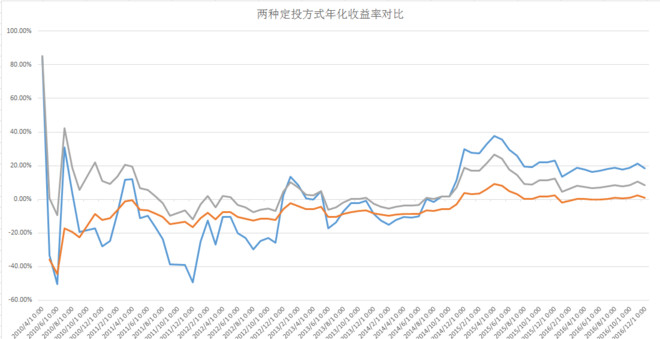

再看看用IRR计算的内部收益率:

可以看出,定额定投的内部收益率一直压制指数的年化收益,在股市中能长期取得超额收益不是一件容易的事,而使用定投的无脑方法轻松达到了。

价值平均法在熊市波动很大,但是积累了大量低成本筹码后,在牛市取得了不错的成绩,以后一直压制定额定投法。

还要注意一点,两种定投在刚开始的超额收益波动都很大,但是越到后来超额收益越稳定,最后几乎与指数收益同步了。这就是定投最大的钝化问题。定投后期,由于基数太大,新投入资金对降低成本的作用减小,因此取得超额收益越来越难了。

总结

1、无论使用哪种定投法,长期收益都高于指数收益,也能轻松打败定期存款和固定收益投资,(即使从2007年股市高点开始投资,到2016年,定额定投的年化内部收益率仍然达到5.9%,价值平均法的年化内部收益率是13%)对于工薪族来说是很靠谱的长期投资方法。

2、定额定投法从2015年的牛市顶点开始的最大回撤30%,同期价值平均法回撤19%,价值平均法自带的止盈属性能减少熊市股灾的损失。

3、定额定投法虽然收益高,牛市还能取回投资,但是缺点也是显而易见的。每月投入不固定,可能超出每月存下来的工资;反人性,牛市中逐渐建仓,熊市中大幅度加仓;回收的资金不能随便花掉,因为要在接下来可能遇到的股灾中投回去,对投资者的心理来说是极大的挑战。

4、定投的永恒问题是钝化和止盈。定投到一定程度,新入的资金对收益率的提高作用已经不大了,只能随着指数波动随波逐流。如果遇到下一次牛熊转换,可能与指数的回撤相差无几。因此,定投可以作为一种积累资金的有效方法,在积累到一定程度后可以择机改用更好的策略。