基金单笔申购的收益要比定投高?

今天我们好好扒一下收益背后的那些数字。

有位基友拿着自己测算的收益结果,问我为什么期限相同的时候,单笔申购持有的基金收益率要高于定投?而且还高了不少?

笔者也用定投计算器,找了几只基金算了算,发现中长期,比如3年、5年期甚至更长时间的投资周期中,单笔投资的收益率确实高于定投收益,而且有些基金高的还不止一星半点儿。

一起来看个数据回测:

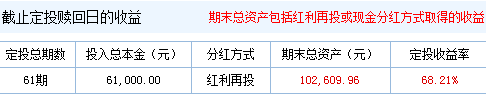

我以富国天合稳健(100026)这只基金为例,定投周期选择2012年3月1日—2017年3月1日,每月定投1000元,定投日为每月10日,红利再投。

可以看到,这5年来的定投收益率为68.21%。

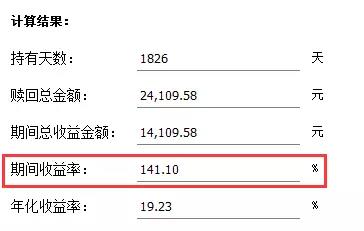

同样的周期和分红方式,我们选择在2012年3月1日那天,直接拿出1万元购买该基金,并且持有到2017年3月1日:

收益达到了惊人的141.1%,翻了一倍多!单看收益率的话,确实单笔一次性投资的回报更高。那……定投还有意义吗?

我们看下面这两种情况:

情况1:单笔投资10000元,收益率10%,实际赚了1000元;

情况2:单笔投资1000元,收益率100%,实际也赚了1000元。

只看收益率的话,傻子都知道2>1,但是再看实际赚到的钱,1=2。这说明了什么?本金多,实际赚到的钱也多。(貌似是废话)

同样还是上面的例子,定投5年,虽然收益率不如单笔,但你的本金却积累61000元,实际赚了41609.96元,而5年前单笔投入的10000元,由于期间也没有加仓,本金一直没变,实际只赚了14109.58元。既然投资为的是多赚钱,增加财富量,那么光看收益率是不够的,你还得打好底子。所以定投的作用就凸显了。

也许你会说,那我一开始就一次性申购61000元不就行了?这样5年之后就可以赚86068.45了!

马后炮的话就别说了。就算你5年前拿出6万1来买一只高风险的基金,你能保证自己在这5年中经受的住牛熊考验吗?

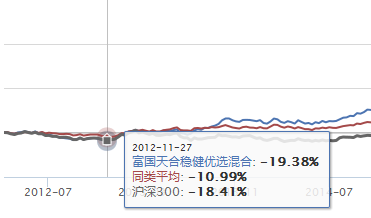

上图是笔者截图的富国天合近5年的业绩,看箭头可以清楚,前4年基本上都处于震荡行情,没大涨,也没有大幅下跌,不温不火。直到2015年2月开始,才出现一波大牛行情,不过牛短熊长,仅仅4个月后,又开始了暴跌的熊市。

如果你2012年3月初单笔购买了这只基金,持有至同年11月27日,净值已经跌去了将近20%。

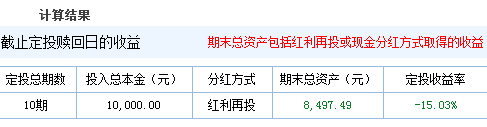

也就是说,如果你拿61000元申购,到了年底你的资产就只剩48800元了,我选的还是一只长期业绩比较稳定,但算不上拔尖儿的基金,如果选的基金不好呢?这对于风险承受能力一般的你来讲,恐怕很难承受。

如果选择基金定投,虽然从3月份到11月份总共才定投10期,但因其平摊成本的作用,期间的收益率好于单笔申购,虽然也是亏的,但损失比单笔低很多,差不多在1500元左右。

其实,并非所有的单笔投资,效果都好于定投。

如果你能精确的做到“低买高卖”,那么当市场一路上涨,或者大趋势向上的行情中,单笔的回报率确实要高于定投。

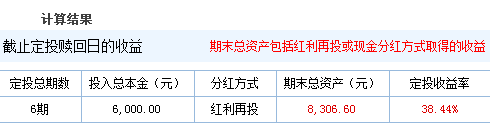

比如我们选择2015年2月1日定投,到了同年6月24日,也就是上一波牛市的高点,期间的定投收益率为38.44%。

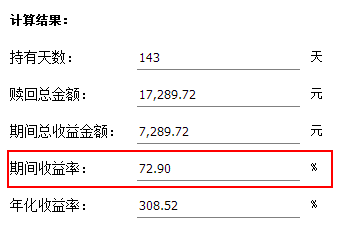

如果2月1日那天单笔申购10000元,6月24日赎回,那么收益率则高达72.9%。

因为单边上涨的牛市中,净值也在随着行情往上走,所以每月定投的净值是一次比一次高的,成本也较高,而单笔由于买在了一个固定低点,所以回报率高。

但是,如果市场一路下跌,或者先跌后涨,那么定投的回报率就要高于单笔了。因为定投的过程中净值处于下降或者高低波动中,成本也会逐渐降低,待市场上涨时,收益会很显著。

简单的结论:

没有绝对的好坏之分,定投和单笔投资各有千秋,对于投资者来说,重要的在于选择适合自己的。打算单笔申购前,问问自己,是否能够承市场波动的风险、是否有能力择时、是否有足够多的投资资金等等,不要仅看到投资收益率的高低就匆忙下了结论。