三“峰”来袭 流动性调控窗口开启

张勤峰中国证券报·中证网

2020年初降准之后,春节前货币政策操作备受市场关注。央行连续14个工作日未开展逆回购操作,以及持续低位运行的货币市场利率成为年初流动性充裕的写照。然而,随着春节前现金投放高峰、政府债券发行缴款高峰和税期高峰的到来,本周流动性量价调控窗口开启,公开市场操作大概率结束静默。同时,MLF利率下调预期悄然升温。

年初资金面宽松

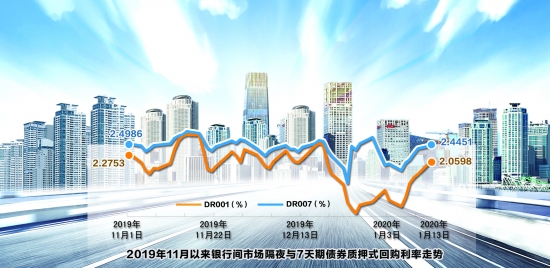

1月上旬,货币市场利率持续低位运行,刻画出年初资金面一派宽松的景象。截至1月10日,银行间市场上具有代表性的隔夜和7天期回购利率(DR001和DR007)分别报1.77%和2.38%,比各自2019年全年均值水平低41个基点和16个基点,后者比目前7天期央行逆回购操作利率低12个基点,这还是在有所回升后的水平。稍早时,DR001一度跌破1%,DR007一度跌破2%,这都表明年初资金面相当宽松。

与往年相比,2019年末资金面轻松“过关”。2020年初,监管考核因素影响消退、上年末财政投放效应充分展现,加上央行提前采取降准行动,令资金面更显宽裕。市场人士反映,今年以来无论是短期还是跨春节的融资需求都不难得到满足,短期资金甚至供大于求,市场上减点出钱的情况较为普遍。

资金面宽松促使央行暂停公开市场操作。据统计,截至1月13日,央行已连续14个工作日未开展逆回购操作。同期,共有6800亿元央行逆回购到期后实现自然净回笼。