利空消化 期指有望探低回升

基本面对股指的支撑力依旧较强

在上周五欧美股市跳水的情况下,周一期指低开后企稳回升。现货当中,银行、钢铁、煤炭等强周期行业成为反弹的主推手。这些行业在指数权重占比较高,为指数的回升贡献了积极力量。

货币政策收紧忧虑扰动

分析美股走势及驱动因素,上行动力来自于宏观数据改善,特别是美国税改又进一步激发经济向好预期。美股调整压力来自于市场担忧货币政策收紧。上周美联储暗示3月加息,上周五非农数据又好于预期,3月美联储加息基本已成定局。更重要的是,在经济表现较优、美联储换帅的情况下,市场对美联储今年鹰派的展望升温。由于欧洲经济复苏的态势进一步明朗,欧央行也释放可能渐进调整前瞻指引的信号。目前来看,今年欧央行将开始收紧货币政策已是板上钉钉。从历史上看,以经济复苏为主驱动的牛市,最终将在通胀抬头与货币政策缩紧中迎来拐点。因此,在股指海拔已高的情况下,有关货币政策展望的变动,对股指走势的影响进一步加大。

对A股而言,以上逻辑同样适用。不过,由于国内通胀超预期走稳,且经济表现温和而不强劲,国内央行还是采取基本面“跟随”策略为主,不会领先基本面展开缩紧操作。从当前经济走势、通胀组合情况看,货币政策收紧只是带来扰动,无法扭转股指趋势。值得注意的是,这种扰动将持续进行。

宏观面依然存支撑

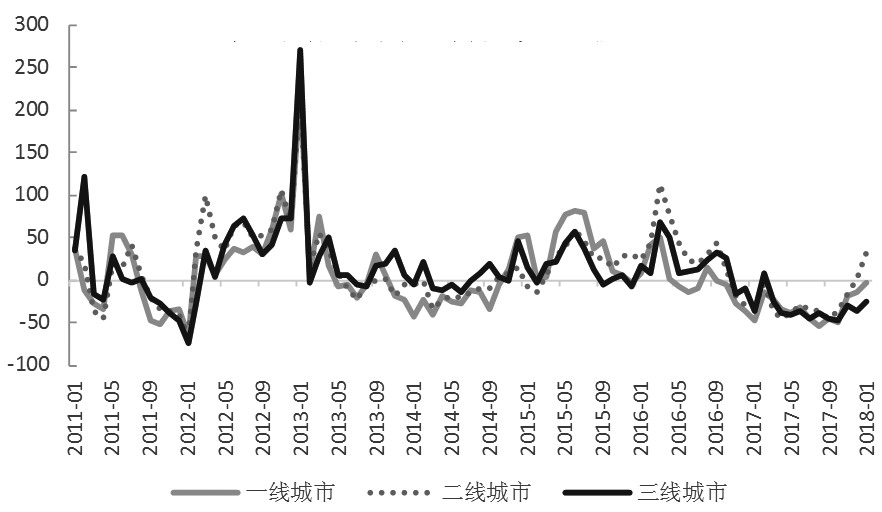

近期经济数据处于真空期,我们只能从一些高频数据来研判宏观形势。从房地产数据看,今年1月全国商品房销售继续处于回升中,其中一线及二线城市拉动作用比较明显,二线城市1月销售面积同比增速为2016年9月来的新高。从成交土地看,今年1月100大中城市成交土地增长10.9%,增速温和。另外,部分机构预测1月银行信贷投放将超预期。六大发电集团日均耗煤量近期创五年新高,即使调整春节错位因素的季节性影响,也较往年出现10%以上的增幅。

出口方面看,最大的不确定性来自于特朗普的贸易战是否会“开打”,但目前美国对此问题依然慎重。整体上,在金融去杠杆环境下,经济依旧显示出较强的韧性。我们认为,基本面对股指的支撑力依旧较强。

风险事件扰动减少

近期A股的明显调整,与年报预披露业绩地雷、信托去杠杆传闻有关。由于一些个股“闪崩”,对投资者风险偏好的负面影响很大。不过,随着年报预披露工作的结束,市场对“踩雷”的恐慌将减弱。春节临近,相关去杠杆的消息也将趋于平淡,对股市的利空影响将逐步减小。因此,我们认为类似事件性冲击整体在减弱。

综合来看,国内经济韧劲仍存,这将对指数构成重要支撑。近期财报地雷、金融去杠杆等因素扰动,给市场风险偏好带来较大冲击。但随着春节的临近,利空的影响将减弱。在目前通胀和稳增长的环境中,货币政策从紧忧虑给股市带来的冲击,尚难以造成趋势性扭转,但存在间歇性扰动。因此,我们预计春节前市场有望出现探底企稳走势。