重大项目密集开工 机构看好“大基建”行情

开年以来,资本市场“大基建”相关板块再度活跃。中央经济工作会议明确提出,2022年经济工作要“稳字当头、稳中求进”。而基于此,当前市场对年初基建稳增长的预期持续升温。机构普遍预计,2022年基建项目落地速度较2021年将明显加快,看好年初“大基建”行情。其中,“新基建”或将成为新一年的重要增长点。未来光伏、风电、储能或将成为绿电资产的主要投资领域。

基建投资提前发力 概念板块活跃

新年伊始,上海、浙江、四川等多地打响2022年项目集中发布和开工的“发令枪”。此外,广东、安徽、江苏、河南、河北等多地也陆续发布了涉及高端产业、基础设施、清洁能源等一些重点项目在内的年度投资计划。“总量上看,2022年基建增速大概率明显回升。”国盛证券熊园团队指出。

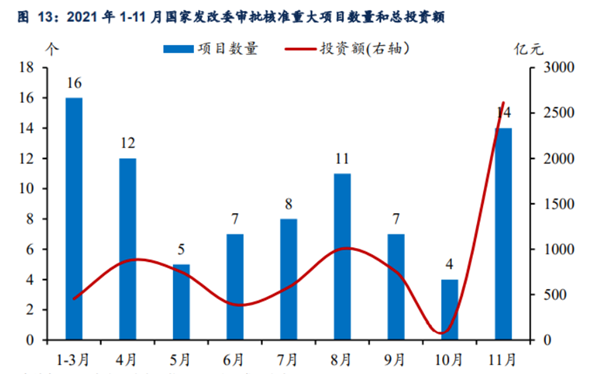

“包括特高压、储能、光风电等在内的基建投资,成为2022年尤其是上半年经济增长的重要抓手之一。”广发基金投研团队强调,从2021年23个省份投资项目审批来看,1月至11月国家发改委共审批核准固定资产投资项目84个,总投资7570亿元。另外,中央经济工作会议中已明确要实施减税降费、财政方面加快支出进度,适度超前开展基建投资,2022年基建投资或有望提前布局。

2021年前11个月发改委审核重大项目情况。来源:发改委官网、信达证券

德邦证券指出,2022年基建发力方向可概括为“补短板”和“促升级”两方面。从资金端看,预计2022年将有9000亿元的增量基建资金,带动基建增速或达5.3%。近期,浙江、江苏、宁波、山东、河南等多地陆续披露了一季度地方债发行计划。中信证券首席经济学家诸建芳表示,专项债额度提前下达1.46万亿元,不排除还有第二批的“提前批”下达。机构预计,2022年新增专项债发行规模预计与2021年相比或出现略增,将有力支撑基建投资增速回暖。

资本市场层面,开年以来围绕基建、工程机械等的相关概念板块再度活跃。截至1月10日收盘,近5个交易日,基建ETF涨3.58%,基建50ETF涨4.7%,建材ETF涨逾3.21%,钢铁ETF涨1.45%。而年初至今,Wind水泥制造指数涨幅逾7.8%,工程机械指数涨幅逾6%,老基建指数、大基建央企指数涨幅也均逾4%。相关指数成分股中,山东路桥、三一重工、中科曙光、中国中铁等该阶段涨幅也都超9%。过去一周,北向资金对传统基建、钢铁、建材、机械设备等行业也有显著加仓。

稳增长成共识 “新基建”成重要增长点

“稳增长”主线已成为当前市场共识。展望2022年,从政策表述和数据来看,多家机构人士一致认为新老基建有望共同发力,而新基建更受期待。

“交通、能源、水利仍是2022年传统基建领域的发力重点。如交通强国建设工程的多个重点项目均是2021下半年或年底才初步开工,2022年将进入全面施工建设阶段。另外,根据水利部规划,2020年至2022年将重点推进150项重大水利工程,总投资1.29万亿元,目前进度距离目标的增长空间较大。”国盛证券研究团队指出。

新基建在2022年增量空间亦备受市场关注。“稳增长背景下,基建的市场需求有所提升,基建投资可能将成为2022年尤其是上半年经济增长的重要抓手之一,而以新能源为主的电力基础设施建设有望成为2022年基建投资的重要增长点。未来,光伏、风电、储能或将成为绿电资产的主要投资领域。”广发基金投研团队强调。

发改委、国家能源局2021年7月发布《关于加快推动新型储能发展的指导意见》提出,到2025年,要实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上。同年10月,国务院颁布的《2030年前碳达峰行动方案》指出,应全面推进风电、太阳能发电大规模开发和高质量发展,坚持集中式与分布式并举,加快建设风电和光伏发电基地。2022年1月6日,中国建设银行行长王江在银行业保险业例行新闻发布会上也透露,截至去年11月末,建行新型基础设施客户贷款余额超1000亿元,较年初增速超16%。该行将5G基建、大数据中心、工业互联网、新能源汽车充电桩等领域作为信贷投放重点。

广发基金进一步指出,能源设施建设是高效利用能源的基础。新能源基础设施包括水坝、发电厂、智能电网等领域,以新能源为主的电力基础设施建设或将成为2022年基建投资的重要增长点。

机构人士指出,清洁能源加速布局以及煤电改造带来的投资规模也将十分可观。国盛证券研究团队指出,“‘十四五’期间,我们测算光、风、核、水电及配套储能系统的投资规模可能约3万亿元。其中光伏风电投资占比过半,2022年可能加速。另外,预计2022年煤电改造投资也可能加码。”综合来看,预计新基建领域合计投资规模可能接近8万亿元,年均1.6万亿元。