来源:申万宏源固收研究 孟祥娟 王艺蓉 钟嘉妮 李通 赵宇璇

本期投资提示

信用债一级市场:

上周短融、中票、公司债(含私募)、企业债、定向工具共发行651.80亿元,偿还量为683.47亿元,净融资规模-31.67亿元。偿还量中,到期偿还564.50亿元,提前兑付46.95亿元,回售量72.02亿元。上周发行的债券中短融和超短融合计占比59.90%,中票占比16.60%,公司债占比8.55%,资产支持证券占比2.69%。

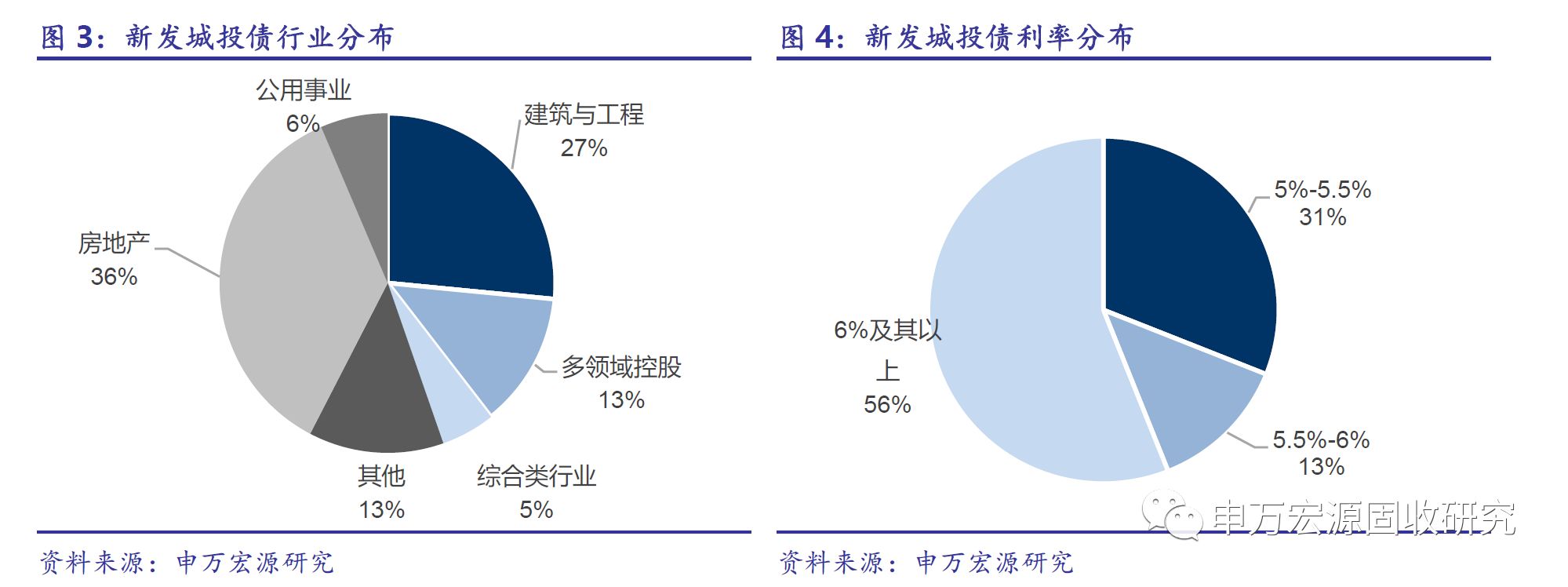

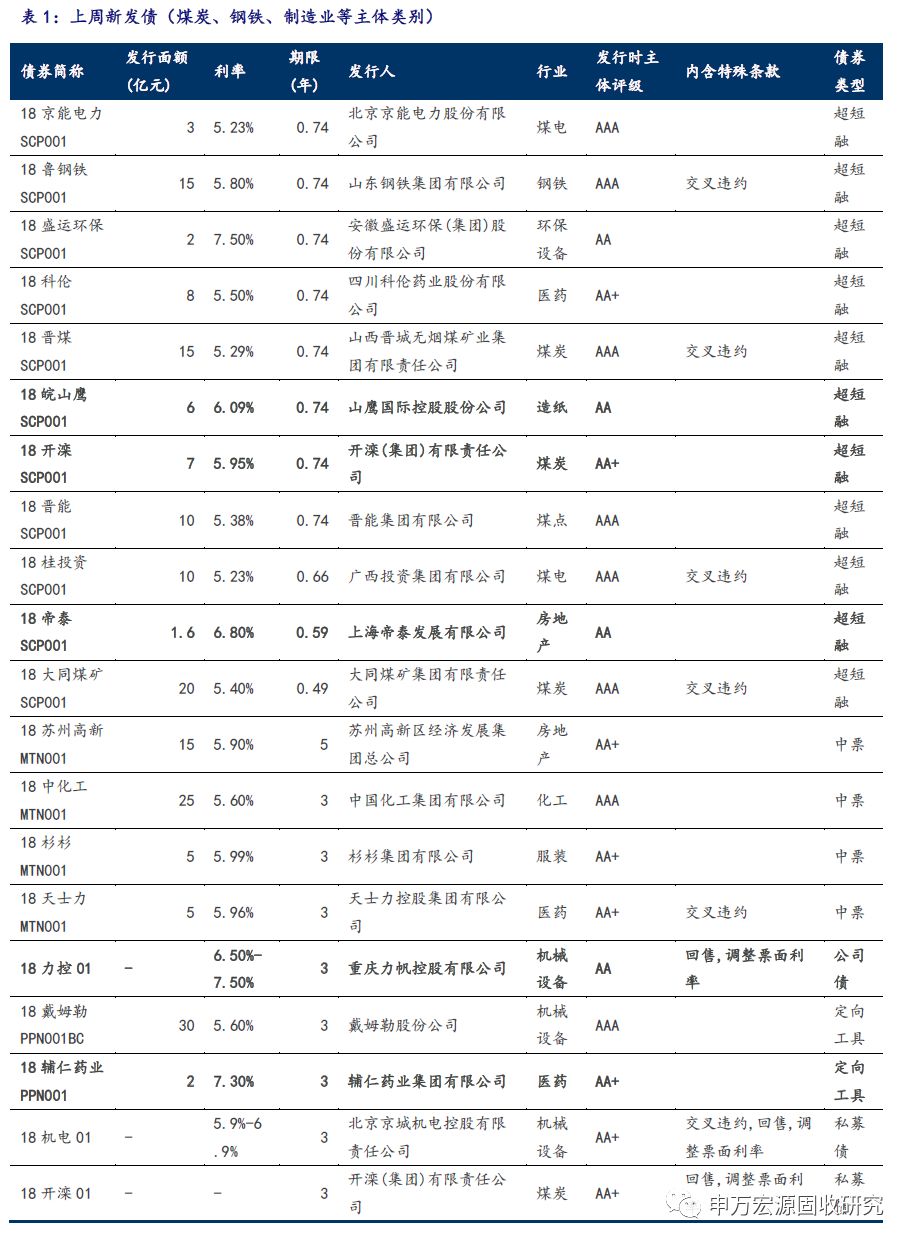

产业债发行中,煤炭(煤电)类主体较多,综合考虑主体基本面及发行利率,性价比较高的有山鹰(造纸)、开滦(煤炭)、帝泰(房地产)、力帆(机械)、辅仁(医药)等主体新发债。同时,本周新发中,大同、河钢、金红叶等也是较优主体。城投债发行中,中票和超短融发行规模占比较大。从行业分布来看,地产和建筑工程类行业的发行规模占比较大。从发行人资质来看,AA+的主体发行规模占比较大。发行利率来看,依旧是6%及其以上的发行规模占比较大。

信用债二级市场:

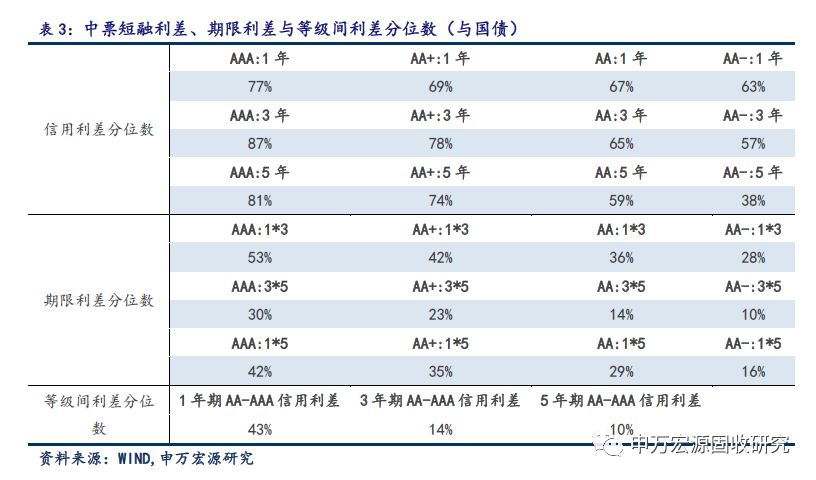

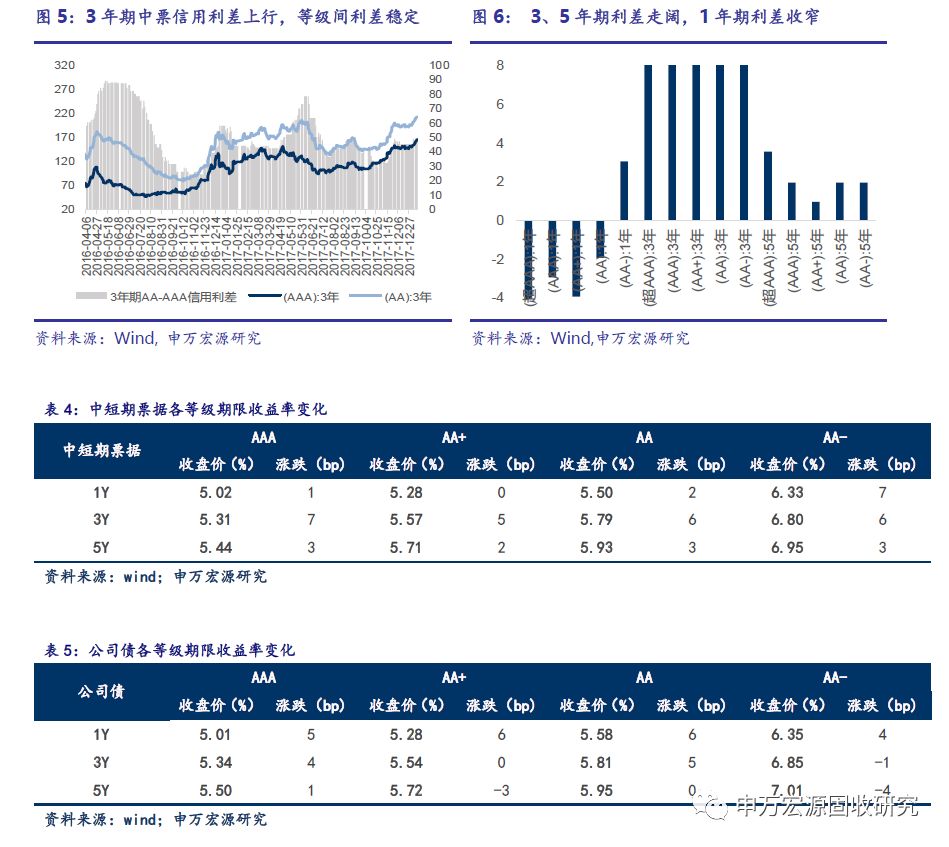

上周信用债二级市场信用利差1年期收窄,3年期明显走阔,5年期小幅上行,期限利差与等级间利差均有所走阔,AA+以上品种调整相对到位。近期信用债与利率债走势分化仍然较为明显,国开利率上行明显,但信用债交投相对活跃,收益率上行幅度较小

产业债利差变动:上分期限看,1年内产业债超额利差走阔幅度较大,1-3年期产业债超额利差整体收窄,3-5年期产业债超额利差涨跌互现。分行业看,电力设备、有色、钢铁走阔幅度较大。炼油、化工、航运港口收窄幅度较大。整体看,交易所公司债交投活跃,成交低于估值较多。分行业看,地产债成交量大且较为活跃,旭辉、合景、新湖、荣盛等个券交投活跃,保利、金地、万科、富力、恒大、绿城等有多笔低估值成交。过剩产能方面,潞安、淮南矿业、首钢等均有低估值成交。城投债二级市场:上周,城投债等级间利差小幅上升,期限利差略有回落,大部分城投债信用利差继续上行。分区域来看,仅西北地区城投信用利差小幅回落,其他地区城投债利差均上升,其中西南和华东地区城投债信用利差增幅较大。新老城投利差走阔。

产业债与城投债展望:

整体而言,在供给侧改革背景下,煤炭行业产能产量后期趋于稳定,对煤炭价格影响边际弱化,未来煤炭价格和企业盈利仍主要依赖于需求端表现,焦煤表现或将好于动力煤。从需求角度出发:火电行业供需仍偏弱,后期去产能压力较大,动力煤需求在下半年或将持续走弱;而钢铁行业,虽然减量置换力度较大,对钢铁行业产量增速有影响,但上半年基建和地产开工支持,钢铁需求相对稳定,整体供需矛盾改善,焦煤焦炭需求相对平稳。从价格角度出发,动力煤价格受制于长协价,价格变动幅度有限。我们建议可选择短久期、炼焦煤品种为主营的煤炭企业债。中长期来看,建议关注高信用等级、成本优势明显的山西、陕西或内蒙古地区或资源整合倾向的地方龙头煤炭企业债。

GDP挤水分系统计改革加速,政绩减压,争取更多转移支付共同作用:继内蒙、辽宁披露GDP有“水分”之后,天津滨海新区也调减了26.3%的一般公共预算收入,核减了GDP基数。我们认为相继挤水分的原有有三个:1)统计改革加速,与其等待2019年被动打破问责,不如自己争取主动权。2) 官员换任下,上一届虚高的GDP数值会当届省长造成较大压力,通过核减GDP可以保证数据的客观真实,减少任期的政绩压力。3)各省的财政困难在不断加重, GDP核减也一定程度可以帮助争取较多的中央转移支付支持,缓解地方财政压力。未来预计将由更多省份相继核减GDP数值,真实的地方负债率会暴露出来,地方债务问题会越来越受到市场的重视,对城投债估值无疑是利空。维持2018年上半年城投估值波动加大,相对于产业债利差走阔的判断不变。

正文

1.信用债一二级市场周度回顾

1.1信用债一级市场

上周短融、中票、公司债(含私募)、企业债、定向工具共发行651.80亿元,偿还量为683.47亿元,净融资规模-31.67亿元。偿还量中,到期偿还564.50亿元,提前兑付46.95亿元,回售量72.02亿元。上周发行的债券中短融和超短融合计占比59.90%,中票占比16.60%,公司债占比8.55%,资产支持证券占比2.69%。从行业上来看,发行规模较高的是制造业、建筑业、综合,分别占比26.66%、23.48%、16.96%。上周取消或推迟发行信用债品种30亿元,规模有所减小。

上周,城投债发行规模中,中票和超短融发行规模占比较大。从行业分布来看,地产和建筑工程类行业的发行规模占比较大。从发行人资质来看,AA+的主体发行规模占比较大。发行利率来看,依旧是6%及其以上的发行规模占比较大。

上周产业债发行中,煤炭(煤电)类主体较多,综合考虑主体基本面及发行利率,性价比较高的有山鹰(造纸)、开滦(煤炭)、帝泰(房地产)、力帆(机械)、辅仁(医药)等主体新发债。同时,本周新发中,大同、河钢、金红叶等也是较优主体。

1.2信用债二级市场

上周信用债二级市场信用利差1年期收窄,3年期明显走阔,5年期小幅上行,期限利差与等级间利差均有所走阔,AA+以上品种调整相对到位。近期信用债与利率债走势分化仍然较为明显,国开利率上行明显,但信用债交投相对活跃,收益率上行幅度较小。