降低市场交易行为趋同性 投资者需理性认识雪球产品

在业内人士看来,雪球产品有效地满足了低利率和资本市场高波动环境下,广大投资者对于稳健配置权益市场的产品需求,同时也满足了投资者管理价格波动风险的内在需求,有助于降低市场交易行为的趋同性,是证券公司丰富财富管理产品矩阵、提升风险定价管理能力、提高国际竞争力的重要手段。

什么是雪球产品?

具体来看,雪球产品是对带有雪球结构收益特征产品的俗称。普通投资者接触的雪球产品实际是资产管理机构发行的各类资产管理产品,形式包括信托产品、私募基金、资产管理计划等。资产管理机构并不是这些产品的生产者,而更像中间加工商,它们通过创设产品投资证券公司的雪球型收益凭证或场外期权,为财富管理端客户提供投资雪球产品的渠道。所以真正雪球产品的生产者是证券公司。需要说明的是,证券公司只能面向各类机构投资者创设雪球型收益凭证或场外期权,个人投资者不能直接投资。

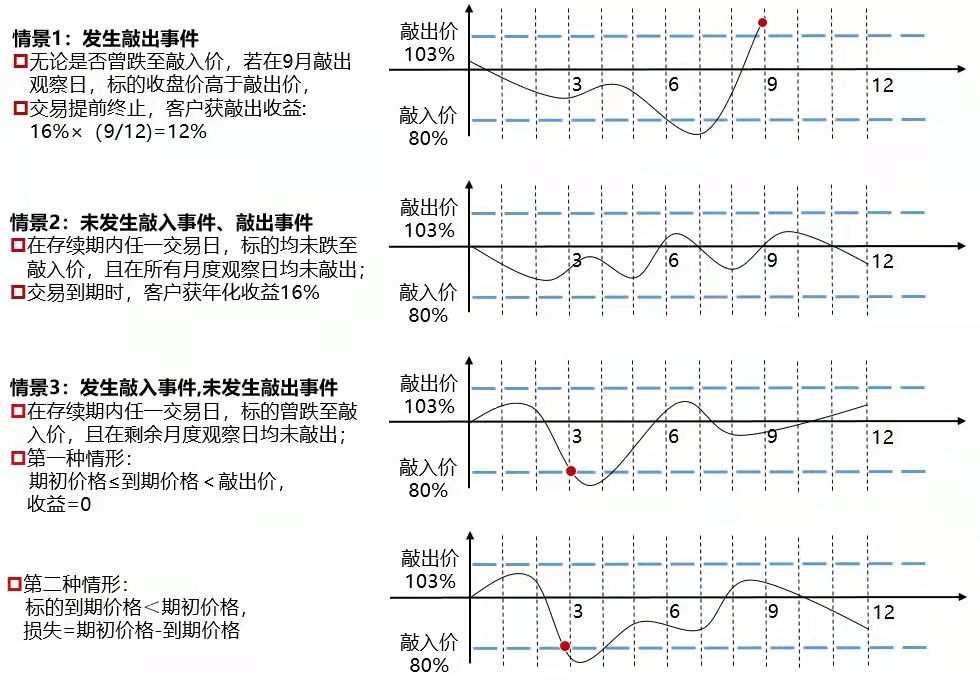

雪球结构本质上是一种奇异期权,设置有敲入敲出条件,最后的收益取决于挂钩标的资产的表现和敲入敲出事件是否发生。若标的资产价格上涨到一定程度(敲出价),雪球产品提前终止,投资者获得存续期间的固定收益;若标的资产价格下跌到一定程度(敲入价),则要根据到期日标的资产价格决定损益情况,投资者可能会承担标的资产下跌的风险;若标的资产从未触碰到敲入敲出价格,投资者获得整个产品期间的固定收益。

目前,市场上证券公司发行的雪球产品以挂钩中证500指数为主,以收益率16%、敲入点位80%、敲出点位103%、1年期的中证500指数雪球产品为例,分析雪球产品的四种损益情形:

来源:中国证券业协会和中证机构间报价系统股份有限公司

雪球产品的运行机理?

雪球的产品设计方面,投资者买入雪球产品,本质上是投资者向证券公司卖出了一个带触发条件的看跌期权,可以简单理解为投资者向证券公司卖了一份附生效条件的“保险”,投资者获得的雪球产品收益主要来自于证券公司支付的“保险费”。

以上述的产品为例,中证500指数只要没有跌到80%,这份保险就不生效,投资者不仅可以获得保险费(16%年化收益),也不用向证券公司理赔,即使指数下跌也不会发生本金亏损;当中证500指数跌破80%,且到期价格没有回升至100%时,投资者需要向证券公司进行理赔,理赔金额为中证500指数下跌的实际跌幅,这时投资者会发生本金亏损。总结来说,这款雪球产品在中证500指数下跌20%的区间为投资者提供了本金保护,并提供较高的收益;指数跌破20%,投资者就需承担中证500指数下跌的风险。

从雪球产品的对冲原理来看,证券公司为了支付投资者的收益,需要进行避险对冲交易。雪球产品的对冲机制是“低买高卖”,以中证500指数雪球为例,证券公司通常用中证500指数期货进行对冲。当中证500指数上涨时,卖出中证500指数期货;当中证500指数下跌时,买入中证500指数期货。这种对冲机制能够起到平滑市场波动、稳定行情的作用。因此,证券公司与客户之间并不存在“对赌”关系,证券公司在与投资者交易后,会把相应的市场风险在场内市场进行对冲转移,场内外的投资者以证券公司为媒介实现了风险转移。

雪球产品对市场的影响

近日国内外市场行情大幅波动,雪球产品也受到了较多的关注。

关于雪球产品敲入及对投资者影响方面,兴业证券金融衍生产品部总经理连敏伟指出,目前,存量雪球产品敲入点位较低且相对分散,到目前为止并未发生大规模敲入,即使市场继续下跌也不太会发生集中敲入。若雪球产品真的发生大规模敲入,券商将借鉴海外结构化票据经验与投资者协商,比如对雪球结构进行改造(在满足改造前和改造后价值相等的情况下,对敲入价格、敲出收益进行调整)尽量达到本金保障的目的,或者在产品到期前将产品续期为指数增强产品从而达到递延已发生损失的目的。

关于雪球对冲交易对市场的影响方面,申万宏源证券执行委员会委员汤俊表示,由于部分市场主体对场外衍生品尚缺乏深入和专业的认知,可能认为雪球对冲交易会产生追涨杀跌的效果。其实,雪球对冲交易对市场的影响并非如此。雪球产品“低买高卖”的对冲机制,会在市场非理性上涨时卖出平抑市场波动,也会在市场下跌时形成多头力量,提高市场流动性。此外,一些对雪球对冲机制有一定了解的人基于雪球对冲存在仓位动态调整的情形,担心在临近敲入点位时,券商会大幅降低仓位进而形成连锁反应,对整体市场形成助跌效应。

汤俊指出,针对这种情况,证券公司在产品创设时已充分考虑了相应风险,对雪球敲入点位进行了均匀排布,减仓的交易量不会集中,并且降低的仓位相较于全市场交易量占比较小,远达不到影响市场价格的程度。此外,临近敲入点位而降低的仓位会被大部分新发雪球产品“低吸”的对冲交易所抵消。整体来看,中证500指数雪球在期货市场的对冲仓位变化不会非常大。

关于雪球产品产生的背景和作用,中信证券执行委员会委员薛继锐表示,雪球产品是伴随着财富管理需求产生和发展的,有效地满足了低利率和资本市场高波动环境下,广大投资者对于稳健配置权益市场的产品需求,同时也满足了投资者管理价格波动风险的内在需求,有助于降低市场交易行为的趋同性。以雪球产品为代表的证券挂钩类产品,集中体现了证券公司的投资者适当性管理能力、产品设计能力、风险管理能力等综合竞争力,是证券公司丰富财富管理产品矩阵、提升风险定价管理能力、提高国际竞争力的重要手段。

投资者需要加强对雪球产品的认识

雪球产品是一类结构比较复杂的产品。业内人士表示,雪球产品的机构投资者,尤其是通过资管产品购买雪球产品的普通投资者,需要加强对雪球产品的认识,充分了解雪球产品风险,审慎匹配自身风险承受能力。雪球产品不等于固定收益产品,更不是“稳赚不赔”的金融产品,是有一定概率产生较大本金损失的。在投资之前需要了解雪球产品的收益结构,对市场和标的走势进行理性判断,清楚可能承受的最大损失,衡量自身风险承受能力。在认购雪球时需要明确“一旦标的大幅下跌,雪球产品与直接持有标的的下跌风险无异”。

根据中国证券业协会和中证报价的统计数据,截至2022年2月末,雪球产品存续规模约为1500亿元,主要集中在股票指数,其中挂钩中证500指数的产品规模约为1100亿元,且敲入价格较为分散。(本文由中国证券业协会和中证机构间报价系统股份有限公司提供资料)