2025年年底理财优化?不妨看看这个卡玛7、夏普3的组合

今年的大A表现很强势,但对于稳健投资者朋友来说,可能是比较特别的一年。

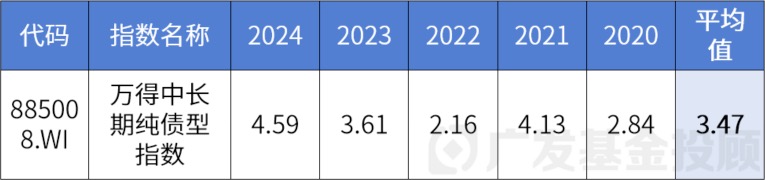

先前,中长期纯债基金的历史平均年度收益率大概3-4%左右;但今年,已经12月了,中长期纯债基金指数的涨幅甚至不足0.5%,期间最大回撤也达到过1.16%。

来源:wind、广发基金,统计区间:2020.1.1-2024.12.31

在这样的情况下,想找到一个表现相对稳健、盈利体验又还不错的理财或者基金,成为了一件有点头疼的事。

不过,也不是完全没有。我们先来看一个App的截图,这个组合的名称是「智选理财Plus」:

来源:广发基金,截至20251113,组合风险等级:R2;业绩基准为87%中债综合全价(总值)指数+3%SGE黄金9999+5%人民币计价的MSCI全球指数+5%中证800,组合成立时间:2024年8月7日,组合业绩(基准业绩):成立以来:8.75%(5.57%),组合成立以来最大回撤:1%

我们可以得到3个信息:

1.「智选理财Plus」的收益不错:成立以来收益率 8.75%(折合年化7.07%),显著跑赢业绩基准;

2.回撤控制较好、风格比较稳健:成立以来最大回撤仅1%,跑赢业绩基准的1.81%;

3.风险收益性价比亮眼:夏普比率3.18,波动率1.76%;卡玛比率7.04。

单看前面的收益率数据,似乎与今年宽基指数的表现相比,有点过于普通。

但我们今天想聊聊这张图中的另一个亮点,一类投资理财中总被忽视,但却非常重要的指标——风险收益性价比,包括夏普比率和卡玛比率。

一、为什么不能只看收益率?

最根本的原因在于,过大的波动和回撤,容易让我们“道心破碎”、心态崩掉,做出一些非理性的操作——比如盲目清仓。一旦如此,即便后续行情再好,也与我们无关了。

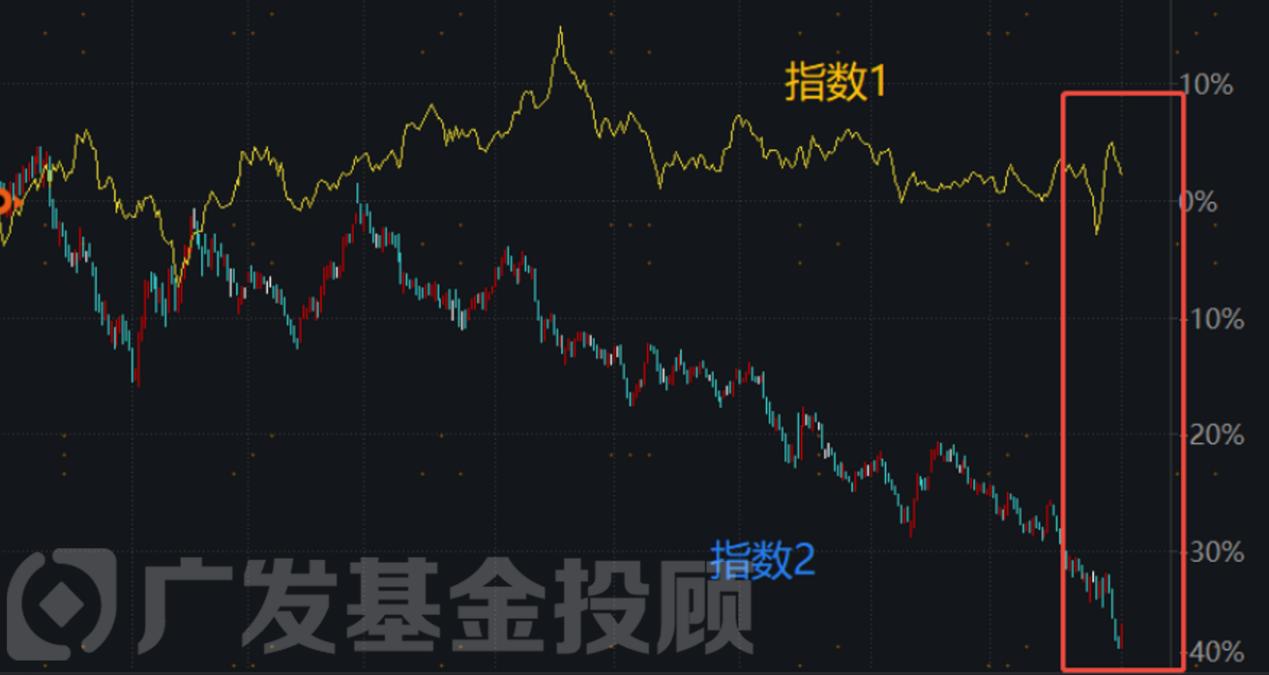

举个例子,假设你在同一天买入了下图这2只指数。

现在,我们来到了红框内的这个时间点上,而指数1微微收涨,指数2的跌幅已经接近40%。

来源:wind,广发基金

站在这个路口,你会对哪个指数的后续表现更有信心呢?

——想必,大部分人的答案,都不是已经跌了快40%的指数2。

那,现在我们告诉你——指数1,是中证红利;指数2,是双创50。

站在后视镜的视角上,可能有朋友会希望修改回答,毕竟它们二者今年的表现差异我们也比较熟悉,中证红利几乎走平,而双创50的涨幅达到60%以上。

但是,在真实的世界里,投资是没有后视镜的。

一个真实且扎心的情况是——很多朋友可能在低点就把指数2卖了,然后看着后面的涨幅,又后悔、又下不去手重新买回来。

其实,这也是行为金融学里非常经典的情况,属于“人之常情”,我们不必对此过于后悔或者苛责自己。与其拍断大腿,不如好好思考一下:什么样的方法,可以让自己更加“拿得住”?

——而这个答案其实也很简单,就是选择一个风险收益性价比更高的产品。

很多时候,我们可能并不是害怕承担风险本身,而是害怕承担了风险、最终的结果却远未达到预期。

所以,我们现在可以引入投资中2个常用指标,以衡量投资的“风险收益性价比”:夏普比率、卡玛比率。这两个指标,都是越高越好。

夏普比率=年化收益率/年化波动率。你可以理解为:你和别人坐同样颠簸的过山车(你每承担一单位的“总风险”),你获得的回报更高。比率越高,说明这笔投资的“综合性价比”越高。

卡玛比率=年化收益率/最大回撤。你可以理解为:你和别人潜到同样深度的海底(你每承受一单位的“最大回撤”),你获得的回报更高。比率越高,说明这笔投资在控制“最痛跌幅”方面做得越好。

简单总结:这两个指标,都是帮你判断“你的每一分风险承担,到底划不划算”的尺子。因此,选择一款注重控制波动与回撤、力求带来稳健持有体验的产品,对于实现你的长期投资目标尤为重要。

好了,让我们回到最前面的问题,「智选理财Plus」组合的卡玛7、夏普3,是个什么水平?

横向比一比便知。

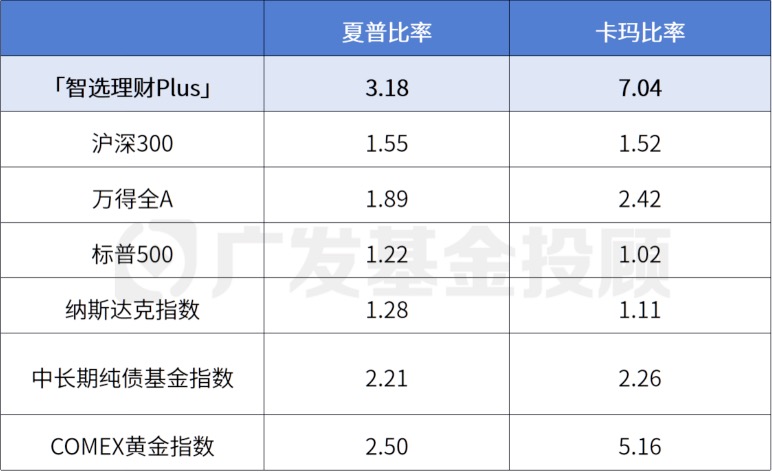

回顾2024年8月,「智选理财Plus」成立以来的数据:

来源:wind、广发基金,数据统计区间:2024.8.7-2025.11.13

可以看到,不管是美股,还是以往稳健风格代名词的纯债指数,或是今年“强势突起”的大A和黄金,其实都没有达到卡玛7、夏普3的风险收益性价比。

经过这样的比较,我们可以比较有信心地说:「智选理财Plus」组合的风险收益性价比是相对比较优秀的了,能够争取在波动市场中持续为大家带来相对稳健的持有体验。

二、它是靠什么“秘诀”,做到这点的?

其实核心理念也不复杂,甚至大家可能听得很熟悉了,那就是——全球多元配置。

2024年8月,「智选理财Plus」组合正式上线。当时,A股其实正在经历一段比较难熬的时间,连续的缩量下跌,不断消磨着大家的投资信心。

在这样的环境下,我们依托广发基金 GFund基金优选体系,推出了采取“全球配置固收+” 策略的「智选理财Plus」组合,综合配置了中债、美债、A股、海外、黄金等各类资产。

我们希望通过跨市场、多资产的布局,力争为你实现两大目标:

① 在单一市场下跌时,组合能有更强的抗跌性,力争为大家带来更稳健的持有体验;

② 能捕捉不同市场轮动带来的投资机会,真正做到“西方不亮东方亮”。

具体来看,我们的资产配置计划大致如下:

- 固收打底(82%-92%):以中债、美债等稳健资产作为“压舱石”,并通过跨市场配置分散风险。

- 权益增强(5%-15%):适量配置A股、海外股票,捕捉增长机会。

- 商品点缀(0-5%):辅以黄金等商品资产,进一步分散风险。

图片来源:广发基金

此外,想要争取获得更低的回撤、更高的收益,还是必须结合战术判断,进行适当的调仓。当然,这也正是体现管理人主动管理能力的关键。

从组合成立到现在,我们主动做了4次调仓:

2024年11月初:我们小幅增配了权益类基金,同时拉长了债券基金的久期。这一调整让我们较好地把握了随后债市的行情,获取了较厚的债基收益。

2025年1月初:我们及时降低了债券久期,有效规避了后续债市的大幅回撤;同时再次小幅加仓A股基金,在之后的股市反弹中获益。此外,还增配了美债、小幅增配了黄金和美股,看好海外的多元配置机会。

2025年7月与9月:在维持总体仓位稳定的基础上,我们优化了基金结构,进一步增强了组合的Alpha获取能力。

最终的效果就是,截至11月13日:

-累计收益率:8.75% (基准 5.57%,较好跑赢基准);

-最大回撤:1% (基准 1.81%,较好跑赢基准);

-夏普比率:3.18(基准 1.77,较好跑赢基准);

-回撤修复周期:仅12天,扛过波动不焦虑,避免因为短期的波动影响投资信心。

三、未来还能投吗?

不过,可能有朋友会问:各国股市以及黄金已经涨了很多了,我现在投还来得及吗?

这其实正是「智选理财Plus」这类投顾组合要帮大家解决的问题——我们更多的是通过多元资产配置,帮你建立一个长期稳健的投资框架。

不管市场在什么位置开始,你都是在执行一套系统的配置策略,而不是赌明天的涨跌。

那具体现在该怎么看?

根据广发基金投顾团队的最新研判:

海外资产:美股谨慎看好,美债适度看好。

目前,美元流动性仍然是比较充裕的,美联储降息对于美股是相对利好的。在人工智能的浪潮下,我们可以看到美股今年前三季度的盈利较好,市场对企业未来的盈利预期也相对乐观。

从已有的数据来看,美联储的降息更多的是预防式降息,美国的经济并没有衰退的迹象。在这种场景下,流动性的充裕,有望成为市场的主导。

美债方面,美债收益率近一年整体波动较大,主要受美国经济与通胀走势影响。从目前的宏观情况来看,美国经济虽然走弱,但整体韧性较强,从历史的经验来看,这一阶段美联储的政策配合尤为重要,而通胀作为观察美联储政策的重要变量,或对收益率下降的进程带来扰动,因此我们也对美债的机会保持关注。

国内资产:A股较为看好,债券需要控制久期

从历史数据看,美联储降息周期中,国内的权益表现也通常是不错的。

而债券受到“股债跷跷板”的效应,如果维持长久期的配置,可能会承担较大波动,短债则受益于比较强的需求流入,表现相对稳健,适当控制组合久期,有利于保持组合稳健投资的风格。

商品资产:黄金适当看好

虽然近期黄金经历了大幅度的回撤,但是仍然有2个原因,支撑我们至少对其采取标配或温和超配:1)防范国际突发事件发生,对冲最极端市场情况下的跌幅;2)美联储降息周期中,作为防通胀资产配置。

整体而言,这样全球流动性宽松、经济失速压力小的市场环境,是一个非常适合多元投资发挥的“舞台”。

如果你是:

-风险偏好为 R2及以上。

-追求资产稳健增值、较低波动的持有体验。

-希望省心投资,不想频繁操盘,信任专业机构。

那么不妨扫描下方二维码,深入了解「智选理财Plus」组合的详细情况。

图片来源:广发基金

本期策略主理人

数据来源:广发基金,统计区间20240807-20251113;组合风险等级:R2;业绩基准为87%中债综合全价(总值)指数+3%SGE黄金9999+5%人民币计价的MSCI全球指数+5%中证800,组合成立时间:2024年8月7日,组合业绩(基准业绩):成立以来:8.75%(5.57%),组合成立以来最大回撤:1%

风险提示:本基金投资组合策略可投资于QDII基金,因此将间接承担QDII基金所面临的海外市场风险、汇率风险、政治风险、法律和政府管制风险、会计核算风险及税务风险等境外投资风险。

一、广发基金管理有限公司(以下简称“广发基金"或“本公司”)将依照诚实守信、谨慎勤勉的原则提供基金投顾服务,但不保证各投顾组合一定盈利,也不保证最低收益,不对客户投资收益状况或本金不受损失做出任何承诺,投资风险由客户自行承担。基金投顾服务的过往业绩并不预示其未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。

基金投顾服务不同于基金产品销售业务,其收费模式与基金产品销售存在较大差异。基金投顾机构可以接受客户委托,按照基金投顾服务协议约定向其提供基金投资组合策略建议,并直接或者间接获取经济利益。客户应充分了解基金投顾服务协议关于收费模式、费用组成、费率水平、计提方式等的安排。投资者应当认真阅读并充分理解《广发基金管理有限公司基金投资顾问服务协议》《广发基金管理有限公司基金投资顾问服务业务规则》《基金投资组合策略说明书》等规则及协议,充分了解并全面认识投顾服务的结构及组合策略的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投顾服务是否和自身的风险承受能力相适应,谨慎做出投资决策,自行承担投资风险。

广发基金为投资者提供管理型基金投顾服务,投资者同意并签署服务协议后,即视为授权广发基金对其授权账户进行具体基金投资品种、数量和买卖时机的决策,并代投资者执行基金产品中购、赎回、转换等交易申请,而不需要事先获得投资者同意。

二、基金投顾服务的一般风险揭示

(一)投资者委托基金投顾机构提供投顾服务,选择基金组合策略进行基金组合投资,既包括基金投资的风险,又包括组合投资的风险,包括但不限于:投资风险、市场风险、信用风险、流动性风险、法律风险、管理风险等,以及投资各类型基金产生的特殊风险,详见《风险揭示书》

(二)基金投顾机构按照客户的投资目标、投资期限、投资需求、风险承受能力、风险收益偏好等因素,提供不同基金投资组合策略建议,不同基金投资组合策略建议会产生不同的风险收益特征。基金投顾机构向客户提供基金投资组合策略建议的风险特征与客户购买单只基金不同,可能存在基金投资组合策略成分基金风险等级高于基金投资组合策略风险等级的情况。

(三)因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。

(四)基金投顾机构将本着诚实守信、勒勉尽责的原则选择基金产品及销售方式,但组合策略配置成分基金中仍可能包含本公司或本公司关联方管理、托管或销售的基金产品。投资者开通投顾服务即视为理解并同意上述关联交易,以及充分理解其中潜在的利益冲突。

(五)组合策略投资于公募基金,投资者将面临授权账户与授权账户所投资的公募基金双重收费的风险。

三、管理型基金投顾服务的特有风险揭示:账户管理风险、调仓风险、技术风险、机构风险、账户冻结风险等,详见《风险揭示书》

CIS