科创板年度回顾:科技自强,资本引擎

2024年9月24日,随着降准、降息、降低存量房贷利率等一系列超预期政策组合拳的发布,市场情绪高涨。进入2025年,在DeepSeek人工智能大模型取得突破性进展后,科技板块迎来了新一轮上涨行情。随后,市场围绕科技主线轮动,军工、创新药、新能源、半导体等板块均迎来阶段性行情,映射到宽基上,“硬科技”代表性指数科创综指今年以来涨幅超过44%,跑赢主流的大中小盘宽基。

在这一背景下,科创板不仅成为了科技创新企业的摇篮,更是资本市场的焦点所在。它不仅承载着国家科技自立自强的战略使命,也为那些需要长期投入却短期难以盈利的硬科技企业提供了宝贵的融资渠道。随着一批批“国之重器”加速登陆科创板,资本市场正逐步成为推动中国科技革命的重要引擎。

指数竞秀,格局分明

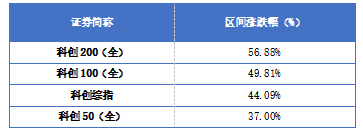

根据Wind数据统计,截至2025年12月12日,科创综指今年以来涨幅达44.09%,显著跑赢沪深300(19.52%)、中证1000(25.20%)和中证500(27.19%)。尤其值得一提的是,科创板四大宽基指数均在今年创下去年“924”以来的新高点。

数据来源:Wind,数据区间:2025.1.2-2025.12.12。上证科创板综合指数基日为2019.12.31,2020-2024年指数涨跌幅分别为47.13%,11.02%,-26.73%,-7.66%,1.23%。以上指数业绩计算均采用全收益指数(考虑了分红再投资收益的影响),指数历史表现并不代表基金产品的业绩,基金管理人管理的其他基金业绩并不构成对本基金业绩表现的保证。

具体来看,科创200以56.06%的涨幅领跑科创板,主要原因在于政策定调科技自强以及7月末两市成交额放量,小微盘流动性松绑,反弹力度更为明显。

相比之下,科创50由于其权重集中于半导体行业,整体表现不如科创综指。科创综指因其多元化的行业分布,降低了因单一行业波动对整体投资组合的影响,从而实现了更稳健的增长。

数据来源:Wind,数据区间:2025.1.2-2025.12.12。上证科创板综合指数基日为2019.12.31,2020-2024年指数涨跌幅分别为47.13%,11.02%,-26.73%,-7.66%,1.23%。以上指数业绩计算均采用全收益指数(考虑了分红再投资收益的影响),指数历史表现并不代表基金产品的业绩,基金管理人管理的其他基金业绩并不构成对本基金业绩表现的保证。

群星入列,国器登台

2025年下半年以来,一批真正代表国家科技实力的“硬核”企业正加速登陆科创板——摩尔线程、沐曦股份等国产GPU领军者已进入上市冲刺阶段,宇树科技(具身智能机器人)、长鑫存储(国产DRAM龙头)等“国之重器”亦有望紧随其后。这些名字,不再只是实验室里的技术符号,而是即将在资本市场扎根、生长、反哺产业的科技脊梁。(以上个股仅作为举例,不作为推荐。)

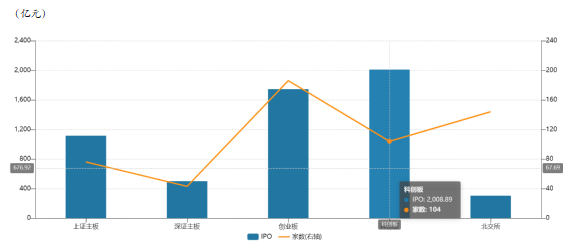

数据印证了这一历史性趋势:近三年,科创板以2009亿元的IPO募资总额稳居A股各板块之首,累计迎来104家硬科技企业上市。仅2025年至今,已有14家公司登陆,募资272亿元,其中半导体及设备领域独占173亿元,占比超60%——这不是偶然的资金流向,而是国家战略意志与市场理性选择的高度共振。

近三年各板块IPO情况

数据来源:Wind,截至2025.12.12。

数据来源:Wind,截至2025.12.12。

尤为关键的是,科创综指采用动态纳入机制,新上市优质标的可较快进入指数,无需等待定期调仓。这意味着,未来如摩尔线程、沐曦股份等明星企业一旦上市,只要符合上市时间满一年等基本要求,投资者即可通过科创综指共享其成长红利。同时,综指不因成分股市值变动而强制剔除,确保能完整捕捉企业从成长到成熟的全周期价值。

硬核筑基,业绩为锚

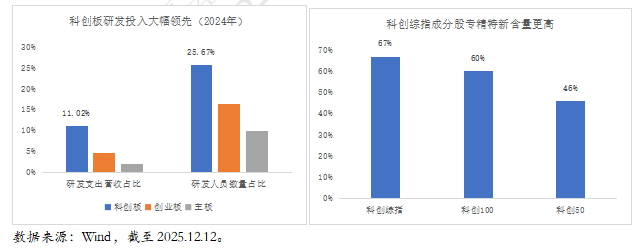

如果说2024年是科创板的情绪修复之年,那么2025年则真正迈入“业绩验证”阶段。截至12月12日,科创板上市公司已达595家,总市值突破10.7万亿元,而科创综指以576只成分股覆盖98%的板块市值,成为观察中国硬科技成色最全面、最具代表性的窗口。

尤为值得关注的是,截至12月12日收盘,今年科创板超千亿市值股票数量为10只,多于去年(以2024年12月31日数据为准)所对应的8只。具体来看,总市值超过千亿的科创板公司有中芯国际、寒武纪、海光信息、百济神州、中微公司、百利天恒、金山办公、澜起科技、华虹公司、联影医疗。其中,百利天恒、澜起科技与华虹公司为2025年新晋加入的成员,反映出创新药、高端芯片设计及特色工艺制造等细分领域正获得市场高度认可,硬科技龙头的价值重估正在加速兑现。(以上个股仅作为举例,不作为推荐)

从整体业绩表现来看,今年以来,科创板公司的营业收入稳中有增。前三季度科创板全体上市公司实现营业收入合计超1.1万亿元,平均营业收入达18.73亿元,去年同期为17.36亿元。利润表现方面,今年前三季度,所有科创板公司实现归母净利润总和达500.55亿元,平均归母净利润为0.85亿元。

这背后,是超11%的研发投入强度——远高于A股整体水平——以及国家在税收、采购、融资等多维度的政策托举。不同于创业板对“成长性”的宽泛包容,科创板自设立之初便锚定“关键核心技术攻坚”,其企业生来就带着“国产替代”的使命基因。

数据来源:Wind,截至2025.12.12。

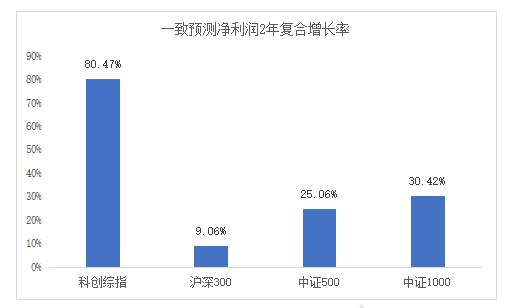

正因如此,科创综指今年44%的涨幅,并非无根浮萍式的主题炒作,而是由政策乘数效应 、国产替代加速度 、 产业盈利兑现共同催生的“科技复利”。当AI算力需求爆发、智算中心建设提速、设备材料自主率提升形成闭环,科创板已从“故事驱动”迈向“现金流驱动”的新阶段。数据显示,科创综指一致预测净利润2年复合增长率依然领先于主流宽基,未来可期。

数据来源:Wind,截至2025.12.12。

后市展望

站在2025年末回望,科创板已从“试验田”蜕变为“主引擎”——595家硬科技企业、10.7万亿市值、千亿龙头扩容、营收稳步增长,无不印证其作为国家战略科技力量核心载体的地位。而展望2026年及更长远的未来,科创板的上升动能,将不仅来自产业景气与技术突破,更源于制度创新的持续赋能。

科创成长层的正式落地,堪称科创板深化改革的关键一子。作为“1+6”改革体系的核心制度,它专门服务于尚未盈利但具备核心技术突破与高成长潜力的硬科技企业。这意味着,像即将上市的摩尔线程、沐曦股份等尚处产业化初期的“国之重器”,即便尚未盈利,也能在资本市场的支持下加速研发迭代与产能爬坡,避免因短期财务压力错失战略窗口期。

在此背景下,科创综指所代表的,不仅是当前576家企业的集体表现,更是未来千家硬科技企业的成长母体。随着成长层企业逐步调出、实现盈利,指数成分将动态注入新鲜血液,持续保持“前沿性”与“成长性”。

因此,对投资者而言,布局科创综指,不仅是押注AI或半导体的单一赛道,而是参与一场由国家战略驱动、制度保障、产业落地共同支撑的“科技复利”进程。在这条长坡厚雪的赛道上,时间终将奖励那些相信中国创新、陪伴硬科技从0到1的人。

华夏基金针对科创板开发了丰富的ETF产品,形成了兼具规模宽基指数和特定行业主题的产品矩阵,满足投资者多样的投资需求。规模指数方面,科创50ETF(588000)、科创100ETF华夏(588800)、科创200ETF基金(588820)、科创综指ETF华夏(589000)是其中的代表。值得一提的是,目前以上基金均采用最低一档0.15%/年的管理费率,为投资者降低长期持有成本、低成本布局大国科创提供便利。

风起于青萍之末,浪成于微澜之间。科创板的星辰大海,正在制度与实业的共振中,徐徐展开。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合型基金、债券基金与货币市场基金,科创50ETF,科创综指ETF华夏、科创100ETF华夏、科创200ETF基金属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.本内容提及的个股不构成个股推荐。基金有风险,投资需谨慎。(CIS)