永赢基金李文宾:如何创造持续的超额收益?

2025年以来,中国资产所面临的宏观叙事发生了重大的变化,主动权益基金打了一场漂亮的“翻身仗”,偏股混合型基金指数收益达33%,相对于沪深300的超额达17%①。当市场从贝塔行情转向阿尔法博弈,验证了基金经理主动选股的专业能力,也证明了在结构性行情中深度研究依然能带来超额回报。

以远见洞察与深度验证创造超额收益

在此背景下,选择基金经理的标准也在悄然变化——不再是单纯追逐过往的收益,而是深入了解其投资框架如何在结构性行情中捕捉机会。永赢基金权益投资部联席总经理李文宾,便是一个生动例证。

李文宾来到永赢基金后管理的第一只产品永赢科技驱动A,任期收益128.73%,同期业绩比较基准的收益为66.16%,超额收益显著,另一只代表产品永赢锐见进取同样表现强劲。这一业绩表现并非偶然,而是源于其独特的投资理念和严格的操作纪律。

注:数据截至2025/12/31,业绩及基准数据来源永赢基金,已经托管人复核。其余详见文末注②。

具体来看,李文宾的超额收益,主要源于两大核心能力:一是对全球科技与产业趋势的前瞻性洞察,能在多轮行情中捕捉左侧主线,例如,定期报告显示,自2024年三季度任职永赢科技驱动后,他前瞻布局半导体设备与AI硬件,其后随着产业演进,又将关注点延伸至AI应用、国产算力、半导体、创新药及固态电池等新质生产力方向。二是对上市公司基本面与核心竞争力的深度理解,在个股选择上创造较高的阿尔法。

同时,作为一个中生代基金经理,他对宏观周期的独特视角能够较好把握时机与风险。例如,2025年4月起全球贸易环境急剧变化,他果断布局AI海外链相关标的,捕捉增长机遇,充分展现在复杂市场中的应变能力,进一步优化投资体验。

坚守成长股 “去伪存真”的原则

投资理念上,李文宾坚持“高质量成长股投资”,聚焦新质生产力,通过企业高质量可持续的成长带来市值的持续提升。他认为,当下市场环境更加考验基金经理对于“去伪存真”的深度验证,市场狂热时,波动和下跌是最好的压力测试。专业的成长基金经理会借此检验持仓公司,这个过程就是淘汰“故事股”、加固真正成长股的过程。

他用自己的研究体系和投资纪律,过滤掉市场的恐慌与贪婪情绪,代替投资者做出冷静的决策。具体来看,李文宾甄别高质量成长股遵循着一套严谨的框架:

首先,要辨明成长真伪,对于已显现成长的企业,重在判断盈利趋势与拐点并警惕估值陷阱;对于拐点将至的企业,则聚焦于未来1-2年内拐点可预见、可跟踪验证的标的,规避远期的不确定性。其次,评估成长空间,核心关注企业在未来2-3年内能否实现显著超越行业平均的增速,但对更长周期的高速增长保持审慎,因过长的预测链条会大幅降低判断的可靠性。最后审视成长质量与确定性,他尤为看重由技术研发、产品创新、品牌渠道建设及管理改善等内生动力驱动的扎实增长,而对依赖高杠杆并购等外延式、不可持续的增长模式持谨慎态度。

在具体操作上,李文宾讲究“右侧的左侧”,并非盲目逆向,而是在观察到行业出现积极变化时便以一部分仓位先行进场,随着个股基本面得到逐步验证,再稳步增加投资比重,旨在捕捉行情主升浪的核心阶段。与之相匹配的,是同样纪律严明的卖出机制。他为自己设定了刚性止盈原则,同时不回避“卖错后买回”的灵活操作,一切以切实为投资者创造收益为核心目标。这种前瞻布局与务实纪律的交易风格,使其能在市场演绎中力争把握住核心收益,并及时规避过热风险。

从前瞻研判到平台体系化赋能

回溯至2024年8月,彼时A股持续调整,市场情绪降至冰点。刚刚履新永赢基金的李文宾提出“现在正是从熊市思维转向牛市思维的关键时期。”这个判断在当时需要勇气。而2025年的市场走势,给了这个判断最好的注解。2025年,李文宾又多次强调“不要惧怕短期回调”,且提出牢牢把握科技成长型投资方向,特别是产业趋势和方向的正确性重于个股的质量。这些前瞻性观点,均在市场演进中得以印证。

对于2026年,他认为,我们需要从方向判断进入精微甄别。他提出需要仔细区分三类科技企业:纯粹“画饼”的概念型、有前景但“确定性较弱”的探索型、以及已经“透支多年预期”的过热型。这种精细化思维,正是应对复杂市场的必需能力,也正是主动管理者能够提供给投资者最珍贵的价值。在当下热点快速轮动的行情中,我们更应该理性看待行业周期。

个人的深度洞察,也需要在强大的投研体系内转化为投资成果。永赢基金,致力于打造“更适合中国市场的投研体系”。整个权益投研团队深入产业脉络,尊重市场规律,不囿于范式,为基金经理的前瞻判断提供了坚实的研究支持和交叉验证。这种平台系统性与个人能动性的有效结合,构成了将认知优势持续转化为卓越业绩的坚实基础。

市场的潮水或急或缓,超额收益属于能洞察潮汐规律、于深海之中锚定方向的航海者。穿越周期的航行,并非在于追逐一段耀眼的业绩,而是沉淀一套应对复杂变化的思维框架,和那份始终以投资者利益为本的沉着冷静。

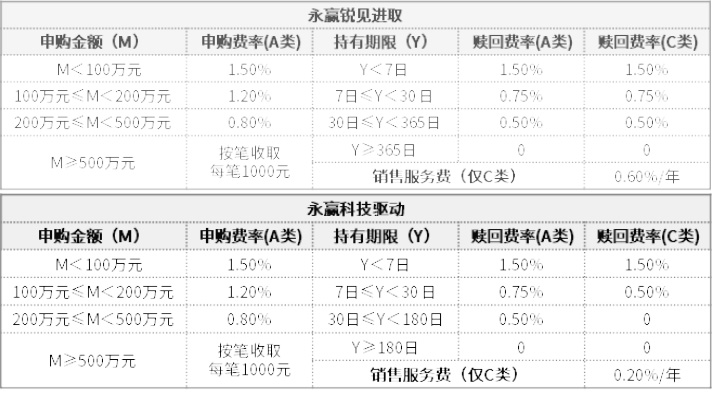

注①:数据截至2025/12/31,偏股混合型基金指数与沪深300的2025年度收益分别为33.18%、17.66%,来源:Wind。注②:以下数据来源永赢基金,经托管人复核:永赢科技驱动A成立于2020/2/18,2021年/2022年/2023年/2024年/2025年净值表现为32.63%/-27.73%/-14.64%/18.42%/75.07%,同期业绩比较基准为3.23%/-23.51%/-18.61%/8.04%/36.93%。业绩比较基准为中国战略新兴产业成份指数收益率×70%+中债-综合指数(全价)收益率×30%。基金经理李永兴任职时间2020/2/18-2021/3/5,基金经理于航任职时间2021/2/26-2024/7/1,基金经理高楠任职时间2024/7/1-2025/8/22,基金经理李文宾任职时间2024/9/9-至今。永赢锐见进取A成立于2025/1/23, 2025年净值表现为87.34%,同期业绩比较基准为19.58%。业绩比较基准为中证800指数收益率*70%+恒生指数收益率(按估值汇率折算)*10%+中债-综合指数(全价)收益率*20%,基金经理李文宾任职时间2025/1/23-至今。李文宾在管其他同类混合型产品如下:永赢锐见先锋成立于2025/9/2,业绩比较基准为沪深300指数收益率*70%+中债-综合指数(全价)收益率*20%+恒生指数收益率(按估值汇率折算)*10%,基金经理李文宾任职时间2025/9/2至今,因成立时间较短暂不列示业绩。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金经理管理的其他基金的业绩并不构成对本基金业绩表现的保证。

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金业绩指标不包括持有人交易基金的各项费用,计入费用后实际收益水平要低于所列数字。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢锐见进取属于中风险(R3)产品,适合经客户风险承受能力等级测评后结果为平衡型(C3)及以上的投资者。 永赢科技驱动、永赢锐见成长属于中高风险(R4)产品,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。永赢锐见成长、永赢锐见进取可投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。本材料中的信息或所表述的意见并不构成对任何人的投资建议。

CIS