年金基金实现绝对收益目标的路径思考

罗庆忠[ 罗庆忠博士,平安养老保险股份有限公司受托资管团队总经理] 周妍[ 周妍,平安养老保险股份有限公司受托资管团队资配研究室负责人] 王一行[ 王一行,平安养老保险股份有限公司受托资管团队MOM经理]

摘要

本文系统性地探讨了绝对收益策略的发展历程及年金基金实现长期绝对收益目标的达成路径。首先,从概念、历史发展和主要策略类型三个方面,全面梳理了绝对收益策略的理论基础和实践应用。其次,结合当前低利率环境和年金基金的长周期考核要求,深入分析了年金基金实现绝对收益目标所面临的挑战,并提出了三条主要路径:通过优化资产配置和引入多元化策略提升组合的有效边界;有序提升权益资产配置比例并强化尾部风险管理;以及拉长投资与考核周期以降低尾部风险概率。最后,本文总结了实现年金基金绝对收益目标的关键举措,并提出了未来研究方向,为年金基金的长期稳健增值提供了理论支持和实践参考。

一、绝对收益目标与策略概述

(一)绝对收益概述

从概念上看,绝对收益目标要求在所有市场条件下均取得正回报,或以一定的比例超越某一固定基准,如存款利率等;与相对收益策略(超越某一市场平均收益或综合指数)相比,绝对收益策略更注重风险控制和稳定回报。

绝对收益理念最早可追溯至20世纪40年代的美国对冲基金市场。由于上世纪20年代美国股市遭遇了前所未有的下行期,投资者风险偏好逐步下降,开始更加明确地制定投资期限内无风险回报目标要求。绝对收益策略核心创始人是有“对冲基金之父”之称的阿尔弗雷德·温斯洛·琼斯,他创建的资产管理公司推出了一种之后被命名为“对冲基金”的投资工具,核心思路为买入价格被低估的资产,同时卖出价格被高估的资产,如果遇到市场下跌,则做空的利润可能覆盖做多的亏损,从而保证一定时间段内资产回报率为正[ 重阳投资:绝对收益方法论,2019年6月]。

绝对收益策略的发展主要得益于两个因素:一是权益市场的较高波动性,尤其是在下行周期中,风险偏好较低的投资人对波动率管控的要求更高;二是无风险利率的下行周期中,固定收益类产品回报预期中枢不断下移,保险、理财等刚性负债资金对利用风险资产增厚收益的诉求不断提升,进一步扩大了绝对收益策略的需求量。

(二)海外绝对收益策略概述

为实现绝对收益,海外经验主要是通过科学的投资组合管理和风险控制手段,实现超越市场波动的稳定回报。实现绝对收益的策略主要有以下几种:

1.套利策略(Arbitrage Strategy)

套利策略是一种利用市场中价格差异来获取无风险或低风险利润的交易策略。实践中往往需要同时买入被低估的资产和卖出被高估的资产,以期从价格差异中获利。套利策略的核心在于识别并利用不同市场或不同资产之间的价格差异,通过快速交易来锁定利润。

2.市场中性策略(Market Neutral Strategy)

市场中性策略(Market Neutral Strategy)是一种旨在消除市场整体风险,从而实现与市场波动无关的收益的投资策略。这种策略通过精心设计的投资组合,使得市场的整体风险(即Beta风险)被中和,而只留下与特定股票或资产相关的超额收益(即Alpha收益)。市场中性策略的核心在于通过对冲市场风险,使投资组合无论在市场上涨或下跌环境中,均能通过多头组合相对于空头组合的超额收益获利。

3.方向型策略(Directional Strategy)

方向型策略基于对市场或资产价格走势的预测,涉及对特定资产或市场方向的投机。核心理念是通过预测市场方向来实现利润,这通常涉及对经济周期、行业趋势和公司基本面的深入分析。方向型策略的实施需要投资者对市场有深入的理解和分析能力,以及对市场动态的快速反应。具体细分方向型策略类型包括股票多空策略、全球宏观策略和事件驱动策略等。

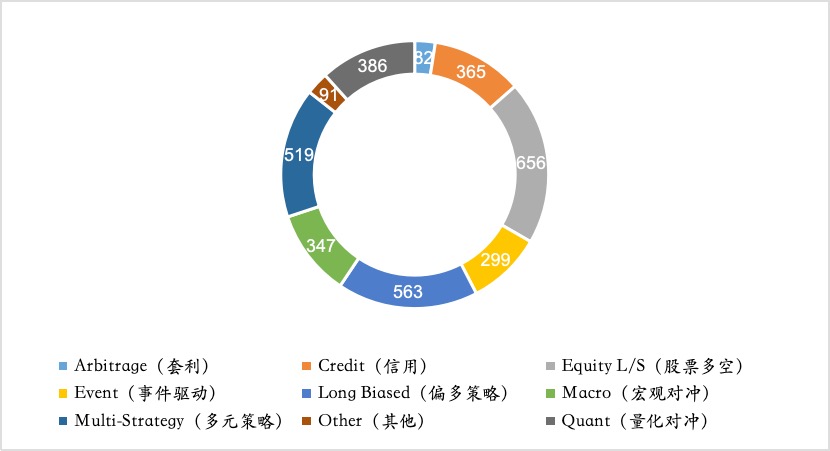

图3:2025Q3全球主要策略类型对冲基金规模(十亿美元)

数据来源:AURUM,平安养老整理

(三)国内绝对收益策略概述

国内市场方面,绝对收益基金起源的背景同样是股票市场的高波动。2003年,在经历了权益市场连续两年的高波动后,一批以绝对收益为目标的混合型基金(即保本基金)开始发行,但该类基金至2013年规模合计仍不足400亿元,直至2014-2015年的股市上涨行情中,基于CPPI策略的保本基金和基于打新策略的灵活配置型基金让持有人在承担有限风险的情况下分享到股票资产高收益,开始获得市场广泛关注与认购。至2017年2月,证监会出台《关于避险策略基金的指导意见》,“保本基金”正式由“避险策略”所替代,偏股、偏债等混合基金开始成为市场主流产品,在无风险利率下行的背景下偏债类绝对收益基金逐渐被广大投资者所青睐[ 东方红资产管理:国内公募绝对收益基金的发展概况,2025年5月]。从主要偏债类混合基金看,Wind统计,截至2025年三季度末,中国市场四类债券基金总规模约9万亿元,其中一级债基、二级债基资产净值分别为8471亿元、1.3万亿元,合计占比超过20%。

图4:2025Q3中国市场主要四类债基规模(千亿元)及占比

数据来源:Wind,平安养老整理

国内的绝对收益主要通过衍生品对冲策略和股债灵活配置策略实现稳定收益。

1.衍生品对冲策略

衍生品对冲策略是指通过使用衍生品工具(如股指期货、期权)来对冲市场风险,以实现绝对收益的投资策略。国内衍生品市场起步较晚,规模较小,且持续满足绝对收益条件的产品较少。随着股指期货、股票期权等衍生品工具的推出,衍生品对冲策略逐渐受到关注。国内首支公募对冲基金于2013年成立,标志着我国公募对冲基金开始发展。根据Wind统计,截至2025年三季度末,国内共有42只公募绝对收益产品(仅统计狭义上的绝对收益产品,即量化对冲、股票多空基金等),主要包含套利、量化对冲、多策略三类策略,规模合计100.90亿元。

2.股债灵活配置策略

股债灵活配置策略是指通过动态调整股票和债券的配置比例,以实现绝对收益的投资策略。股债灵活配置策略产品可选样本较多,规模相对更大,综合使用资产配置和对冲策略实现稳健增值。截至2025年三季度末,此类产品数量超过2300只,合计规模达到1.78万亿元,显著高于衍生品对冲策略产品规模。

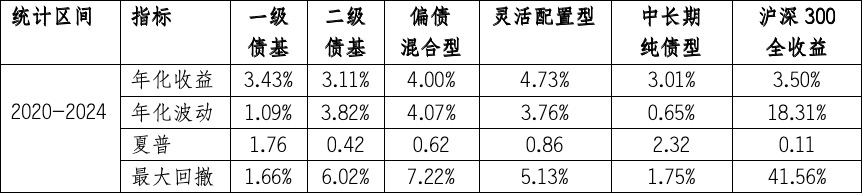

表1:2020-2024共5年间主要债券基金业绩指标

数据来源:东方红资产管理,平安养老整理

二、年金投资实现绝对收益的目标思考

近年来,各部委陆续出台相关政策推动中长期资金平稳入市,保险、年金等配置资金均迎来长周期考核体系革新,长期视角下多数年金基金业绩基准将以绝对收益目标为核心,绝对收益策略的运用在收益目标达成中将发挥更加关键的作用。

(一)年金基金实现绝对收益的挑战加剧

年金基金作为社会保障体系的重要支柱,其资金具有期限长、风险承受能力有限的典型特征,年金基金的投资收益直接关系到参保人员的养老待遇水平。随着一系列长周期考核政策出台,年金基金将以中长期(不短于3年)业绩为核心重塑考核激励机制。其中,业绩基准可采用绝对收益基准或以市场指数拟合形式得到的相对收益基准,结合年金基金具有待遇支付压力、风险承受能力有限等特点,多数年金基金或将采取以绝对收益目标为核心的业绩基准。绝对收益策略在年金投资管理过程将发挥更加重要的作用。

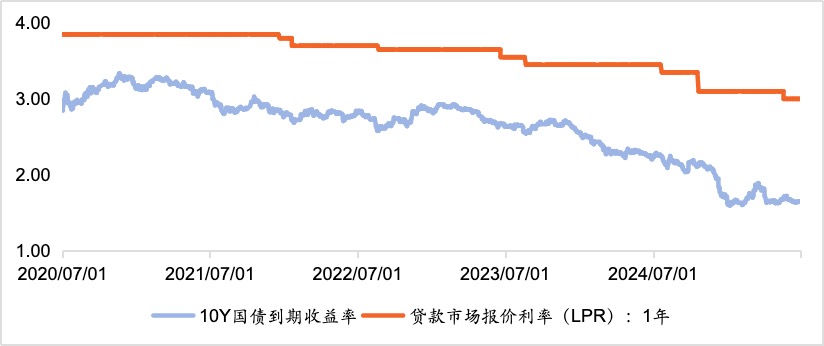

过去,年金基金可以通过配置成本计划类资产(如高收益存款和非标资产)较为容易地实现绝对收益目标。然而,随着近年来债券收益率的持续下行,固收类资产潜在收益率降低,已难以实现绝对收益目标。在当前低利率环境下,如何实现年金基金的绝对收益目标已成为年金管理人面临的重要挑战。

图5:2020Q2-2025Q2 10年国债到期收益率及LPR利率(单位:%)

数据来源:Wind,平安养老整理

现有研究和实践多集中于对某一特定绝对策略的探讨(如市场中性、套利等),或者是如何通过止损、回撤管理的风险管理手段平滑收益曲线实现绝对收益。市场中性或严格的风险管理手段降低了市场风险的同时也降低了收益。年金的长期绝对收益策略需要平衡风险和收益关系,适当弱化对短期业绩波动的关注,侧重长期绝对收益目标达成。基于年金基金的基金性质,本文将思考在现有的投资框架内,年金基金实现长期绝对收益目标的较优路径。

(二)年金基金实现绝对收益目标的路径思考

年金基金作为长期资金,其管理目标是实现长期稳健增值,而非单纯追求相对收益。年金投资管理需要平衡短期波动风险和长期收益目标,最终实现年金基金的长期保值增值的业绩目标。

由于绝对收益策略追求在所有市场条件下均要求获得正回报或超越某一固定基准,因而该策略要求管理人在各类市场假设情景下均能获取较为稳定的回报水平,并有效降低在险价值(VaR)与尾部风险。结合年金主要投资于权益、固收及流动性资产,从年金组合视角出发,假设组合风险资产(权益资产)在投资期限T内的收益预期中枢水平为μ,资产收益达成中枢收益预期的概率为p,且μ回报率服从正态分布X~N(μ,σ2)。则年金的绝对收益策略可通过以下几个路径达成:

1.加入低相关资产或策略,抬升年金资产配置有效边界

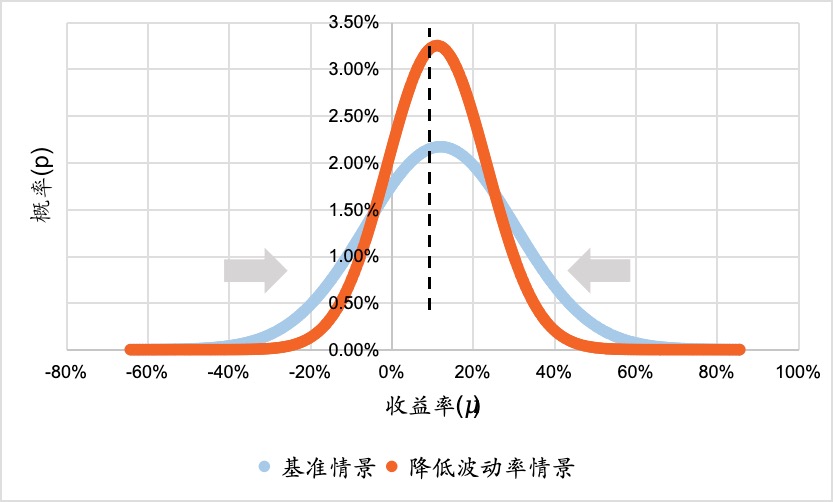

一方面,在组合投资期限T、收益预期中枢μ不变的情况下,可通过多样化策略或量化工具投资降低资产波动率σ,使收益率分布形态呈“尖峰分布”形态,并降低尾部风险概率。做如下假设:(1)μ取标普500指数(SPX.GI)近10年(至2025年末)年化收益率近似数12%,σ取标普500指数(SPX.GI)近10年(至2025年末)年化波动率近似数18%,投资期限T为1年。(2)假设其他条件不变,通过合约对冲、加入低相关性标的等主动管理手段使σ降低为12%,通过10000次随机模拟,可得到图6所示的分布情况。

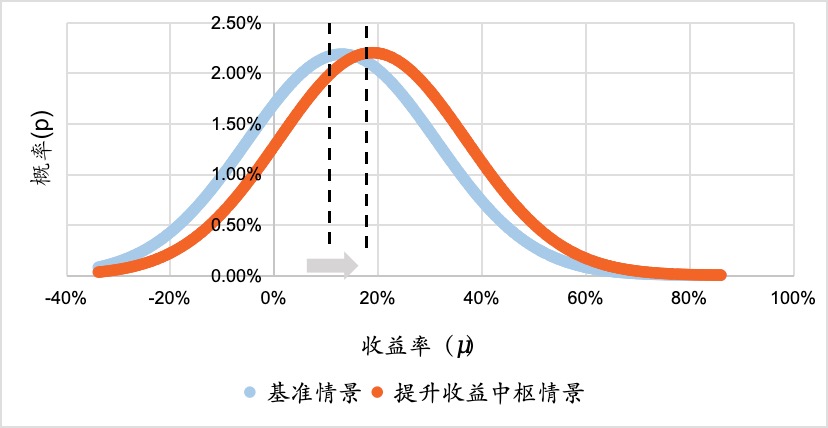

另一方面,假设组合投资期限T、资产波动率σ不变的情况下,可通过多样化策略或量化工具提升平均回报预期水平,促使收益预期中枢μ向右移。做如下假设:(1)μ取标普500指数(SPX.GI)近10年(至2025年末)年化收益率近似数12%, σ取标普500指数(SPX.GI)近10年(至2025年末)年化波动率近似数18%,投资期限T为1年。(2)假设其他条件不变,通过引入量化模型等主动管理手段使μ提升为18%,通过10000次随机模拟,可得到图7所示的分布情况。

即通过上述两种路径实现收益率分布有效收敛或提升收益率预期水平,以此降低尾部风险,提高达成绝对收益目标区间范围内的实现概率,或提高收益率超越固定基准(达成正收益)的概率。

图6:其他条件不变降低资产波动率后收益概率分布变化

数据来源:Wind,平安养老整理

图7:其他条件不变提升资产收益预期中枢后收益概率分布变化

数据来源:Wind,平安养老整理

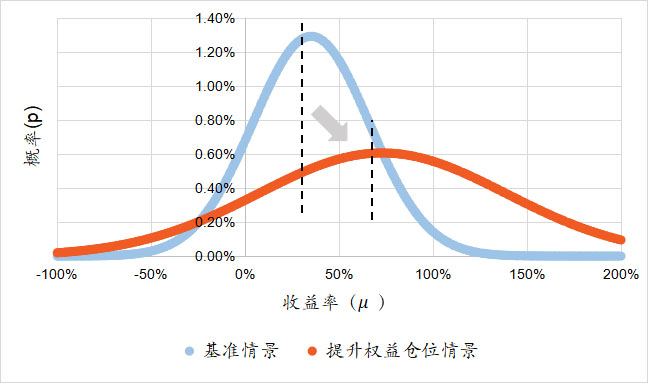

2.提升权益资产配置比例,强化尾部风险管控

近年来随着无风险收益率的逐年下行,固定收益类资产对组合的预期收益贡献不断降低。在此情况下,假设组合投资期限T不变,组合可通过提升如股票等风险资产配比从而提高预期收益水平,即促使收益预期中枢μ右移,但同时资产波动率σ将提高,收益概率曲线呈现“扁平分布”趋势,即提高收益率超越固定基准(达成正收益)的概率。同时,此方案要求管理人通过压力测试、风险对冲、风险预算管理等方式加强对极端风险的约束与应对,在提升达成预期收益率目标概率的同时,有效控制尾部风险。

做如下假设:(1)μ取标普500指数(SPX.GI)近10年(至2025年末)年化收益率近似数12%, σ取标普500指数(SPX.GI)近10年(至2025年末)年化波动率近似数18%,投资期限T为3年。(2)假设其他条件不变,将组合内风险资产配置比例由20%提升至30%,则收益预期中枢μ及资产波动率σ同比例变化,通过10000次随机模拟,可得到图8所示的分布情况。

图8:其他条件不变提升组合权益资产配比后收益概率分布变化

数据来源:Wind,平安养老整理

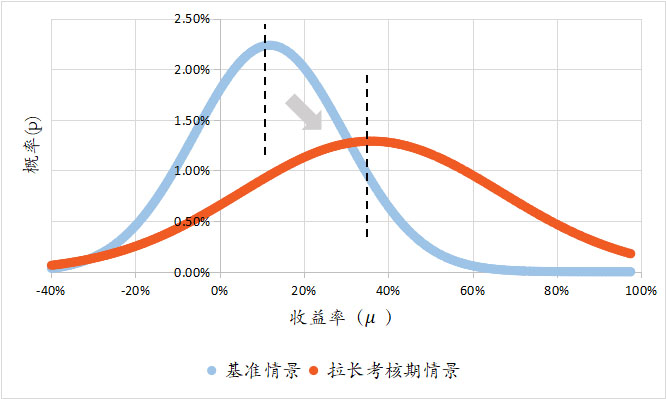

3.拉长投资收益考核期限,降低尾部风险概率

从组合风险管理角度看,在资产预期回报率、波动率保持不变的情况下,相同风险资产配比的组合在更长组合投资期限中亏损概率大幅降低。组合管理理念也将从“规避短期亏损”逐渐转向“管理长期风险”,有助于更好利用市场在长周期中的风格切换及收益波动,在投资期限内实现尾部风险的有效约束,更好地实现绝对收益目标。

做如下假设:(1)μ取标普500指数(SPX.GI)近10年(至2025年末)年化收益率近似数12%, σ取标普500指数(SPX.GI)近10年(至2025年末)年化波动率近似数18%,投资期限T为1年。(2)假设其他条件不变,将组合投资期限T由1年拉长为3年,通过10000次随机模拟,可得到图9所示的分布情况。

图9:其他条件不变拉长组合投资期限后收益概率分布变化

数据来源:Wind,平安养老整理

三、助力年金基金实现绝对收益目标的建议

本研究回溯了绝对收益策略发展历史,并系统性梳理了海内外主要绝对收益策略及其理论基础。在低利率环境下,年金基金在长周期考核背景下亟需总结绝对收益策略历史经验,并探索各类策略的较优实现路径。

(一)积极优化可投资产相关性及有效边界

当前年金基金可投资产以固定收益类资产及权益类资产为主,需探索降低组合内资产间相关性的路径以提升有效边界。一方面,可考虑引入包括量化选股、红利低波、指数增强等多元化策略,有效分散策略集中度风险。另一方面,未来在相关法规允许的前提下可考虑逐步拓宽年金基金可投大类资产范围,例如引入黄金、原油等大宗商品类资产,提升组合宏观风险对冲能力。

(二)有序提升风险资产配置比例并强化尾部风险管控

在推动中长期资金入市的一系列宏观政策指引下,年金基金应有序提升股票等风险资产配置比例。长期看,随着无风险收益率的下行,固定收益类资产回报预期持续承压,而在有效的主动管理支撑下,权益类资产对投资组合收益贡献将不断抬升。同时,组合可引入压力测试、风险对冲等多种工具优化极端风险防范体系,有效加强尾部风险管理效果,促进组合中长期收益预期稳步提升。

(三)全面落实长周期投资与考核要求

经过理论研究及实证分析,拉长考核周期有助于年金基金提升预期收益中枢并降低尾部风险。在相同的预期收益率和波动率条件下,拉长投资与考核周期有助于组合在投资期限内提升预期收益中枢水平,从而提高超越固定基准(达成正收益)的概率,实现达成绝对收益目标的更优路径。同时,长周期考核逐步引导年金基金由“避免短期亏损”转向“管理长期风险”,在适当的投资政策及风险预算配合下,将更好地利用市场长期风格切换、主题轮动同步提升获取超额收益的概率。

当前,在国内长期资金有序入市的宏观趋势下,年金基金需以海内外实践经验为参考,综合考量绝对收益策略风险收益特征与自身投资政策特色,不断验证各策略在年金资管领域的适用性与有效性,寻求最大程度适配年金基金管理要求的策略体系,以实现年金基金长期稳健增值的目标。未来研究可以进一步探索主要绝对收益理论在年金基金资产中的应用与多样化情景实现路径,为年金投资管理提供更全面的支持。(cis)

主要参考文献

[1] Fung, William, and David A. Hsieh. “The Risk in Hedge Fund Strategies: Theory and Evidence from Trend Followers.” The Review of Financial Studies 14, no.2(2001):313–41.

[2] Hedge Funds: Risk and Return[J]. Burton G. Malkiel, Atanu Saha. Financial Analysts Journal.2005

[3] Richard Cloutier and Alan C. Mikkelson(2023). The effect of absolute return strategies on risk-factor diversification and portfolio performance. Investment Management and Financial Innovations,20(3),91-101.

[4] Lejeune, M. A. (2011). A VaR Black–Litterman model for the construction of absolute return fund-of-funds. Quantitative Finance,11(10),1489–1501.

[5] Pengcheng Song, Pang Paul Wang, Jinyu Xie, Qin Zhao, Optimal pairs trading in theory and practice: A continuous-time approach with evidence from cross-market equities, International Review of Financial Analysis, 10.1016/j.irfa.2025. 105005,(105005),(2025).

[6] Dunis C., Ho R. Cointegration portfolios of European equities for index tracking and market neutral strategies. J Asset Manag 6, 33–52(2005).

[7] Wu Y (2021), "The causes and challenges of low interest rates: insights from basic principles and recent literature". China Finance Review International, Vol. 11 No. 2 pp. 145–169

[8] Li, S.; Labit Hardy, H.; Sherris, M.; Villegas, A.M. A Managed Volatility Investment Strategy for Pooled Annuity Products. Risks 2022, 10, 121.

[9]Gao, Jianwei, 2009. "Optimal investment strategy for annuity contracts under the constant elasticity of variance (CEV) model, "Insurance: Mathematics and Economics, Elsevier, vol.45(1), pages 9-18, August.

[10] Rakowski D. Fund Flow Volatility and Performance. Journal of Financial and Quantitative Analysis. 2010;45(1):223-237.

[11]Cao, Charles and Chang, Eric Chieh C. and Wang, Ying, An Empirical Analysis of the Dynamic Relationship between Mutual Fund Flow and Market Return Volatility. Journal of Banking and Finance, Vol.32, No.10, pp.2111-2123, 2008.

[12] 杨皓文.结合全天候、投资时钟的大类资产配置策略的研究[D].浙江大学,2024.DOI:10.27461/d.cnki.gzjdx.2024.001433.

[13] 王昊辰.我国对冲基金评级体系构建研究[D].山东大学,2016.

[14]赵天宇,郭万山.对冲基金激进主义策略的研究综述[J].金融发展2017(02):27-31.DOI:10.19647/j.cnki.37-1462/f.2017.02.003.

[15]中国对冲基金发展现状研究[J].李锦成;杨世伟.经济问题,2014(03)