年金基金绝对收益管理框架探讨

罗庆忠[ 罗庆忠博士,平安养老保险股份有限公司受托资管团队总经理] 况浩[ 况浩,平安养老保险股份有限公司受托资管团队计划管理室负责人] 卫雨鑫[ 卫雨鑫,平安养老保险股份有限公司受托资管团队MOM经理]

摘要

长周期考核下,年金基金加强了对绝对收益目标的重视。本文立足年金基金投资管理,梳理绝对收益相关理论,包括负债驱动的投资框架、现代投资组合理论及风险预算策略等。在此基础上构建涵盖理念建设、风险管理、宏观配置、微观策略以及行为纪律等方面的绝对收益管理框架。并通过回测验证该框架能够帮助年金基金达成绝对收益目标、改善风险收益特征、提升年金基金稳健性。

一、引言

近期人力资源社会保障部出台年金基金长周期考核相关指导意见,年金基金未来将以中长期业绩基准(目标)为考核依据。预计年金基金将纳入更多对中长期绝对收益目标达成情况的考量。

现有绝对收益研究和实践多侧重于对某一特定策略的探讨,如市场中性策略、套利策略、事件驱动策略等,而缺乏一个综合性、系统性的框架。本文的创新之处或在于立足年金基金,将绝对收益的达成视为一项系统工程,构建涵盖理念建设、风险管理、宏观配置、微观策略以及行为纪律等维度的绝对收益管理框架。并通过策略回测,验证该框架能够帮助年金基金达成绝对收益目标、改善风险收益特征、提升年金基金稳健性。为年金基金投资管理提供可供参考的实践路径。

二、实现绝对收益的理论基础

绝对收益投资理念的形成受到负债驱动投资框架、现代投资组合理论和风险预算策略的深刻影响。

负债驱动的投资框架强调负债端风险收益偏好对投资管理目标、风险、配置的决定性作用。我国年金基金仍处于发展的初级阶段,在追求长期稳健增值的同时,其效用函数呈现出较高的下行风险厌恶特征。因此,在投资管理中需要兼顾回撤及波动控制,确保收益可持续。

1952年,马科维茨提出现代投资组合理论(MPT),以均值-方差分析为框架,系统揭示了资产间协方差结构在风险分散中的关键作用,奠定了分散化投资的理论基础。该理论表明,通过多元化资产配置可以有效降低非系统性风险。此后,随着资本资产定价模型等理论的发展,风险被进一步分解为系统性与非系统性部分。绝对收益投资理念强调通过主动管理、结合对冲工具,将系统性风险也纳入管理范畴,力求构建一个与市场基准相关性较低、收益更加稳健的投资组合。

2005年,桥水基金提出风险平价策略,而后在此基础上发展出风险预算策略,对传统资产配置模式提出新思路。这一方法强调将各类资产的风险贡献结合宏观经济环境进行分配,以实现穿越经济周期的稳健增长。该思想与年金基金的绝对收益目标高度契合,构成了系统框架中动态风险配置的重要组成部分。

现有理论为构建绝对收益管理框架提供了丰富的理论和工具。负债驱动的投资框架指导年金基金绝对收益目标的设定、均值-方差理论为分散化的微观策略提供理论支撑、动态风险预算成为连接战略决策与战术操作的桥梁。

三、国内年金基金投资实现绝对收益的管理框架

年金基金绝对收益目标达成需构建一套综合性、系统性的框架。本文认为该框架应包括重塑长期投资理念、建立全过程风险监控体系、强化前瞻性风险预算管理、构建多资产多策略投资组合、坚持纪律性再平衡等五个维度,各维度之间相互协同,共同为年金基金达成稳健的绝对收益提供支撑。

(一)重塑长期投资理念,发挥投决会主导作用

年金基金长期投资理念是以年金基金的长期风险收益偏好为基础,以获取稳健跨周期回报为目标,在资产配置、策略调整和标的选择上坚持中长期视角,将决策重心由短期行情转向长期结构与基本面的投资观。这一理念的建立,有助于引导年金基金投资管理回归本源,减少顺周期操作和短期策略漂移,提升组合在长期维度上的稳健性和可持续性。

年金基金投资管理机构应摒弃对短期相对排名的过度关注,强化投资决策委员会在长期投研文化建设中的主导作用。明确投决会在资产配置、重大策略调整和风险边界设定中的核心职责,引导投资研究与策略执行坚持长期性、稳健性、整体性和纪律性,鼓励基于深度研究和价值发现的投研行为。

(二)建立全过程风险监控体系,加强尾部风险管理

为达成长期绝对收益目标,需要建立贯穿投资全过程的风险管理机制。首先,投资决策委员会建立多层次的风险管理框架。有效识别市场风险、集中度风险、选股风险、模型风险等,采取差异化管理举措,强化对尾部风险的管理。其次,重视流动性风险管理。将资产流动性作为重要考量,确保资产在市场极端情况下仍具有足够的交易灵活性,防范因流动性枯竭引发的连锁反应。第三,加强投资、研究等部门的协同。发挥平台整体的价值挖掘优势,提升风险定价水平,有效管理估值风险、信用风险。第四,做好合规风控建设,完善制度流程与授权机制。结合投资经理风格进行差异化管理,确保组合运行在可控风险边界内,避免净值剧烈波动对长期复利效应的负面影响。

投资管理机构应丰富下行风险、尾部风险管理工具箱。灵活使用下行标准差、VaR、CVaR、压力测试损失等风控指标,结合量化对冲技术,动态运用衍生品工具对无法通过分散化消除的系统性风险进行主动管理。

(三)强化前瞻性风险预算管理,动态协同战略战术配置

风险预算是连接战略决策与战术操作的桥梁。通过动态调整主动管理与基准的偏离程度,确定可承担的风险敞口及风险分配方式,为主动管理提供前瞻指引和成功标准,制定年金基金长期运行的导航图。

长周期考核背景下,中长期业绩基准(目标)是引导年金基金资产配置的重要参考,风险预算的制定与分配是实现动态过程管理的核心环节。年金基金投资管理机构在期初设定考核周期内的最大可接受损失、不亏损概率及主动管理的偏离程度。随后,结合对长期经济周期、短期经济运行的研判,将这一总风险预算分配给具体组合的大类资产及策略。风险预算机制使得风险不再仅是投资过程中需要规避的对象,更是收益的来源及需要进行配置的稀缺资源。

(四)构建多资产多策略组合,关注哑铃策略应用

我国年金基金可配置的大类资产类别相对有限。为应对这一现实情况,各投资管理机构需要结合自身优势,对大类资产及策略进行精细化分类,丰富投资策略工具箱。以市场中常见的策略工具举例,固收类资产的转债策略,权益类资产的市场中性策略、指数增强策略均是年金基金重要的收益增强补充策略。

本文认为,在科学运用上述策略的同时,注重对低相关性或负相关性资产及子策略配置的哑铃策略,是提升组合有效边界,改善风险收益特征,实现稳健绝对收益的有效方法。一方面,通过跟踪各类因子表现发现,红利、质量类资产在长期投资中具有稳定的超额贡献。另一方面,适度配置与之相关性较低的成长类资产能够显著改善组合的风险收益特征。

(五)坚持纪律性再平衡,夯实长期复利基础

纪律性再平衡通过定期将大类资产的占比回归至预设水平或预设偏离范围内,是利用资产均值回归客观规律获取长期复利收益的有效手段。纪律性再平衡能够避免市场上涨时风险被动抬升、下跌时仓位被动收缩的惯性表现,稳定组合波动和回撤,把“高位兑现、低位补仓”制度化为可重复的投资管理动作,减少情绪带来的决策偏差,降低波动对长期收益的侵蚀,提升复利的稳健性。

四、绝对收益管理框架的回测分析

本文将通过回测分析,验证在长周期背景下应用哑铃策略及再平衡机制能够提升年金基金绝对收益目标的达成概率、改善组合风险收益特征。

(一)选取中证红利全收益指数代表红利、质量类资产

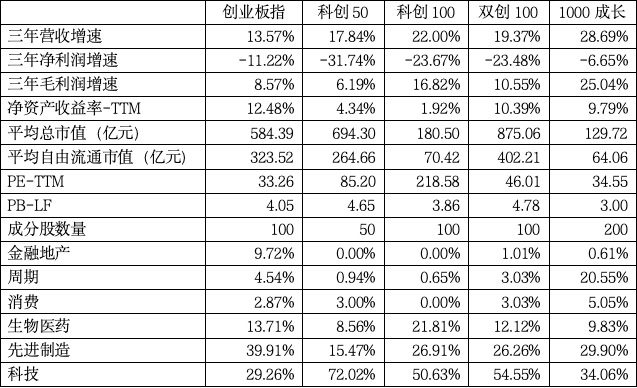

中证红利全收益指数体现红利与质量因子的复合特征,结合较稳健的结构特点,更适合长期资产配置。该指数以持续分红为核心筛选标准,能够较好代表红利类资产;在中国融资与监管环境下,持续分红对盈利质量和现金流稳定性形成隐含约束。对比其他常见红利指数(见表1),中证红利指数ROE与自由现金流水平稳健,股息率处于第一梯队,成分股数量充足、偏大盘,估值具备一定安全边际,行业分布相对均衡。

表1:常见红利指数统计指标

注:因上证红利质量指数发布日期为2025年1月24日,故该指数取值日期为2025年1月末,其他指数取值日期为2024年12月末

(二)选取创业板全收益指数代表成长类资产

作为哑铃策略的另一端,本文选取创业板全收益指数作为成长类资产的代表。该指数具备典型的高成长、高弹性特征,编制规则在保留成长属性的同时适度约束经营稳健性、流动性及ESG水平。从指数统计指标看(见表2),创业板指在成长、盈利、估值、市值结构和行业分布之间取得较好平衡,较其他常见成长指数更具稳定的成长性和配置价值。此外,创业板全收益指数与中证红利全收益指数相关性较低,有望在不同宏观环境下改善组合的风险收益特征。

表2:常见成长指数统计指标

注:数据取值日期为2024年12月末

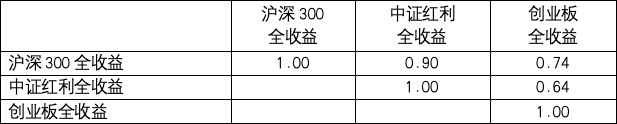

表3:创业板全收益指数与中证红利全收益指数相关性较低

注:相关系数根据2012年1月4日至2024年12月31日每个交易日收益率测算

图1:在不同利率环境下,创业板全收益指数与中证红利全收益指数相关性较低

注:为便于比较期间走势,对创业板全收益指数与中证红利全收益指数进行标准化处理

(三)回测分析表明绝对收益框架有效

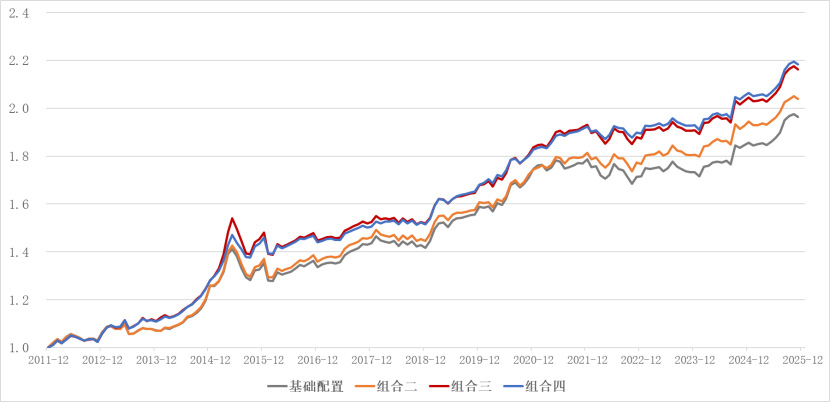

为验证上述绝对收益管理框架的有效性,本文以股债20/80组合构建年金基金基础配置组合,20%采用沪深300全收益指数,80%采用中债-企业债AAA财富(1-3年)指数。之后,依次将部分权益资产替换为红利、创业板资产,还结合定期再平衡机制,回测2012年1月1日至2025年11月30日期间不同组合的净值表现。

基础配置组合一,组合配置80%中债-企业债AAA财富(1-3年)指数,20%沪深300全收益指数。该组合期间累计收益率96.34%,使用日度收益率计算的年化平均收益率5.18%,年化波动率5.39%,夏普比率0.64。

加入红利资产配置的组合二,组合配置80%中债-企业债AAA财富(1-3年)指数,15%沪深300全收益指数,5%中证红利全收益指数。相较组合一权益资产中增加红利资产配置,该组合期间累计收益率103.86%,年化平均收益率5.46%,年化波动率5.41%,夏普比率0.69。相较基础配置组合一,组合二的亏损概率降低,达成各绝对收益目标的概率提升,且风险收益特征得到改善。

加入创业板配置的组合三,组合配置80%中债-企业债AAA财富(1-3年)指数,10%沪深300全收益指数,5%中证红利全收益指数,5%创业板全收益指数。该组合期间累计收益率116.19%,年化平均收益率5.90%,年化波动率5.38%,夏普比率0.77。可以看到,加入创业板资产后,相较组合一、组合二,组合三的亏损概率、各绝对收益目标的达成概率及风险收益特征进一步改善。

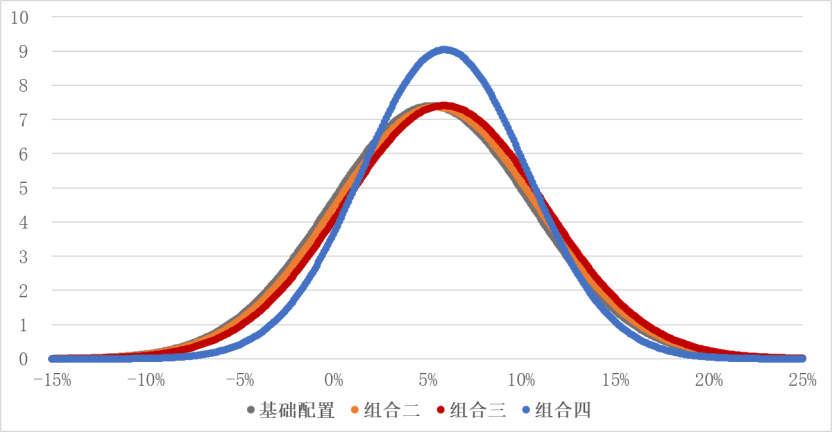

组合四在组合三的基础上加入定期再平衡机制。每个季度初对组合的资产配置进行再平衡,使各大类资产的持仓比例回到预设水平,即,80%中债-企业债AAA财富(1-3年)指数,10%沪深300全收益指数,5%中证红利全收益指数,5%创业板全收益指数。该组合期间累计收益率118.43%,年化平均收益率5.93%,年化波动率4.41%,夏普比率0.95。组合四的表现更加符合年金基金绝对收益目标要求。亏损概率降至10%以下,达成4%至6%收益目标的概率提升。获得7%以上收益率的概率虽然小幅降低,但仍保留40%以上的概率贡献向上弹性。

为防止组合波动过大并确保权益资产配置符合年金基金的投资政策要求,设置上述组合在回测期间权益资产合计不高于组合资产净值的40%,红利和创业板资产占比均不高于组合资产净值的10%。

表4:四个组合的风险收益特征及收益率分布情况

注:夏普比率计算中使用的无风险收益率取1.75%

图2:2012年至2025年11月四个组合的净值走势图

图3:四个组合收益率的概率分布图

从以上图表中可以看出,一是在股债20/80年金基金大类资产基础配置上,逐步加入红利、创业板资产、引入再平衡机制的过程中,组合的净值曲线得到了持续的优化。组合的平均收益率抬升、波动率总体下降、亏损概率降低、绝对收益目标的实现概率得到提升。其次,定期再平衡机制对组合净值曲线形态的改善明显,其中的原因在于纪律性再平衡机制在不依赖判断的前提下,系统性地通过卖出涨多的资产、买入跌多的资产,将市场波动转化为收益。

综上分析可以看出,本文构建的绝对收益管理框架有助于年金基金达成绝对收益目标、改善风险收益特征、提升年金基金稳健性。

五、结论

长周期考核背景下,达成绝对收益目标的重要性日益凸显。本文将年金基金绝对收益的实现视作一项系统工程,在负债驱动投资、分散化投资组合管理及动态风险预算等理论支撑下,提出多层次的绝对收益管理框架。通过回测表明,该框架能够有效提高年金基金达成绝对收益目标的概率,改善组合的长期风险收益特征,提升年金基金稳健性。

未来,随着资本市场高质量发展持续推进,数字经济带来投资工具和管理手段的不断创新,该系统框架将进一步优化,为年金基金提供更科学的管理建议,提升绝对收益的获取能力。(cis)

参考文献

[1]Markowitz, H. M. . (1952). Portfolio selection.The Journal of Finance,7(1),77.

[2]Markowitz, & Harry, H. . (1992). Portfolio selection: efficient diversification of investment. Journal of the Institute of Actuaries, 119(1),243-265.

[3]Sharpe, W. F.(1992). Asset allocation: Management style and performance measurement. Journal of portfolio Management, 18(2),7-19.

[4]Grinold, R. C., & Kahn, R. N. (2000). Active portfolio management.

[5]Clarke, R., De Silva, H., & Thorley, S.(2002). Portfolio constraints and the fundamental law of active management. Financial Analysts Journal, 58(5), 48-66.

[6]Qian, E. (2005). Risk parity portfolios: Efficient portfolios through true diversification. Panagora Asset Management, 1(1), 1-10.

[7]Wipplinger, E. (2007). Philippe jorion: value at risk-the new benchmark for managing financial risk. Financial Markets and Portfolio Management, 21(3), 397.

[8]Nicholas, N. (2008). The black swan: the impact of the highly improbable. Journal of the Management Training Institut,36(3),56.

[9]Ang, A., Goetzmann, W. N., & Schaefer, S.(2009). Evaluation of active management of the Norwegian government pension fund–global. report to the Norwegian Ministry of Finance.

[10]Roncalli, T. (2013). Introduction to risk parity and budgeting. CRC press.

[11]Asness, C. S., Moskowitz, T. J., & Pedersen, L. H. (2013). Value and momentum everywhere. The journal of finance, 68(3), 929-985.

[12]Embrechts, P., Klüppelberg, C., & Mikosch, T. (2013). Modelling extremal events: for insurance and finance (Vol. 33). Springer Science & Business Media.

[13]Bonizzi, B., & Kaltenbrunner, A. (2019). Liability-driven investment and pension fund exposure to emerging markets: A Minskyan analysis. Environment and Planning A: Economy and Space, 51(2), 420-439.

[14]郑秉文. (2019). 长期主义投资的“枫叶革命”:对中国的三点启示.比较(2).

[15]陈向京. (2020). 推动养老金与资本市场互促共进健康发展.当代金融家(9),4.

[16]李扬. (2025). 中国金融进入高质量发展的新阶段.人民周刊(2),39-43.